Credit positive αλλά όχι αρκετό, χαρακτηρίζει το σχέδιο Ηρακλής για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) των ελληνικών τραπεζών η S&P Global Ratings. Σύμφωνα με τον οίκο, το πλάνο έχει σχεδιαστεί για να βοηθήσει στον καθαρισμό του τραπεζικού συστήματος από το τεράστιο απόθεμα κόκκινων δανείων, είναι θετικό για τη χώρα και τις συστημικές τράπεζες αλλά δεν είναι το «ελιξίριο».

H S&P Global εξηγεί ότι οι κρατικές εγγυήσεις στις senior tranches είναι μόνο ένας παράγοντας που θα καθορίσει αν οι ελληνικές τράπεζες θα συμμετάσχουν στο πρόγραμμα και σε ποιο βαθμό.

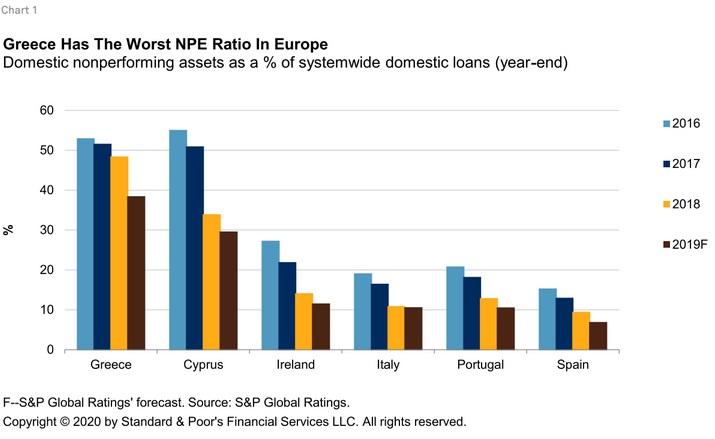

Η S&P Global Ratings πιστεύει πως το σχέδιο θα βοηθήσει τις ελληνικές τράπεζες στην προσπάθειά τους να καθαρίσουν τους ισολογισμούς τους. Πρώτον, μπορεί να αυξήσει τη διάθεση ανάληψης ρίσκου από τους επενδυτές για τα «κόκκινα» δάνεια που εξακολουθούν να βρίσκονται στα χαρτοφυλάκια των τραπεζών και τα οποία ανέρχονταν σε 71,2 δισ. ευρώ στις 30/9/2019, εξέλιξη που θα βοηθούσε τις ελληνικές τράπεζες να επιτύχουν τους φιλόδοξους στόχους που έχουν καταθέσει στον SSM. Δεύτερον, οι τράπεζες θα ανασάνουν κεφαλαιακά, ανακυκλώνοντας «ακριβά» NPEs με τιτλοποιήσεις μηδενικού κινδύνου από τις κρατικές εγγυήσεις. Τέλος, το σχέδιο Ηρακλής θα ενισχύσει περαιτέρω την ικανότητα των τραπεζών να δημιουργήσουν επιπρόσθετα μαξιλάρια ρευστότητας για περιπτώσεις ανάγκης, αφού η εγγύηση μπορεί τελικά να κάνει τους τίτλους αυτούς πιο εμπορεύσιμους και επιλέξιμους για χρήση στο πλαίσιο συναλλαγών με τρίτα μέρη.

Ωστόσο επισημαίνει ότι το σχέδιο Ηρακλής δεν αλλάζει τις προσδοκίες της S&P Capital για την πιστοληπτική ικανότητα των ελληνικών τραπεζών για τα επόμενα τρίμηνα, διότι έχει ήδη συμπεριληφθεί η βελτίωση της ποιότητας των στοιχείων του ενεργητικού στις πρόσφατες θετικές αξιολογήσεις για τις τέσσερις συστημικές τράπεζες.

Ακόμα, η S&P Capital εκτιμάει ότι το σχέδιο δεν είναι πανάκεια (ελιξίριο) για τα επισφαλή οικονομικά προφίλ των ελληνικών τραπεζών. Τα ανώτατα όρια εγγυήσεων είναι περίπου 12 δισ. ευρώ -λιγότερο από το ένα έκτο του αποθέματος NPEs. Επιπλέον, το σύστημα εγγύησης μπορεί να αποδειχθεί δαπανηρό για τις τράπεζες, αν καταλήξουν να κατέχουν το senior μέρος για χρονικό διάστημα μεγαλύτερο από το προβλεπόμενο, χωρίς να ανακτήσουν επαρκές επίπεδο από τα NPEs, για να δικαιολογηθεί το κόστος.

Ο βαθμός στον οποίο οι τράπεζες θα χρησιμοποιήσουν το σχέδιο θα εξαρτηθεί από το μέγεθος του υπερβάλλοντος ρυθμιστικού κεφαλαιακού αποθέματος που διαθέτουν αλλά και των προβλέψεων, δεδομένου του υψηλού κόστους του κεφαλαίου.

Κατά την άποψη των αναλυτών του οίκου, η φερεγγυότητα του ιδιωτικού τομέα είναι ο κύριος παράγοντας που θα κρίνει τον ρυθμό μεταμόρφωσης του τραπεζικού συστήματος και τη βελτίωση της ποιότητας του ενεργητικού των τραπεζών. Οι δυνατότητες αποπληρωμής των δανείων από τους δανειολήπτες βελτιώνονται με μέτριο ρυθμό λόγω της βραδείας οικονομικής ανάκαμψης. Οι καθαρές χορηγήσεις των τραπεζών συνεχίζουν να συρρικνώνονται καθώς η ζήτηση για νέα δάνεια υστερεί σε σχέση με τις αποπληρωμές, τις πωλήσεις NPEs και τις διαγραφές. Αυτά, σε συνδυασμό με τη συνεχιζόμενη απομόχλευση, η κερδοφορία των τραπεζών δεν έχει ανακάμψει σε σχέση με την τελευταία κρίση, με την αποδοτικότητα των ιδίων κεφαλαίων να παραμένει σε χαμηλά, μονοψήφια νούμερα.

Το θετικό είναι, ωστόσο, ότι οι τιμές των ακινήτων στην εγχώρια αγορά θα συνεχίσουν λογικά να αυξάνονται. Γεγονός που είναι θετικό για τα νοικοκυριά με δάνεια, που αντιμετώπισαν προβλήματα τα προηγούμενα χρόνια.

Παράλληλα, το σχέδιο δεν αποτελεί διορθωτικό μέτρο για τη μάλλον αδύναμη κουλτούρα πληρωμών που επικρατεί στη χώρα ή το αναποτελεσματικό δικαστικό σύστημα στην Ελλάδα. Οι τράπεζες εξακολουθούν να εξαρτώνται από τον ρυθμό της συνεχιζόμενης ανάκαμψης στην οικονομία, στον ιδιωτικό τομέα και στην αγορά των ακινήτων για ταχύτερη και αποτελεσματικότερη διαχείριση των προβληματικών δανείων, με ή χωρίς το σχέδιο Ηρακλής.

Όπως υπογραμμίζουν οι αναλυτές της S&P, δεν αναμένουν από τον «Ηρακλή» να έχει άμεσο αντίκτυπο στις αξιολογήσεις τους για τις ελληνικές τράπεζες, κυρίως γιατί η συμμετοχή τους στο σχέδιο είναι εθελοντική και έχει κόστος. Κατά δεύτερον, θεωρούν ότι τα δυνητικά οφέλη που θα μπορούσε να παράσχει στο σύστημα ενδέχεται να είναι περιορισμένα, όσο δεν βελτιώνονται οι προοπτικές για την ανάκτηση των προβληματικών δανείων.