Η Ευρωπαϊκή Επιτροπή προχώρησε σε ενημέρωση των παραμέτρων της ανάλυσης βιωσιμότητας του ελληνικού χρέους, μετά τις νέες μακροοικονομικές και δημοσιονομικές προοπτικές, λαμβάνοντας υπόψη και τις εαρινές προβλέψεις της ίδιας της Επιτροπής για το 2021 και εξετάζει και δύο εναλλακτικά σενάρια.

Οπως σημειώνει στη 10η έκθεση για την Ελλάδα, στο πλαίσιο της μεταμνημονιακής εποπτείας, η παρατεταμένη πανδημία αύξησε τους κινδύνους δημοσιονομικής βιωσιμότητας, οι οποίοι αντισταθμίζονται εν μέρει από την αναμενόμενη οικονομική ανάκαμψη.

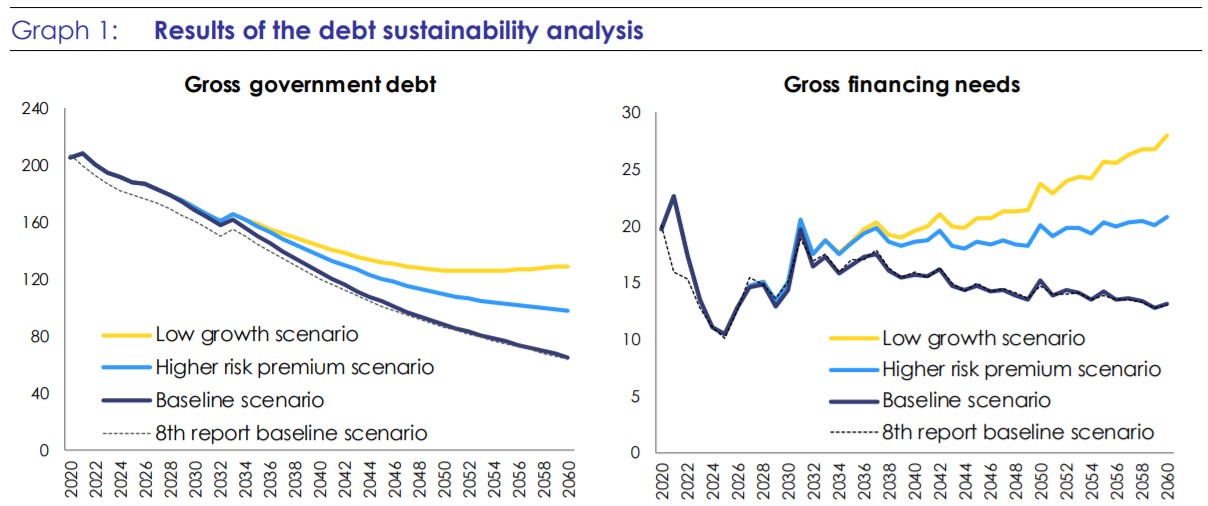

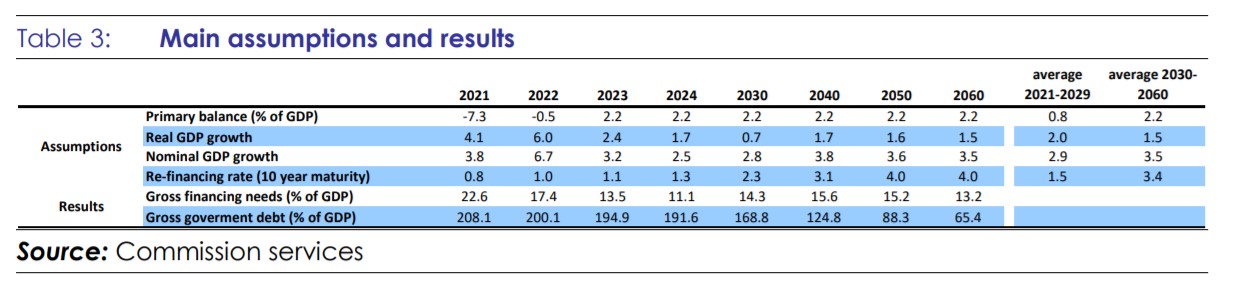

Τα αποτελέσματα της ανάλυσης δείχνουν ότι στο βασικό σενάριο, ο δείκτης χρέους προς ΑΕΠ παραμένει σε καθοδική πορεία από το 2021 και μετά. Το χρέος αναμένεται να φθάσει το 169% του ΑΕΠ έως το τέλος της δεκαετίας και να μειωθεί κάτω από το 100% του ΑΕΠ έως το 2047 στο βασικό σενάριο της Ευρωπαϊκής Επιτροπής.

Το αποτέλεσμα λαμβάνει υπόψη του τον αναμενόμενο θετικό αντίκτυπο στην οικονομία από το Ταμείο Ανάκαμψης τα επόμενα έξι χρόνια και βασίζεται στις παραδοχές που χρησιμοποιούνται στην εαρινή πρόβλεψη της Επιτροπής.

Τα μέτρα που παρουσιάζονται στο Ταμείο Ανάκαμψης αναμένεται να έχουν πολλαπλασιαστικό αποτέλεσμα 0,8 στο πραγματικό ΑΕΠ (σ.σ. δημοσιονομικός πολλαπλασιαστής 0,8 φορές) κατά μέσο όρο μεταξύ του 2021 και του 2026, αλλά η ανάλυση βιωσιμότητας δεν λαμβάνει υπόψη πιθανές μακροπρόθεσμες επιπτώσεις στο ΑΕΠ της χώρας μετά το 2026.

Όσον αφορά τη χρηματοδότηση, το 13% του συνολικού κονδυλίου αναμένεται να εκταμιευθεί το 2021 ως προχρηματοδότηση. Για τα δάνεια, οι υπολογισμοί βασίζονται στο σχέδιο της κυβέρνησης να δανείσει όλο το ποσό για τον ιδιωτικό τομέα, με τη μορφή συγχρηματοδότησης και οι λήξεις αντιστοιχούν με τα δάνεια του Ταμείου.

Αυτό, συμπεραίνει η Επιτροπή, οδηγεί βραχυπρόθεσμα σε αύξηση των ακαθάριστων χρηματοδοτικών αναγκών, αλλά δεν έχει καμία επίπτωση στα ονομαστικά επίπεδα χρέους μακροπρόθεσμα, καθώς η αποπληρωμή των δανείων από τον ιδιωτικό τομέα στην κυβέρνηση θεωρείται ότι θα παράσχει την απαραίτητη χρηματοδότηση για την αποπληρωμή των δανείων προς την ΕΕ.

Οι τρέχουσες προσομοιώσεις για την ανάλυση της βιωσιμότητας του χρέους δεν λαμβάνουν υπόψη τυχόν πιθανές επιπτώσεις στο δημοσιονομικό αποτέλεσμα από το Ταμείο.

Οι ακαθάριστες ανάγκες χρηματοδότησης παραμένουν αυξημένες βραχυπρόθεσμα, κυρίως λόγω του υψηλού πρωτογενούς ελλείμματος, επισημαίνει η Επιτροπή. Η εφαρμογή της δανειακής διευκόλυνσης που παρουσιάζεται στο Ταμείο αναμένεται να συμβάλει στις υψηλότερες ακαθάριστες χρηματοδοτικές ανάγκες το 2021-2022, αν και η πρόσθετη χρηματοδοτική ανάγκη καλύπτεται από την πρώτη εκταμίευση.

Τα επόμενα χρόνια, οι μεικτές ανάγκες χρηματοδότησης αναμένεται να είναι μέτριες και να παραμείνουν χαμηλότερα από το 15% του ΑΕΠ έως το 2030. Μετά το 2030, ξεκινά μια περίοδος αυξημένων αναγκών, που συνδέονται με την έναρξη της αποπληρωμής των δανείων που επεκτάθηκαν στο πλαίσιο του Ευρωπαϊκού Μηχανισμού Σταθερότητας και μέχρι τη λήξη της περιόδου αναβολής πληρωμής των τόκων από τα δάνεια και στη συνέχεια μειώνονται και πάλι, για να φθάσουν το 13% του ΑΕΠ έως το 2060.

Από την άλλη πλευρά, τα δύο εναλλακτικά σενάρια που αναπτύχθηκαν από την Επιτροπή δείχνουν αυξημένα ρίσκα βιωσιμότητας για το εγχώριο χρέος. Στο σενάριο που περιλαμβάνει το «υψηλότερο ασφάλιστρο κινδύνου», η τροχιά του χρέους είναι συνολικά υψηλότερη αλλά παραμένει μειούμενη σε όλη την υπό εξέταση περίοδο. Οι ακαθάριστες ανάγκες χρηματοδότησης είναι υψηλότερες μακροπρόθεσμα και οριακά υπερβαίνουν το 20% του ΑΕΠ τα τελευταία χρόνια της προβολής.

Στο έτερο σενάριο της «χαμηλής ανάπτυξης», τα επίπεδα χρέους παραμένουν υψηλά μακροπρόθεσμα και οι ακαθάριστες ανάγκες χρηματοδότησης αυξάνονται σε όλο τον ορίζοντα της ανάλυσης, ξεπερνώντας μόνιμα το 20% του ΑΕΠ από τα μέσα της δεκαετίας του 2040.

Παράλληλα, η Επιτροπή εκτιμά ότι η σύνθεση και το προφίλ της λήξης του δημόσιου χρέους μετριάζει τις αδυναμίες που εμφανίζει το εγχώριο δημόσιο χρέος, αν και επιπρόσθετοι κίνδυνοι θα μπορούσαν να προκύψουν από ενδεχόμενες υποχρεώσεις. Ένα μεγάλο μέρος του εγχώριου δημόσιου χρέους χρηματοδοτείται με χαμηλά επιτόκια και μακρινές λήξεις, οι οποίες μαζί με τα υψηλά ταμειακά αποθέματα της ελληνικής γενικής κυβέρνησης μετριάζουν αποτελεσματικά τον αντίκτυπο των βραχυπρόθεσμων διακυμάνσεων στο κόστος χρηματοδότησης.

Τέλος, η ανάλυση της βιωσιμότητας του χρέους που παρουσιάζεται σε αυτή την έκθεση της Επιτροπής δεν λαμβάνει υπόψη της τον μακροπρόθεσμο αντίκτυπο των μεταρρυθμίσεων και των επενδύσεων στην ανάπτυξη που παρουσιάζονται στο σχέδιο της ελληνικής κυβέρνησης και το οποίο μπορεί να μετριάσει περαιτέρω τους κινδύνους.

Στον αντίποδα, υπάρχουν κίνδυνοι που απορρέουν από την αβεβαιότητα που σχετίζεται με ενδεχόμενες υποχρεώσεις έναντι του ιδιωτικού τομέα, συμπεριλαμβανομένων των κρατικών εγγυήσεων που χορηγούνται σε επιχειρήσεις και αυτοαπασχολούμενους κατά τη διάρκεια της πανδημίας ή στο πλαίσιο του συστήματος των εγγυήσεων για τις τιτλοποιήσεις των τραπεζών (σ.σ. σχέδιο Ηρακλής).

Τέλος, μια αντιστροφή στο τρέχον περιβάλλον των χαμηλών επιτοκίων, μεσοπρόθεσμα, θα αυξήσει επίσης τους κινδύνους για τη βιωσιμότητα του χρέους, αν υλοποιηθούν.

.jpg)