Σημαντικά μικρότερες αναμένεται να είναι οι απώλειες που θα καταγράψουν στα περιουσιακά τους στοιχεία τα ελληνικά νοικοκυριά μέσα στη διετία 2022-2023, σε σχέση με τις χώρες της Ευρώπης και της Αμερικής.

Το γεγονός ότι οι Έλληνες ως φτωχότεροι διαθέτουν λιγότερα περιουσιακά στοιχεία, αλλά και το γεγονός ότι είναι κατά κύριο λόγο τοποθετημένοι σε ακίνητα και καταθέσεις περιορίζουν το ύψος των απωλειών, οι οποίες ωστόσο εξακολουθούν να είναι ιδιαίτερα σημαντικές. Επιπλέον, το γεγονός ότι κατά μέσο όρο τα ελληνικά νοικοκυριά είναι λιγότερο δανεισμένα σε σχέση με το εξωτερικό, μειώνει τις επιπτώσεις από την παρατηρούμενη αύξηση στο μέτωπο των επιτοκίων.

Γενικότερα, η πτώση που παρατηρείται φέτος στις τιμές των μετοχών και των ομολόγων, σε συνδυασμό με τις αρνητικές αποδόσεις των καταθέσεων σε πραγματικές αξίες λόγω του πληθωρισμού, έχουν πλήξει σε σημαντικό βαθμό τον πλούτο των νοικοκυριών ανά τον κόσμο.

Χαρακτηριστική είναι η αναφορά της Allianz, η οποία σε πρόσφατη έκθεσή της σημειώνει:

«Τα χρηματοοικονομικά περιουσιακά στοιχεία παγκοσμίως αναμένεται να μειωθούν κατά περισσότερο από 2% το 2022. Πρόκειται για την πρώτη σημαντική υποχώρηση του χρηματοοικονομικού πλούτου μετά τη διεθνή χρηματοπιστωτική κρίση του 2008. Σε πραγματικούς όρους, τα νοικοκυριά θα χάσουν το ένα δέκατο του πλούτου τους. Όμως, σε αντίθεση με τη διεθνή χρηματοπιστωτική κρίση, της οποίας ακολούθησε μια σχετικά γρήγορη ανάκαμψη, αυτή τη φορά και οι μεσοπρόθεσμες προοπτικές είναι μάλλον ζοφερές: Η μέση ονομαστική αύξηση των χρηματοοικονομικών περιουσιακών στοιχείων αναμένεται να είναι 4,6% έως το 2025, σε σύγκριση με 10,4% τα τρία προηγούμενα χρόνια».

Τι συμβαίνει με τα ελληνικά νοικοκυριά

Το πρώτο στοιχείο (βλέπε στοιχεία του πρώτου παρατιθέμενου πίνακα) είναι ότι η Ελλάδα σε σχέση με τις χώρες της Ευρωζώνης και της Βόρειας Αμερικής διαθέτει πολύ χαμηλότερο μέσο κατά κεφαλήν ΑΕΠ, άρα και σαφώς λιγότερα συνολικά περιουσιακά στοιχεία. Έτσι, σε μια περίοδο κρίσης αφ’ ενός έχει μικρότερα αποθέματα ασφαλείας, αλλά από την άλλη πλευρά έχει λιγότερα περιουσιακά στοιχεία που κινδυνεύουν να απαξιωθούν από τον πληθωρισμό και από μια ενδεχόμενη ύφεση.

Για παράδειγμα το ετήσιο κατά κεφαλήν εισόδημα στην Ελλάδα ανέρχεται στα 17.500 ευρώ, όταν τα αντίστοιχα ποσά διαμορφώνονται στα 20.530 ευρώ για την Πορτογαλία, στα 25.380 ευρώ για την Ισπανία, στα 38.460 ευρώ για τη Γαλλία, στα 42.810 ευρώ για τη Γερμανία, στα 43.660 για το Βέλγιο, στα 45.540 για τον Καναδά και στα 60.010 για τις ΗΠΑ.

Ένα δεύτερο στοιχείο είναι ότι οι Έλληνες έχουν τοποθετήσει στην αγορά ακινήτων πολύ μεγαλύτερο ποσοστό της περιουσίας τους σε σχέση με τους Ευρωπαίους και τους Αμερικανούς. Το γεγονός ότι οι μέχρι σήμερα οι τιμές των ακινήτων στην Ελλάδα δεν έχουν υποχωρήσει (αντίθετα, φαίνεται πως συνεχίζουν να ανεβαίνουν, αλλά με χαμηλότερους ρυθμούς σε σχέση με τα προηγούμενα χρόνια) αποτελεί ένα σημαντικό ανάχωμα στις επιπτώσεις της τρέχουσας διεθνούς οικονομικής συγκυρίας.

Αντίθετα, σε χρηματοοικονομικά περιουσιακά προϊόντα, οι Έλληνες είναι πολύ λιγότερο τοποθετημένοι σε σχέση με τους Ευρωπαίους και τους Αμερικανούς, άρα έχουν σαφώς μικρότερη έκθεση στα περιουσιακά εκείνα στοιχεία που υπέστησαν τη μεγαλύτερη πτώση.

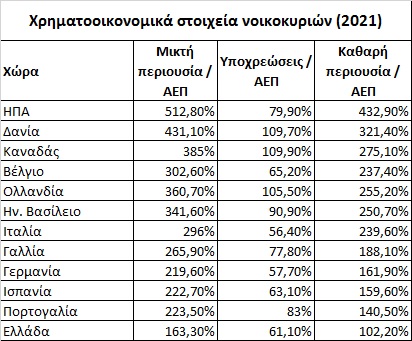

Συγκεκριμένα (βλέπε στοιχεία δεύτερου παρατιθέμενου πίνακα) τα «καθαρά χρηματοοικονομικά περιουσιακά στοιχεία» (χρηματοοικονομικά περιουσιακά στοιχεία μείον τα χρέη) των νοικοκυριών ανήλθαν το 2021 στο 102% του ελληνικού ΑΕΠ, όταν τα ίδια ποσοστά ήταν 140,5% για την Πορτογαλία, 159,6% για την Ισπανία, 161,9% για τη Γερμανία, 239,6% για την Ιταλία, 255,2% για την Ολλανδία, 275,1% για τον Καναδά, 321,4% για τη Δανία και 432,9% για τις ΗΠΑ.

Πέραν όμως αυτού, ακόμη και από αυτό το περιορισμένο ποσοστό των καθαρών χρηματοοικονομικών περιουσιακών στοιχείων που κατέχουν οι Έλληνες, το μεγαλύτερο κομμάτι αυτών (και σαφώς υψηλότερο αναλογικά σε σχέση με Ευρώπη και Αμερική) είναι τοποθετημένο σε καταθέσεις (οι οποίες δεν υπέστησαν απώλειες σε ότι αφορά την ονομαστική τους αξία, παρά μόνο από τον πληθωρισμό) και όχι σε άλλα προϊόντα όπως μετοχές, ομόλογα, αμοιβαία κεφάλαια και συνταξιοδοτικά σχέδια που βρέθηκαν φέτος να πλήττονται τόσο από την πτώση των αγορών, όσο και από τον πληθωρισμό.

Τέλος, μέσα σε ένα περιβάλλον πληθωρισμού, παρατηρήθηκε και αύξηση στα επιτόκια με ό,τι αυτό συνεπάγεται για τα χρέη των νοικοκυριών και το κόστος εξυπηρέτησής τους. Το θετικό είναι (βλέπε στοιχεία δεύτερου παρατιθέμενου πίνακα) πως τα ελληνικά νοικοκυριά είναι κατά μέσο όρο σαφώς λιγότερο δανεισμένα σε σχέση με τα αντίστοιχα της Ευρώπης και της Αμερικής.

Έτσι, οι υποχρεώσεις των νοικοκυριών αντιστοιχούν στο 61,1% του ΑΕΠ στην Ελλάδα, στο 63,1% στην Ισπανία, στο 83% στην Πορτογαλία, στο 77,7% στη Γαλλία, στο 105,5% στην Ολλανδία, στο 90,9% στο Ηνωμένο Βασίλειο και στο 79,9% στις ΗΠΑ. Πάντως, λιγότερο δανεισμένα είναι τα νοικοκυριά της Γερμανίας (57,7% του ΑΕΠ) και της Ιταλίας (56,4%).