Νέες τιμές-στόχους θέτει για τις μετοχές της Εθνικής, της Alpha, της Eurobank και της Πειραιώς η Bank οf America.

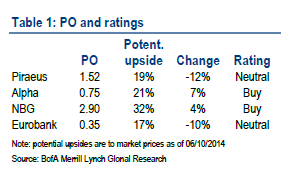

Για τη μετοχή της Εθνικής αυξάνει την τιμή-στόχο στα 2,90 ευρώ, από 2,80 πριν αναβαθμίζοντας παράλληλα τη σύσταση σε buy από neutral.

Σε ό,τι αφορά την Alpha η τιμή-στόχος αυξάνει στο 0,75 ευρώ, από 0,70 πριν, ενώ η σύσταση επίσης αναβαθμίζεται σε buy από neutral.

O διεθνής οίκος μειώνει την τιμή-στόχο για την Τράπεζα Πειραιώς στο 1,52 ευρώ, από 1,72 πριν, διατηρώντας τη σύσταση neutral.

Παράλληλα μειώνει την τιμή-στόχο στο 0,39 ευρώ για τη Eurobank με αμετάβλητη τη σύσταση neutral.

O διεθνής οίκος συνιστά τοποθέτηση στις τράπεζες που αντιμετωπίζουν τον μικρότερο κίνδυνο από την αξιολόγηση της ποιότητας των στοιχείων ενεργητικού (AQR). Κατά την BofA, αυτές οι τράπεζες είναι η Εθνική και η Alpha. Τονίζει ωστόσο πως με βάση το κύριο σενάριό της καμία από τις 4 τράπεζες δεν θα χρειαστεί να προχωρήσει σε αύξηση μετοχικού κεφαλαίου.

Επισημαίνει ακόμη ότι οι τράπεζες θα έχουν μικρά οφέλη από τα TLTROs της ΕΚΤ.

Η Bank οf America εκτιμά ότι η Alpha θα καταγράψει την υψηλότερη αύξηση των καθαρών εσόδων από τόκους την περίοδο 2015-2017.

Εκτιμά ότι η Πειραιώς θα έχει τα μεγαλύτερα οφέλη από την ανάκαμψη της ελληνικής οικονομίας λόγω της έκθεσής της στις μικρομεσαίες επιχειρήσεις.

Για την Εθνική τονίζει το «συντηρητικό προφίλ κινδύνου» αλλά και τις εκτιμήσεις για τη μικρότερη βελτίωση του καθαρού επιτοκιακού περιθωρίου, συγκριτικά με τις υπόλοιπες τράπεζες.

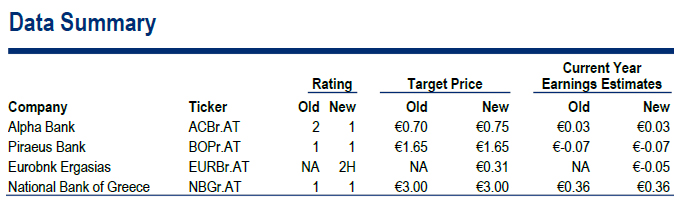

Από την πλευρά της η Citigroup αυξάνει την τιμή-στόχο για την Alpha στο 0,70 ευρώ, με τη σύσταση να αναβαθμίζεται σε buy από neutral.

Αναφέρει ότι η τράπεζα έχει ισχυρή κεφαλαιακή θέση και μπορεί να ωφεληθεί από την μείωση των spreads.

Για την Πειραιώς η Citi διατηρεί την σύσταση Buy και την τιμή-στόχο των 1,65 ευρώ. Tονίζει ότι μπορεί να ευνοηθεί από την ανάκαμψη της ελληνικής οικονομίας αλλά και το χαμηλότερο κόστος χρηματοδότησης.

Για την Πειραιώς η Citi διατηρεί την σύσταση Buy και την τιμή-στόχο των 1,65 ευρώ. Tονίζει ότι μπορεί να ευνοηθεί από την ανάκαμψη της ελληνικής οικονομίας αλλά και το χαμηλότερο κόστος χρηματοδότησης.

Αναφέρει επίσης τα περιθώρια μείωσης των δαπανών καθώς η τράπεζα έχει δυνατότητα περικοπής προσωπικού και δικτύου.

Για την Εθνική Τράπεζα η Citi διατηρεί την τιμή-στόχο των 3 ευρώ και την σύσταση Buy. O διεθνής οίκος σημειώνει ότι η τράπεζα καταγράφει ήδη κέρδη, ενώ εκτιμά πως η απόδοση των ιδίων κεφαλαίων θα τρέξει με ρυθμό την περίοδο 11-12%.

Παράλληλα σημειώνει ότι η Εθνική διαθέτει το χαμηλότερο δείκτη μη εξυπηρετούμενων δανείων μεταξύ των τραπεζών.

Η Citi ξεκινά την κάλυψη της Eurobank με τιμή-στόχο τα 0,31 ευρώ και σύσταση Neutral.

Εκτιμά πως το ύψος των μη εξυπηρετούμενων δανείων θα μεγιστοποιηθεί το 2015, ενώ το κόστος χρηματοδότησης σταδιακά θα ομαλοποιείται.

Συνολικά για τις ελληνικές τράπεζες η Citigroup στέκεται στα ελκυστικά περιθώρια αλλά και στα επικείμενα stress test. Eκτιμά ότι το κεφαλαιακό κενό για τις ελληνικές τράπεζες θα κινηθεί στην περιοχή των 5 δισ. ευρώ.

O διεθνής οίκος τονίζει ότι με τις ενέργειες που έχουν κάνει ήδη οι τράπεζες, την άντληση κεφαλαίων, αλλά και τα οφέλη από την αναβαλλόμενη φορολογία, θα καλυφθεί το όποιο κενό εντοπιστεί από τα stress tests.