Την εκ νέου κάλυψη των ελληνικών τραπεζών ανακοίνωσε η KBW και παράλληλα έδωσε νέες υψηλές τιμές-στόχους.

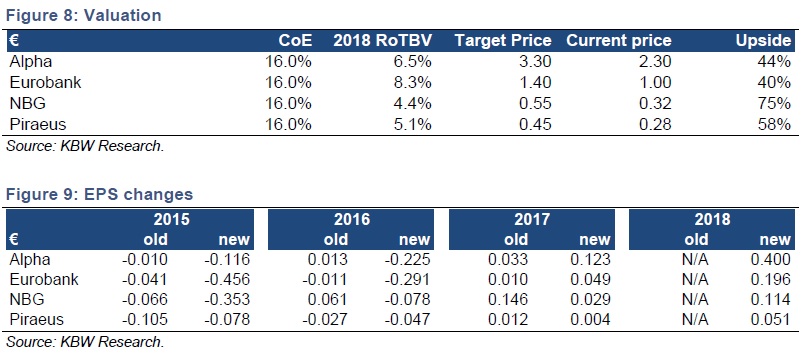

Ο οίκος τοποθετεί και τις τέσσερις συστημικές τράπεζες στην κατηγορία «market perform» και τιμές-στόχους στα 3,3 ευρώ για την Alpha Bank, στο 1,4 ευρώ για τη Eurobank, στο 0,55 ευρώ για την Εθνική Τράπεζα και στο 0,45 ευρώ για την Τράπεζα Πειραιώς.

Κατά την ανάλυση, οι ενδιαφερόμενοι επενδυτές στις ελληνικές τράπεζες ίσως είναι καλύτερα να προτιμήσουν την Αlpha Bank που έχει πιο καθαρό story, καθόλου κρατική βοήθεια και δείκτη RoTBV 6,5% για το 2018.

Η Eurobank επίσης κάλυψε την ανακεφαλαιοποίηση χωρίς να πάρει κρατική βοήθεια αλλά διατηρεί ακόμα προνομιούχες μετοχές 950 εκατ. ευρώ, που πιθανότατα θα αποπληρώσει τα επόμενα χρόνια.

Η ΕΤΕ είναι η τράπεζα με τον υψηλότερο δείκτη κεφαλαιακής επάρκειας -20% το 2016- καθώς ήδη συμφώνησε στη μεταβίβαση της Finansbank, η οποία αναμένεται να ολοκληρωθεί το πρώτο εξάμηνο της χρονιάς.

Τέλος, δεδομένου του υψηλότερου δείκτη καθυστερούμενων δανείων της Πειραιώς, είναι πιθανό η τράπεζα να επωφεληθεί περισσότερο από τις αλλαγές στο νομικό πλαίσιο των κόκκινων δανείων. Παράλληλα εκτιμάται ότι θα είναι η πλέον επιθετική τράπεζα σε ό,τι αφορά στην απομόχλευση από τις διεθνείς δραστηριότητες.

Οι αποτιμήσεις

Όπως αναφέρεται στη σχετική έκθεση, η KBW προβλέπει απόδοση επί των ενσώματων ιδίων κεφαλαίων της τάξης του 4-8% και τιμή προς ενσώματη λογιστική αξία (P/TBV) από 0,3 φορά έως 0,4 φορά για το 2018.

Στην έκθεση σημειώνεται ότι η προσέγγιση είναι «προσεκτική», δεδομένων των προκλήσεων που υπάρχουν. Κατά την άποψη των αναλυτών, οι ελληνικές τράπεζες επενδυτικά είναι στενά συνδεδεμένες με την απόδοση της ίδιας της χώρας και τις πολιτικές εξελίξεις.

Οι επενδυτές πρέπει να γνωρίζουν ότι η εφαρμογή και η εκτέλεση των μεταρρυθμίσεων από την κυβέρνηση είναι εξίσου σημαντική με τις ίδιες τις μεταρρυθμίσεις. Παράλληλα εκτιμάται ότι ο βασικότερος κίνδυνος από επενδυτική σκοπιά (πέρα από το μακροοικονομικό περιβάλλον) είναι η συνέχιση της αύξησης των μη εξυπηρετούμενων δανείων, που οδηγεί σε περαιτέρω αύξηση των προβλέψεων.

Η KBW πάντως εκτιμά ότι μετά την ανακεφαλαιοποίηση, το θέμα των κεφαλαίων είναι ελεγχόμενο. Προβλέπει ότι έως το 2018 όλες οι ελληνικές τράπεζες θα έχουν δείκτες CET1 κοντά ή πάνω από 16% και ότι με βάση τις σημερινές κεφαλαιακές θέσεις μπορούν να αντέξουν την επόμενη τριετία αύξηση κατά 10% των μη εξυπηρετούμενων δανείων (στο 44%) και 13% αύξηση στον δείκτη κάλυψης (στο 72%). Στους υπολογισμούς λαμβάνεται υπόψη ο αναβαλλόμενος φόρος που αντιστοιχεί σε 40 έως 70% του δείκτη CET1.

Σύμφωνα με την ανάλυση, η πιστωτική επέκταση θα παραμείνει αρνητική, με τα υφιστάμενα υπόλοιπα να μειώνονται δεδομένης και της μικρής όρεξης για πίστωση. Εκτιμά ότι οι καταθέσεις θα αυξάνουν με 5% ετησίως αλλά δεν θα είναι αρκετό το ποσοστό για να καλύψει τις απώλειες από την πρόσφατη κρίση. Ως συνέπεια, τα καθαρά έσοδα από τόκους (NII) θα είναι χαμηλότερα 1-3% τα επόμενα λίγα χρόνια, με τα καθαρά επιτοκιακά περιθώρια ουδέτερα ή αρνητικά.

Αναγνωρίζεται ωστόσο ότι οι τράπεζες έχουν μερικά θετικά να προσδοκούν σε αυτό το επίπεδο, όπως η συνέχιση της μείωσης του κόστους καταθέσεων και μια ουδέτερη έως θετική τάξη για τις αποδόσεις δανείων καθώς και την πιθανότητα να μη χρηματοδοτούνται από τον ELA αλλά από φθηνότερες πηγές.

Όπως αναφέρεται, βασικός προβληματισμός είναι η χρονική στιγμή και το πραγματικό αντίκτυπο που θα έχουν οι παραπάνω παράγοντες. Ετσι, η KBW προτιμά να υιοθετεί μια πιο συντηρητική προσέγγιση σε αυτά τα θέματα.

Τέλος, εκτιμά ότι οι πρωτοβουλίες που ελήφθησαν νομοθετικά για τα κόκκινα δάνεια αλλά και η συμφωνία με τους θεσμούς είναι θετικά μακροπρόθεσμα, αλλά η εφαρμογή και το timing αποτελούν «κλειδιά» για τις ελληνικές τράπεζες.