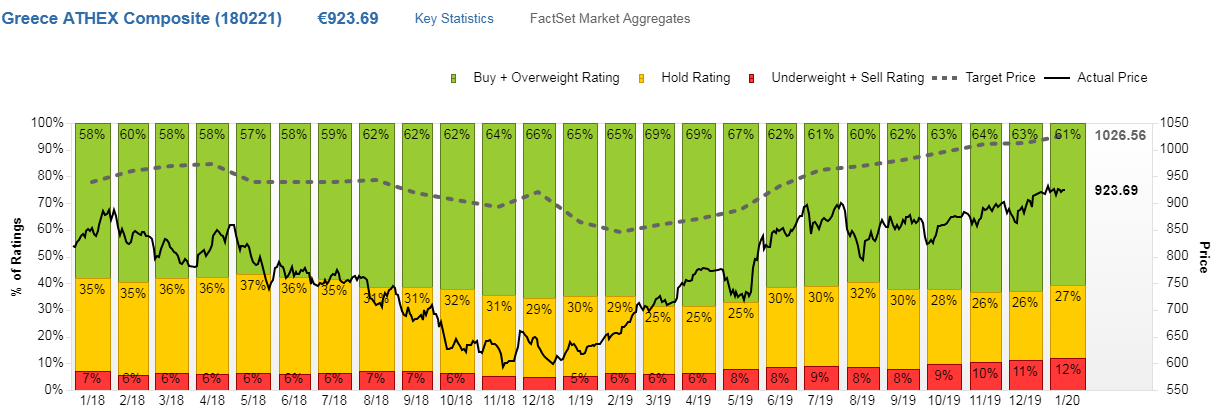

Το Χρηματιστήριο της Αθήνας, παρά τη μικρή διόρθωσή του έως τις 900 μονάδες, ανέκαμψε άμεσα και συνεχίζει από κει που ολοκλήρωσε το 2019. Με την αγορά να ξεκινά από αρκετά υψηλότερα επίπεδα σε σχέση με το 2019, η προσέγγιση αρκετών εγχώριων αλλά κυρίως ξένων επενδυτών έναντι των ελληνικών περιουσιακών στοιχείων θα είναι διαφορετική και αρκετά πιο επιφυλακτική, αφού φαίνεται ότι αρκετές μετοχές έχουν ήδη προεξοφλήσει αρκετά από τα θετικά στοιχεία της οικονομίας.

Το στοίχημα της αναβάθμισης της αγοράς όμως θα κριθεί και σε επίπεδο αποτιμήσεων. Οι ελληνικές μετοχές του Γενικού Δείκτη εμφανίζουν πλέον discount τόσο σε σχέση με τις ευρωπαϊκές αγορές όσο και σε σχέση με τις αναδυόμενες αγορές.

Παρά τον θετικό βηματισμό, τα πρώτα σημάδια από την οικονομία είναι επιφυλακτικά και συνεπώς η χρονιά κρύβει αρκετά δύσκολα σημεία. Οι παράγοντες που θα καθορίσουν τις επιδόσεις και φέτος θα είναι οι ακόλουθοι: η οικονομική ανάκαμψη με μεγαλύτερους ρυθμούς από πέρυσι, η γεωπολιτική σταθερότητα, οι διεθνείς αγορές μετοχών και ομολόγων και τέλος, οι εγχώριες εξελίξεις στη μάχη των τραπεζών κατά των κόκκινων δανείων.

Το στοίχημα πάντως για το πρώτο εξάμηνο παραμένει στον θετικό πόλο. Η εστίαση των επενδυτών φαίνεται ότι όχι μόνο θα παραμείνει σε εταιρείες με δυνατά χαρακτηριστικά όπως ταμειακές ροές, χαμηλό δανεισμό σε σχέση με τα λειτουργικά κέρδη και πιο ελκυστικούς δείκτες EV/EBITDA σε σχέση με τις αντίστοιχες εταιρείες στο εξωτερικό, αλλά και λόγω των υψηλότερων αποτιμήσεων το screening θα είναι πιο απαιτητικό. Με την ολοκλήρωση και του α΄ τριμήνου φέτος, οι επενδυτές και οι αναλυτές αρχίζουν να αποκτούν μια πιο καθαρή εικόνα για το τι να περιμένουν φέτος από τις εισηγμένες.

Η γενική εικόνα δείχνει ότι η φετινή χρονικά μπορεί να αποδειχθεί ακόμα καλύτερη από το 2019.

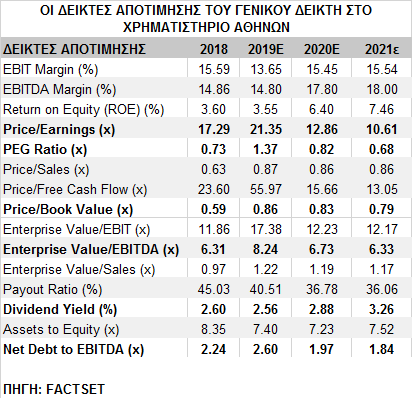

Οι αποτιμήσεις των δεικτών

Θετικό είναι ότι το ταμπλό πέρυσι πριμοδότησε μετοχές με θετικές εξελίξεις στα θεμελιώδη τους και στις κινήσεις τους και αντίθετα αγνόησε άλλες περιπτώσεις με αρνητικά cashflow, υψηλό δανεισμό και κακοδιαχείριση. Παράλληλα, επιχειρήσεις που βελτίωσαν τις επιδόσεις τους ή ενδέχεται να δουν μετοχικές αλλαγές, επίσης κινήθηκαν στο πάνω εύρος των αποδόσεων.

Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη, εμφανίζουν πλέον discount τόσο σε σχέση με τις ευρωπαϊκές αγορές όσο και σε σχέση με τις αναδυόμενες αγορές. Σε σύγκριση με τις ευρωπαϊκές αγορές, η εικόνα είναι καλύτερη, με την εγχώρια αγορά να εμφανίζει discount σε όρους λογιστικής αξίας (P/BV) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA).

Πιο συγκεκριμένα, βάσει τα στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 13 φορές τα κέρδη του 2020 (λαμβανομένης υπόψη τη μείωση της φορολογίας) έναντι 14,6 φορές για τον ευρωπαϊκό μέσο όρο. Από την άλλη, όμως, ο δείκτης EV/EBITDA είναι στις 6,7 φορές έναντι 9,5 φορών για τον δείκτη Euro Stoxx.

Παράλληλα, ο εγχώριος δείκτης, βάσει των προβλέψεων που συλλέγει στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2020. Ο ευρωπαϊκός μέσος όρος αύξησης των κερδών ανά μετοχή για το 2020 κυμαίνεται στο 9%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του 65%. Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες, είναι άνω του 50%.

Ταυτόχρονα, ο εγχώριος δείκτης σε όρους μερισματικής απόδοσης κινείται σε επίπεδα 2,9% για φέτος και στο 3,3% το 2021. Η αγορά πλην των τραπεζών αποτιμάται σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (ΕV/ΕΒΙΤDΑ) χαμηλότερα από τους ιστορικούς μέσους όρους. Συνδυάζοντας όλες τις τελευταίες τιμές-στόχους των αναλυτών που παρακολουθούν τις εγχώριες αξίες η βάση δεδομένων της Factset, προκύπτει μια τιμή-στόχος για τον Γενικό Δείκτη στις 1.027 μονάδες στο τέλος Δεκεμβρίου ή 10% υψηλότερα από τα τρέχοντα επίπεδα.

Ειδικά για τις τράπεζες, βασιζόμενοι στις πιο πρόσφατες προβλέψεις των αναλυτών για το 2020, οι δείκτες αποτίμησης διαμορφώνονταν κατά μέσο όρο στις 0,35 φορές (0,25-0,56) την ενσώματη λογιστική τους αξία (P/ΤBV 2020). Οι δείκτες διαπραγμάτευσής τους, παρά την άνοδο τους, παραμένουν οι χαμηλότεροι μεταξύ των ευρωπαϊκών τραπεζών. Το discount σε σχέση με τον μέσο όρο των ισπανικών και των ιταλικών χωρών έχει διαμορφωθεί στα επίπεδα 35% για το 2020 ενώ έναντι των τουρκικών τραπεζών είναι στο 25%, σύμφωνα με τα στοιχεία της Factset.

Τέλος, βάσει του δείκτη MSCI Greece ΙΜΙ που περιλαμβάνει είκοσι εταιρείες και οι οποίες αποτελούν και την επενδύσιμη εγχώρια αγορά για την πλειονότητα των ξένων διαχειριστών, η αποτίμηση τους επόμενους 12 μήνες (P/E Fwd) είναι στις 12,12 φορές έναντι 16,54 φορές για τον παγκόσμιο δείκτη μετοχών MASC ACWI ΙΜΙ και 12,74 φορές για τον δείκτη των αναδυομένων αγορών MSCI Emerging Markets IMI.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!