Eίναι η τέταρτη φορά που η ελληνική αγορά, βρίσκεται σε αχαρτογράφητα ύδατα. Το 2007 ήταν η κατάρρευση της Lehman Brothers, ακολούθησε η ελληνική χρεοκοπία και το πρώτο μνημόνιο το 2010, ενώ το 2015 ήταν ο κίνδυνος άτακτης εξόδου από την ευρωζώνη. Τώρα είναι η πανδημία του κορωνοϊού που δοκιμάζει τις αντοχές μας.

Για την αγορά μας το σκηνικό είναι διπλά «απογοητευτικό»: ενώ η χώρα -έστω και αργά- αφομοίωνε την επιστροφή στην κανονικότητα έπειτα από μια δεκαετή σκληρή κρίση, τώρα φαίνεται να επιστρέφει ξανά στην αφετηρία – για την ακρίβεια, πριν από την αφετηρία.

Είναι πολύ νωρίς για να μπορεί οποιοσδήποτε να προχωρήσει σε σχετικά ασφαλείς εκτιμήσεις, καθώς δεν είναι δυνατό να υπολογιστεί τώρα το μέγεθος των επιπτώσεων από τον κορωνοϊό παγκοσμίως. Ειδικά για την Ελλάδα, όμως, μπορεί να καταγραφεί μια σειρά από δεδομένα, που θα προσφέρουν έστω και μία… παιδική πυξίδα σ’ αυτό το νέο τοπίο. Το μόνο, βέβαιο είναι πως οι εξελίξεις είναι καταιγιστικές και ότι θα χρειαστεί πολύ… κρύο αίμα.

Από τη Σκύλλα στη Χάρυβδη κινούνται οι διεθνείς αγορές μετοχών αφού ταυτόχρονα με τη μετεξέλιξη του κορωνοϊού σε επίπεδα πανδημίας, η πτώση της τιμής του πετρελαίου δημιουργεί πρόσθετες επιπλοκές σε αγορές και οικονομίες. Για τις αγορές, η ακραία πτώση της τιμής του πετρελαίου και η διατάραξη της ισορροπίας μεταξύ Σαουδικής Αραβίας και Ρωσίας είναι μείζονος σημασίας.

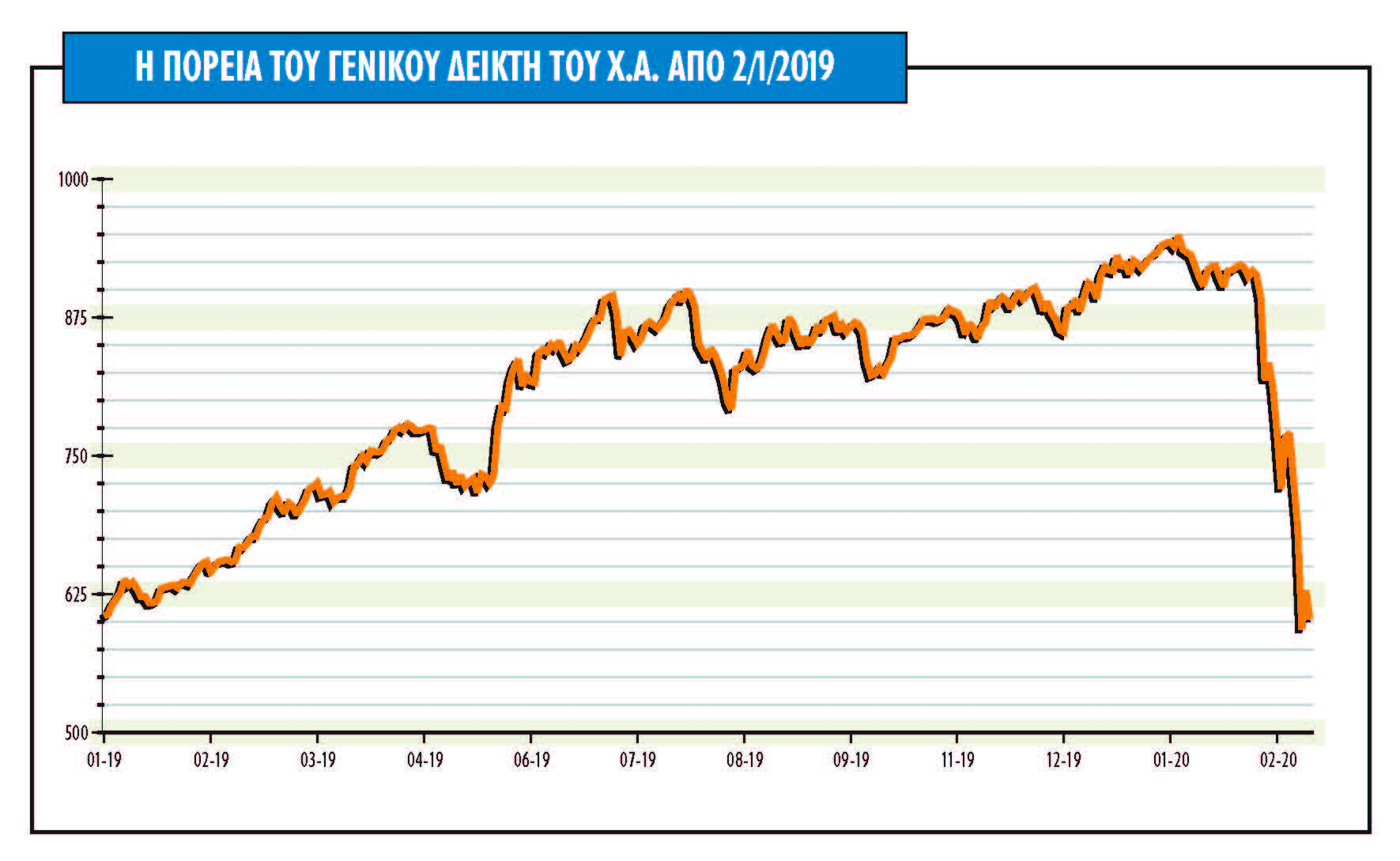

Η εγχώρια αγορά μετοχών βρίσκεται σε καταιγισμό πυρών, έχοντας χάσει περίπου 35% από το υψηλό της τον Ιανουάριο του 2020 και επισήμως είναι και πάλι σε πτωτικό σχηματισμό, δηλαδή σε bear market. Το στοιχείο που επιβαρύνει την κατάσταση είναι ότι οι ελληνικές μετοχές είναι ο αρνητικός πρωταγωνιστής της πτώσης, με ποσοστό που ξεπερνά π.χ. την αγορά της Ιταλίας, που έχει δεχθεί από τον κορωνοϊό ισχυρότατη πίεση.

Αν και είναι γεγονός ότι οι ευρωπαϊκές αγορές έχουν υποστεί υψηλότερες απώλειες από τις αμερικανικές, η πορεία της εγχώριας αγοράς είναι απογοητευτική. Οι δέκα αγορές με τις υψηλότερες απώλειες από το υψηλό τους είναι όλες ευρωπαϊκές, με εξαίρεση την αγορά της Αργεντινής. Η Ελλάδα, η Ρωσία, η Ιταλία, η Αυστρία, η Ισπανία, η Γαλλία, η Γερμανία, η Πολωνία και η Ολλανδία είναι οι αγορές με τις υψηλότερες απώλειες, οι οποίες ξεπερνούν το 23%.

Οι κερκόπορτες της πτώσης

To X.A. φάνηκε για ακόμη μια φορά απροετοίμαστο να διαχειριστεί μια εξωτερική κρίση και επίσης πληρώνει την έλλειψη εγχώριων θεσμικών επενδυτών, τον εγχώριο πανικό των retail χαρτοφυλακίων και, τέλος, το «θερμό» χρήμα των ξένων διαχειριστών που είχαν τοποθετηθεί προσφάτως στην αγορά των μετοχών. Παράλληλα, οι υψηλές επιδόσεις του 2019, όπως και στην περίπτωση της Ρωσίας, λειτουργούν αρνητικά σε αυτές τις περιόδους συστημικών κρίσεων, αφού η ταχύτατη αποκόμιση των κερδών θεωρείται μονόδρομος.

Ταυτόχρονα, για ακόμα μια φορά το Χ.Α. πληρώνει τη ρηχότητα των συναλλαγών του, αφού η πόρτα της εξόδου για τους επενδυτές είναι πολύ μικρή και έτσι προκαλούνται πάντοτε ακραία φαινόμενα. Οι ελληνικές μετοχές και οι ήπιες συνθήκες risk-off των ομολόγων δείχνουν ότι οι επενδυτές προβλέπουν καταστάσεις αλά Ιταλία στην Ελλάδα. Την Πέμπτη 12/3/2020, την ώρα που γράφονταν αυτές οι γραμμές, στην Ιταλία τα θύματα ξεπερνούσαν τα 830 και τα επιβεβαιωμένα κρούσματα είναι πάνω 12.500 άνθρωποι. Το ελληνικό δεκαετές πάντως έχει κινηθεί προς το 1,8%, ενώ το ιταλικό δεκαετές παραμένει πιο κοντά στο 1,6%. Η άνοδος του ενεργητικού των ETF που επενδύουν μόνο σε εγχώριες αξίες κοντά τα 500 εκατ. ευρώ, δείχνει την αλλαγή των ξένων επενδυτών, ωστόσο οι εκροές φέτος έχουν επιταχυνθεί και ανέρχονται πλέον σε 40 εκατ. δολάρια.

Η επίπτωση στην οικονομία

Αν και είναι πολύ νωρίς να γνωρίζουμε τι από αυτά που προεξοφλεί η ραγδαία πτώση στις εγχώριες μετοχές είναι υπερβολή και τι δίκαιο, οι εκτιμήσεις για την πορεία της οικονομίας φέτος έχουν αρχίσει να περιορίζονται, ειδικά μετά το απογοητευτικό τέταρτο τρίμηνο του 2019 και την ετήσια επίδοση που δεν ξεπέρασε το 1,9%. Στο καλό σενάριο, η επίπτωση του Covid-19 στην εξέλιξη του ρυθμού αύξησης του πραγματικού ΑΕΠ θα πάρει τη μορφή του σχήματος «V» (V-shaped effect). Με άλλα λόγια η διαταραχή θα είναι πιθανότατα περιορισμένης χρονικής διάρκειας και ο ρυθμός αύξησης του ΑΕΠ θα επηρεαστεί μόνο εντός του 2020, χωρίς περαιτέρω αρνητική επίπτωση στη μακροχρόνια πορεία του.

Η Alpha Bank αναλύοντας διάφορα σενάρια υπολογίζει μια πτώση του ρυθμού αύξησης του ΑΕΠ για το 2020 της τάξης του 0,4%-0,9%, σε σχέση με τις αρχικές εκτιμήσεις, πριν από το ξέσπασμα της επιδημίας του Covid-19. Το ΚΕΠΕ εκτιμά μείωση στις υφιστάμενες προβλέψεις στο μετριοπαθές σενάριο 0,4%-0,6% και στο δυσμενές 0,7%-0,9%. Για την ώρα, κανείς δεν μιλά για αρνητικές επιδόσεις το 2020, ωστόσο οι αρχικές εκτιμήσεις μπορεί να αποδειχθούν πολύ συντηρητικές.

Τα μαξιλάρια στην αύξηση του ρίσκου

Μετά τις ευρωεκλογές, οι ξένοι θεσμικοί επενδυτές, που είναι οι κυρίαρχοι στην εγχώρια χρηματιστηριακή αγορά, λειτουργούν στη βάση ενός σεναρίου που προϋποθέτει την άνοδο των ρυθμών ανάπτυξης στην οικονομία. Πέρσι και έως τις αρχές της χρονιάς, οι εγχώριες αξίες ευνοήθηκαν από την έλλειψη του κινδύνου, του σωστού κυβερνητικού σχεδιασμού για την έξοδο στις αγορές και από το ευνοϊκό κλίμα risk-on που επικρατούσε στις αγορές μετοχών και ομολόγων.

Η φετινή χρονιά μακροοικονομικά παραμένει καλή ακόμα κι αν οι ρυθμοί μειωθούν λόγω και της κάμψης της εξωτερικής ζήτησης, αφού η άνοδος στον κλάδο του τουρισμού δεν θα επαναληφθεί φέτος. Η βελτίωση των δημοσιονομικών μεγεθών και η μείωση του κρατικού ρίσκου, καθώς οι νέες εκδόσεις ομολόγων, το κεφαλαιακό μαξιλάρι και η αποπληρωμή των δανείων του ΔΝΤ βελτιώνει περαιτέρω βιωσιμότητα του χρέους, κρατάνε τον θετικό αντίκτυπο για την αγορά. Σε αυτό φαίνεται να συμβάλλει και η ανάκαμψη της αγοράς ακινήτων, όπου η ζήτηση από τους ξένους επενδυτές και η περιορισμένη προσφορά δημιουργούν θετικό μίγμα επίδρασης στα χαρτοφυλάκια των τραπεζών.

Οι νέες αποτιμήσεις

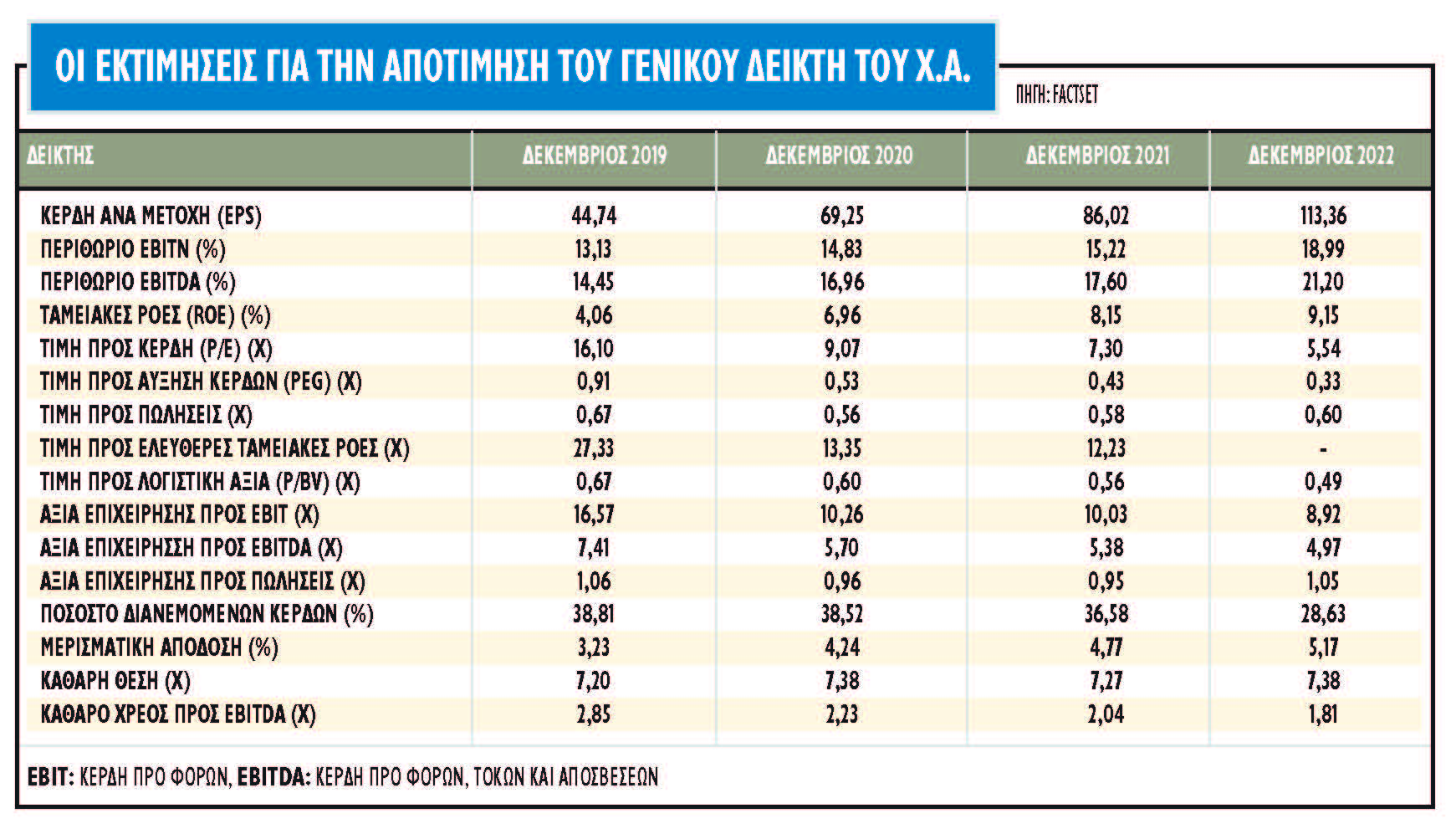

Η εικόνα στην αποτίμηση των δεικτών για τις ελληνικές μετοχές έχει βελτιωθεί αισθητά μετά την πτώση του 35%. Ωστόσο, το πρόβλημα καθορισμού του κατάλληλου benchmark σύγκρισης των εγχώριων δεικτών παραμένει. Οι ελληνικές μετοχές εξακολουθούν να εμφανίζουν discount σε σχέση με τις αναδυόμενες αγορές σε όρους P/E και σε P/BV. Η Factset υπολογίζει ότι η ελληνική αγορά διαπραγματεύεται με ιστορικό Ρ/Ε κάτι λιγότερο από τις 16 φορές, το οποίο μπορεί να θεωρηθεί απαιτητικό. Με τα προσδοκώμενα κέρδη του 2020, η σχέση κατεβαίνει στις 14 φορές, χωρίς να υπολογίζονται άλλες πιθανές μειώσεις στη φορολογία. Από την άλλη πλευρά, η μέση μερισματική απόδοση παραμένει σε ικανοποιητικά επίπεδα (4,8%), ενώ οι δείκτες επιχειρηματικής αξίας (EV/EBITDA) κινούνται στις 5,7 φορές, που είναι ιδιαίτερα χαμηλά.

Αντίστοιχα, για το έτος ανάλυσης 2019, ο FTSE/Athex Large Cap διαπραγματεύεται με 15 φορές τα κέρδη του έναντι 18 φορές για τον ευρωπαϊκό μέσο όρο. Ο ευρωπαϊκός μέσος όρος αύξησης των κερδών ανά μετοχή για το 2020 κυμαίνεται στο 2%, ενώ για τον ελληνικό δείκτη των blue chips τα αντίστοιχα ποσοστά είναι άνω του 25%. Παράλληλα, βέβαια, σημαντικά discount εξακολουθεί να εμφανίζει η εγχώρια αγορά σε όρους εσωτερικής αξίας.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!