Blue chips και ισχυρές εισηγμένες της «περιφέρειας» με ελκυστικούς δείκτες P/E, με αποτιμήσεις χαμηλότερες από τη λογιστική τους αξία, με υψηλή αποδοτικότητα ιδίων κεφαλαίων και με αξιοζήλευτες μερισματικές αποδόσεις, προκύπτουν από τις μέχρι τώρα δημοσιευθείσες λογιστικές καταστάσεις των εταιρειών για τη χρήση του 2019.

Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα, όπου εμφανίζονται εταιρείες οι οποίες με βάση τις χθεσινές αποτιμήσεις τους και τις επιδόσεις τους για το 2019, συχνά διαπραγματεύονται με:

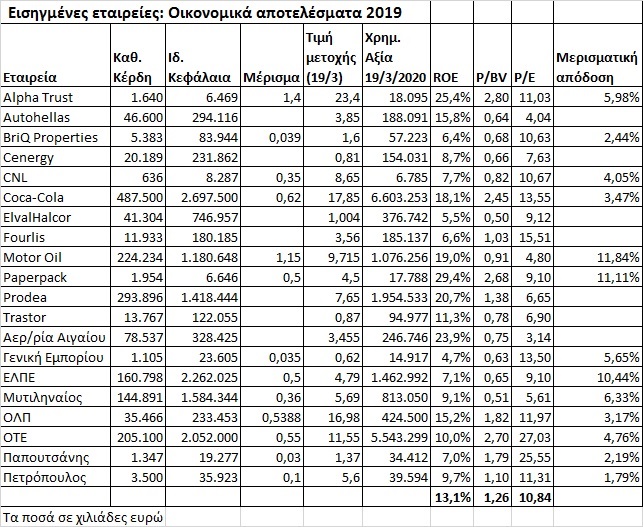

• Μονοψήφιο δείκτη P/E (π.χ. Μυτιληναίος, ElvalHalcor, Paperpack, Ελληνικά Πετρέλαια, Motor Oil, Cenergy, Αεροπορία Αιγαίου, Autohellas). Ο μέσος αριθμός των 20 εταιρειών του πίνακα οδηγεί σε P/E 10,84.

• Αποτιμήσεις χαμηλότερες (ή και πολύ χαμηλότερες) από τη λογιστική τους αξία (π.χ. ElvalHalcor, Μυτιληναίος, ΕΛΠΕ, Motor Oil, Cenergy, Αεροπορία Αιγαίου, Γενική Εμπορίου, CNL Capital, αλλά και ΑΕΕΑΠ όπως η BriQ Properties και η Trastor, με ό,τι αυτό θα μπορούσε να σημαίνει για την πορεία της αγοράς ακινήτων). Ο μέσος αριθμός των 20 εταιρειών του πίνακα οδηγεί σε P/BV 1,26.

• Ελκυστικές μερισματικές αποδόσεις, όταν μάλιστα σε πολλές περιπτώσεις οι σχετικές φετινές χρηματικές διανομές δεν έχουν δοθεί μέχρι σήμερα στους μετόχους, είτε συνολικά είτε κατά το μεγαλύτερο τμήμα τους.

Ειδικότερα, με βάση τις χρηματικές διανομές που έχουν ήδη ανακοινωθεί, η Μυτιληναίος διαπραγματεύεται με μερισματική απόδοση 6,33%, η Motor Oil με 11,84%, τα ΕΛΠΕ με 10,44%, ο ΟΤΕ με 4,76%, η Coca Cola HBC με 3,47%, η Paperpack με 11,1%, η Γενική Εμπορίου με 5,65%, και η BriQ Properties με 2,4%. Γενικότερα, με βάση την τρέχουσα κεφαλαιοποίηση όλων των μη τραπεζικών εισηγμένων του ΧΑ και τις συνολικές περυσινές χρηματικές διανομές των εταιρειών, προκύπτει μια μέση μερισματική απόδοση που υπερβαίνει το 7%!

Ειδικότερα, στον παρατιθέμενο πίνακα αναφέρονται οι συνολικές χρηματικές διανομές μόνο των εισηγμένων που έχουν εκδώσει τις ετήσιες λογιστικές τους καταστάσεις και εξ αυτών μόνο εκείνων που είτε έχουν καταβάλει τα χρήματα, είτε έχουν ανακοινώσει τη μερισματική τους πολιτική (ορισμένες άλλες μπορεί να ανακοινώσουν διανομές μετρητών έως την ημερομηνία της τακτικής τους γενικής συνέλευσης, είτε και αργότερα). Επιπλέον, θα πρέπει να τονιστεί ότι οι επενδυτές σε κάθε περίπτωση θα πρέπει να συνεξετάζουν το αν: α) Τα προς διανομή ποσά έχουν ήδη καταβληθεί ή θα καταβληθούν στο μέλλον, β) η τρέχουσα μερισματική απόδοση είναι διατηρήσιμη στο μέλλον ή όχι.

Επιπρόσθετα, οι εταιρείες του παρατιθέμενου πίνακα σημείωσαν το 2019 πολύ υψηλή μέση αποδοτικότητα των ιδίων κεφαλαίων τους, η οποία κατά μέσο όρο προσεγγίζει ή και υπερβαίνει το 13%.

Ωστόσο, η «μαγική» αυτή εικόνα έρχεται αντιμέτωπη με το κατά πόσο η εκδήλωση του κορωνοϊού θα επηρεάσει σε ένταση και χρονική διάρκεια τις εισηγμένες εταιρείες του ΧΑ, καθώς και την ελληνική οικονομία γενικότερα.

Ειδικότερα, κυβερνητικοί παράγοντες δηλώνουν πως από τον βαθμό κοινωνικής υπευθυνότητας που θα δείξουν οι πολίτες, θα εξαρτηθεί το πόσο θα διαρκέσει η αναστάτωση στην υγεία των Ελλήνων, συμπληρώνοντας πως:

α) Θα χρειαστεί επιπλέον χρόνος μετά την αντιμετώπιση του ιού, προκειμένου η εγχώρια οικονομία να επανέλθει στην ομαλότητα και

β) Η διάρκεια αυτού του επιπρόσθετου χρονικού διαστήματος θα εξαρτηθεί από το περιεχόμενο και την αποτελεσματικότητα των μέτρων οικονομικής στήριξης που θα λάβουν οι κυβερνήσεις της Ελλάδας, αλλά και των άλλων ευρωπαϊκών κρατών.

Το μόνο βέβαιο -σύμφωνα με πολιτικούς και οικονομικούς παράγοντες- είναι πως η ελληνική οικονομία δεν θα επανέλθει στην κανονικότητα τον προσεχή Ιούνιο, όταν ελπίζεται ότι ο κορωνοϊός θα έχει τεθεί υπό έλεγχο.

Χαρακτηριστική επίσης είναι η προειδοποίηση της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχου (ΕΛΤΕ) προς τους ορκωτούς ελεγκτές πως πρέπει να συνεκτιμήσουν σοβαρά στις εργασίες τους το περιβάλλον του κορωνοϊού, δίδοντας έμφαση μεταξύ άλλων στο going concern (δυνατότητα συνέχισης δραστηριότητας) και στις γνωστοποιήσεις των εταιρειών σχετικά με την προβλεπόμενη φετινή τους πορεία.

Είναι προφανές πως οι ελεγκτές θα δώσουν μεγαλύτερη έμφαση φέτος στο going concern, ενώ σε περίπτωση που αρνηθούν κάτι τέτοιο, σημαίνει πως τα περιουσιακά στοιχεία μιας εισηγμένης εταιρείας θα πρέπει να αποτιμηθούν στις λογιστικές της καταστάσεις σε αξίες άμεσης εκποίησης, δηλαδή σε πολύ χαμηλότερες αποτιμήσεις από τις προϋπάρχουσες λογιστικές.

Πιθανή εμπλοκή επίσης θα υπάρξει σε σειρά εισηγμένων εταιρειών που διαπραγματεύονται την αναχρηματοδότηση των δανείων τους με τις τράπεζες, καθώς φέτος είναι πολύ πιθανόν να μην επιτύχουν τους στόχους που είχαν θέσει στην αρχή της χρονιάς.

Χρηματιστηριακοί παράγοντες, αξιολογώντας την πορεία που έχουν διαγράψει κατά τις τελευταίες εβδομάδες οι τιμές των μετοχών και των εταιρικών ομολόγων στο ταμπλό του ΧΑ, υποστηρίζουν πως η αγορά έχει ήδη προεξοφλήσει σε μεγάλο βαθμό (και αυτό, ακόμη πιο έντονα για τον τραπεζικό κλάδο) το σενάριο ενός σοβαρού μακροπρόθεσμου τραυματισμού της ελληνικής και της ευρωπαϊκής οικονομίας και όχι απλά ένα πισωγύρισμα μερικών μηνών. «Όσοι διαφωνούν και υποστηρίζουν πως ένα τέτοιο σενάριο δεν θα επιβεβαιωθεί στην πράξη, βγαίνουν και αγοράζουν», δηλώνουν χαρακτηριστικά.