Σε έναν κόσμο μάλλον χαμηλών καταθετικών επιτοκίων, μεταβλητών αγορών και φορολογικής πολυπλοκότητας, η ανάγκη για σταθερό και αποδοτικό εισόδημα γίνεται πιο επιτακτική από ποτέ. Οι Έλληνες και Κύπριοι επενδυτές, λειτουργώντας σε ένα παγκοσμιοποιημένο περιβάλλον, καλούνται να σταθμίσουν εισοδηματικές πηγές που συνδυάζουν απόδοση, φορολογική αποδοτικότητα και προστασία αγοραστικής δύναμης.

Οι τρεις πυλώνες του επενδυτικού εισοδήματος

Οι βάσεις για να χτίσουμε βιώσιμο εισόδημα αποτελούνται από ένα συνδυασμό μετοχών, ομολόγων αλλά και ακίνητων σε έναν πολύ-νομισματικό κόσμο.

Μετοχές Μερίσματος: Μετοχές εταιρειών που πληρώνουν σταθερά και συχνά αυξανόμενα μερίσματα. Προσφέρουν προστασία έναντι του πληθωρισμού και μακροπρόθεσμη ανάπτυξη κεφαλαίου.

Ομόλογα: Παθητικό εισόδημα μέσω κουπονιών. Κατάλληλα για σταθερότητα, αλλά ευάλωτα σε πληθωρισμό και συναλλαγματικό κίνδυνο.

Ακίνητα & REITs: Παρέχουν εισόδημα μέσω ενοικίων ή μερισμάτων, ενώ προσφέρουν διαφοροποίηση και μακροπρόθεσμη αξία. Μπορούν να αποκτηθούν άμεσα (φυσικά ακίνητα) ή έμμεσα (REITs).

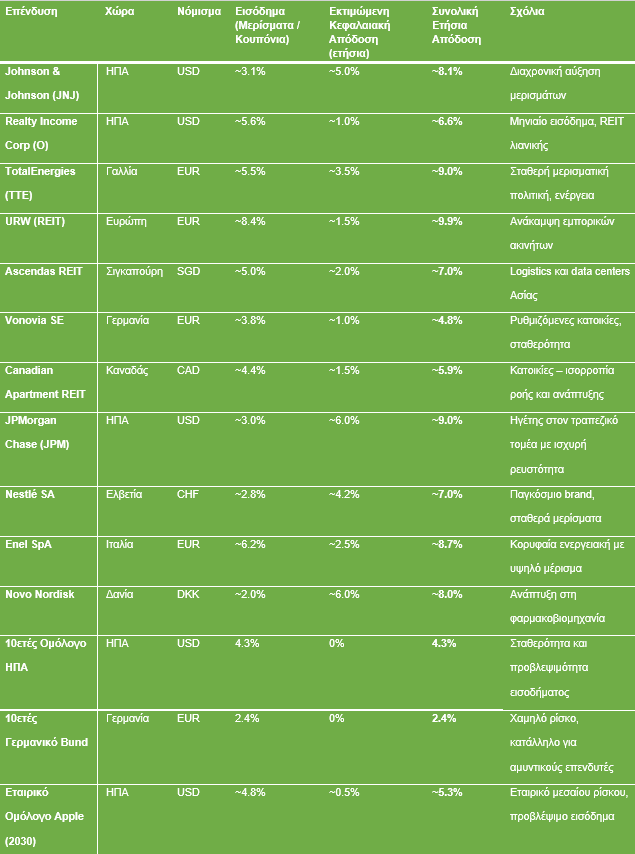

Πραγματικές αποδόσεις περιουσιακών στοιχείων (2025)

Οι μετοχές αποδίδουν 7% έως 9%, με σταθερά μερίσματα και σημαντική ανάπτυξη. Η Johnson & Johnson και η JP Morgan ξεχωρίζουν για την αξιοπιστία τους.

Τα REITs δίνουν μερίσματα έως 8,4% και συνολική απόδοση 7% έως 10%. Το URW είναι η κορυφαία επιλογή, με σχεδόν 10% συνολική απόδοση.

Στα ομόλογα, το εταιρικό ομόλογο της Apple προσφέρει την υψηλότερη απόδοση, περίπου 5,3%, συνδυάζοντας εισόδημα και ασφάλεια.

Η γκάμα των επιλογών που παραθέτει ο συνοδευτικός μας πίνακας, καλύπτει όλα τα επενδυτικά προφίλ, από τα πιο συντηρητικά έως και τα άκρως επιθετικά.

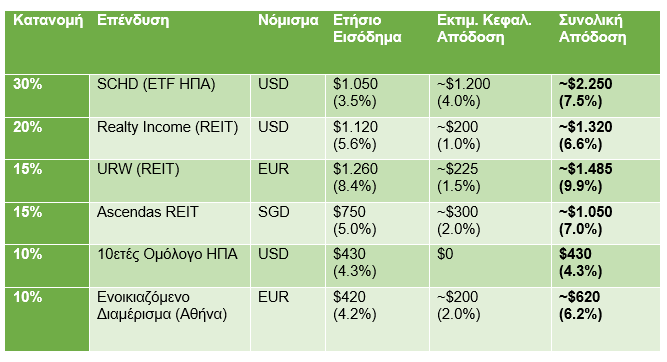

Χαρτοφυλάκιο εισοδήματος $100.000 (χωρίς επανεπένδυση)

Το χαρτοφυλάκιο των $100.000 αποδίδει συνολικά περίπου $7.975 ετησίως, ή περίπου 8% συνολική απόδοση χωρίς επανεπένδυση. Αυτό περιλαμβάνει εισόδημα από μερίσματα, τόκους και ενοίκια, μαζί με εκτιμώμενη κεφαλαιακή ανάπτυξη.

Σημειώνεται ότι η κεφαλαιακή απόδοση του ακινήτου στην Αθήνα βασίζεται σε πώληση μετά από ένα χρόνο, που στην πράξη πιθανότατα δεν θα γίνει.

Η απόδοση αυτή συνδυάζει σταθερό εισόδημα και ανάπτυξη, προσφέροντας μια ισορροπημένη επενδυτική στρατηγική.

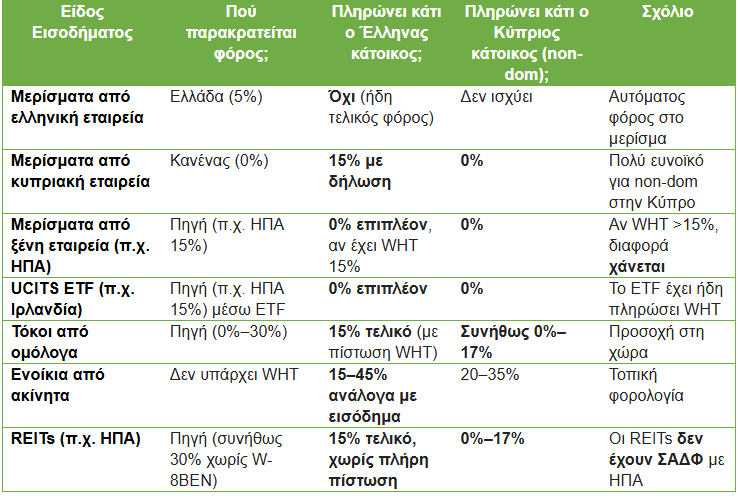

Φορολογικός οδηγός για Ελλάδα & Κύπρο (2024)

Αυτός ο οδηγός παρουσιάζει βασικές φορολογικές διαφορές μεταξύ Ελλάδας και Κύπρου για διάφορες κατηγορίες επενδυτικού εισοδήματος. Είναι χρήσιμος για φορολογικούς κατοίκους και διεθνείς επενδυτές που θέλουν να κατανοήσουν τις φορολογικές επιπτώσεις των επενδύσεών τους.

Συγκριτικός πίνακας φορολογίας επενδυτικού εισοδήματος

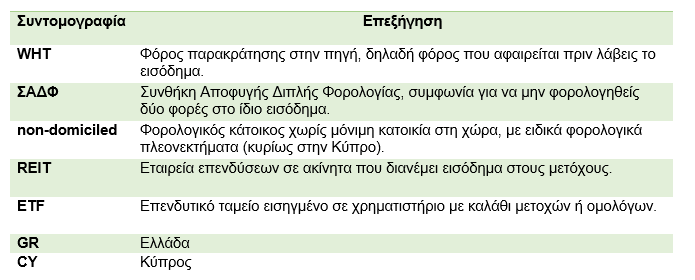

Ορισμοί

Σημαντικές παρατηρήσεις

Ο συνολικός φόρος στα μερίσματα στην Ελλάδα είναι 15%, ανεξαρτήτως προέλευσης. Αν έχει παρακρατηθεί φόρος στο εξωτερικό, συμψηφίζεται με τον ελληνικό φόρο. Στην Κύπρο, οι μη-domiciled φορολογικοί κάτοικοι δεν φορολογούνται σε μερίσματα και τόκους, κάτι που είναι πλεονέκτημα για διεθνείς επενδυτές. Η παρακράτηση φόρου (WHT) στο εξωτερικό δεν σημαίνει απαλλαγή από φορολογία· πρέπει να δηλωθεί για να αποφύγεις τη διπλή φορολόγηση ή να λάβεις πίστωση φόρου.

Διεθνείς επενδύσεις και ETFs

Οι διεθνείς επενδυτές που κατέχουν μετοχές ή ETFs με έσοδα από μερίσματα μπορούν να μειώσουν τη φορολογία τους επιλέγοντας ETFs με έδρα την Ιρλανδία ή το Λουξεμβούργο. Αυτές οι χώρες έχουν ευνοϊκές συμφωνίες με τις ΗΠΑ, μειώνοντας το φόρο παρακράτησης από 30% σε 15%.

Φορολογική σύνοψη

Η Κύπρος προσφέρει χαμηλότερη ή και μηδενική φορολογία σε μερίσματα και τόκους, ειδικά για μη-domiciled κατοίκους. Η Ελλάδα εφαρμόζει υψηλότερους συντελεστές, κυρίως σε ενοίκια και επενδυτικά εισοδήματα. Επιλογή κατάλληλων χρηματοοικονομικών οχημάτων, όπως ETFs με έδρα στην Ιρλανδία, μπορεί να μειώσει σημαντικά τη συνολική φορολογική επιβάρυνση.

Συμπέρασμα: Το Προφίλ του συγχρόνου επενδυτή εισοδήματος το 2025

Ο σύγχρονος επενδυτής εισοδήματος δεν επιλέγει απλώς «καλές αποδόσεις». Εξετάζει προσεκτικά τη φορολογία, τον συναλλαγματικό κίνδυνο, την ποιότητα του εισοδήματος και τη διαχρονικότητα της στρατηγικής. Επενδύσεις σε διαφορετικά νομίσματα και χώρες μπορούν να βελτιώσουν τη σταθερότητα και να ενισχύσουν την καθαρή απόδοση.

Ένας καλοσχεδιασμένος συνδυασμός μετοχών μερίσματος, σταθερών ομολόγων και ακινήτων -με μια σωστή φορολογική στρατηγική- μπορεί να προσφέρει μια βιώσιμη, ισορροπημένη και προστατευμένη απόδοση για χρόνια.

Πηγές

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου

Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ

Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens Οι ευκαιρίες στην εποχή των... μετάλλων

Οι ευκαιρίες στην εποχή των... μετάλλων  Η Ουάσινγκτον ετοιμάζεται για πυρηνικό deal με την Τεχεράνη

Η Ουάσινγκτον ετοιμάζεται για πυρηνικό deal με την Τεχεράνη Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb

Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb Χρηματιστήριο: Θεμελιώδη και τεχνικά όρια για Titan και Metlen

Χρηματιστήριο: Θεμελιώδη και τεχνικά όρια για Titan και Metlen Ποιοι κλάδοι είναι οι καλύτεροι... πελάτες της Επιθεώρησης Εργασίας

Ποιοι κλάδοι είναι οι καλύτεροι... πελάτες της Επιθεώρησης Εργασίας SpaceX: Η βουτιά σε τεχνολογία και Bitcoin τεστάρει το μεγαλύτερο IPO στην ιστορία

SpaceX: Η βουτιά σε τεχνολογία και Bitcoin τεστάρει το μεγαλύτερο IPO στην ιστορία