Tο πρώτο τετράμηνο του 2020 θα μείνει αξέχαστο τόσο στο Χρηματιστήριο της Αθήνας όσο και στην παγκόσμια οικονομία και στις παγκόσμιες αγορές. Το μήνυμα είναι αρνητικό, ενώ καθίσταται ολοένα και πιο φανερό στις επιχειρήσεις ότι βρισκόμαστε μάλλον στην αρχή της κρίσης και των προβλημάτων που έφερε ο κορωνοϊός και όχι στο τέλος του (πρωτοφανούς) προβλήματος.

Παρότι οι όποιες τρέχουσες εκτιμήσεις μπορεί να είναι πρόωρες και να απέχουν σημαντικά από αυτό που τελικά θα επικρατήσει (άρα περιορισμένης ακρίβειας), η κατάσταση στην εγχώρια οικονομία φαντάζει ως η «τέλεια καταιγίδα». Οι ελληνικές επιχειρήσεις, από εκεί που ετοιμάζονταν να δρέψουν καρπούς από τη μερική επιστροφή στην κανονικότητα, το μειωμένο κόστος δανεισμού και την ανάπτυξη, υποχρεώνονται σε πλήρη ανατροπή του σχεδιασμού τους, με σχέδια έκτακτης ανάγκης για την αντιμετώπιση της διαφαινόμενης σφοδρής ύφεσης. Έστω και υπό τις συνθήκες αυτές, όμως, είναι σημαντική η… φωτογραφική αποτύπωση της συγκυρίας στην αγορά και την οικονομία: μέσα από αυτές τις πολλές και διαδοχικές φωτογραφίες, μπορεί να αποκαλυφθούν οι πραγματικές δυνάμεις της αγοράς.

Τα στοιχεία για την πορεία της ελληνικής οικονομίας φέτος, αλλά και το 2021, δεν είναι πολύ ενθαρρυντικά αφού κάθε νέα εκτίμηση είναι χειρότερη από την προηγούμενη. Ο εποχικά προσαρμοσμένος δείκτης Υπευθύνων Προμηθειών της IHS Markit, πρόδρομος δείκτης της πορείας της οικονομίας, δείχνει ότι οι επιπτώσεις της κλιμάκωσης της εξάπλωσης της Covid-19 σε όλη την Ευρώπη κατά τη διάρκεια του Απριλίου προκάλεσαν παράλυση του ελληνικού μεταποιητικού τομέα. Η παραγωγή και οι νέες παραγγελίες συρρικνώθηκαν με τον ταχύτερο ρυθμό των τελευταίων 21 ετών!

Η παρούσα κρίση ενδεχομένως να φέρει πολλά λουκέτα σε εταιρείες που άντεξαν την προηγούμενη πολυετή κρίση, η ανεργία δεν ξέρουμε πόσο θα αυξηθεί, ενώ αν και είναι πολύ νωρίς να εκτιμηθεί η καταναλωτική συμπεριφορά τους επόμενους μήνες, με δεδομένο ένα σενάριο ύφεσης και πτώσης του ΑΕΠ κατά 10%, η επίπτωση στην κατανάλωση θα είναι τεράστια.

Από την άλλη πλευρά, τα χρηματιστήρια είναι προεξοφλητικοί μηχανισμοί. Αν και οι εξελίξεις στα παραπάνω θέματα μπορεί να είναι ραγδαίες (π.χ. εμβόλιο ή φάρμακα γρηγορότερα στο προσκήνιο, δεύτερο κύμα του ιού κ.λπ.) και να διαμορφώσουν σε σχεδόν απόλυτο βαθμό τις εξελίξεις παγκοσμίως, η εγχώρια αγορά μετοχών, με σχεδόν 40% πτώση από το υψηλό της, έχει προεξοφλήσει πολλά.

Ρίχνοντας, όμως, μια ματιά στις αποτιμήσεις και τις τιμές-στόχους των μετοχών του ελληνικού χρηματιστηρίου, οι αισιόδοξοι (ή έστω όσοι βλέπουν το ποτήρι μισογεμάτο) βρίσκουν ένα στήριγμα και επιχείρημα υπέρ των (ασφαλώς επιλεκτικών) τοποθετήσεων στην αγορά: οι αποτιμήσεις είναι χαμηλές και τα περιθώρια ανόδου για αρκετές μετοχές μεγάλα. Φυσικά οι απαισιόδοξοι έχουν διαφορετική άποψη, εστιάζοντας στις ανυπολόγιστες (ακόμα) επιπτώσεις της πανδημίας. Κάπως έτσι, όμως, η πορεία του Χ.Α. μπορεί να κρύβει εκπλήξεις και σε δεύτερο χρόνο να ανταμείψει όσους επιλέξουν να τοποθετηθούν επιλεκτικά και με μακροπρόθεσμο ορίζοντα.

Τα σημεία στα οποία θα πρέπει να εστιάσουν οι επενδυτές είναι η ρευστότητα και το εταιρικό μάνατζμεντ, που θα πρέπει να συνοδεύονται και από λογικές αποτιμήσεις όχι μόνο όμως σε επίπεδο τιμής προς κέρδη (P/E), αλλά και σε επίπεδο εξέλιξης ταμειακών ροών.

Η γενική εικόνα

Παρά το μίνι ριμπάουντ των τελευταίων συνεδριάσεων, η ψυχολογία στο Χ.Α. δεν μπορεί να θεωρηθεί ότι κινείται σε υψηλά επίπεδα. Οι επενδυτές προσπαθούν να πάρουν μια ανάσα από τις απώλειες, αλλά από την άλλη πλευρά, φαίνεται ότι ο Γενικός Δείκτης προσπαθεί να σχηματίσει έναν υποτυπώδη «πάτο» στις 600 μονάδες. Ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας εμφανίζει τη δεύτερη χειρότερη απόδοση φέτος μεταξύ των ευρωπαϊκών δεικτών.

Το P/Ε για το 2020 του δείκτη της ελληνικής αγοράς εκτιμάται σε 15,5 φορές και στις 11,8 φορές το 2021 και λίγο υψηλότερα από τις 10 φορές το 2022. Το σημείο στο οποίο εξακολουθεί να υπερτερεί ο Γενικός Δείκτης είναι η χαμηλότερη αποτίμηση σε όρους EV/EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων προς αξία επιχείρησης) με 7,1 φορές φέτος και 6,4 φορές το 2021. Ο εγχώριος δείκτης εμφανίζει ένα σταθμισμένο discount της τάξεως του 8%-10% σε σχέση με τους δείκτες benchmark της ευρωπαϊκής αγοράς σε όρους EV/EBITDA.

Το σημείο στο οποίο υστερεί σημαντικά η εγχώρια αγορά είναι στις εκτιμήσεις για την πορεία των βασικών μεγεθών των επόμενων ετών. Η ελληνική αγορά, όπως προκύπτει από τα consensus trends των αναλυτών, καταγράφει αρνητικές μεταβολές στις εκτιμήσεις για τα κέρδη ανά μετοχή το τελευταίο τρίμηνο: 47% για φέτος, 35% το 2021 και 20% το 2022. Αναφορικά με τον κύκλο εργασιών, οι αρνητικές μεταβολές στις εκτιμήσεις το τελευταίο τρίμηνο είναι -15% φέτος, -11% το 2021 και -2% το 2022. Αυτές οι μεταβολές είναι από τις πλέον αρνητικές που σημειώνονται στη βάση δεδομένων της Factset μεταξύ των αναδυόμενων αγορών.

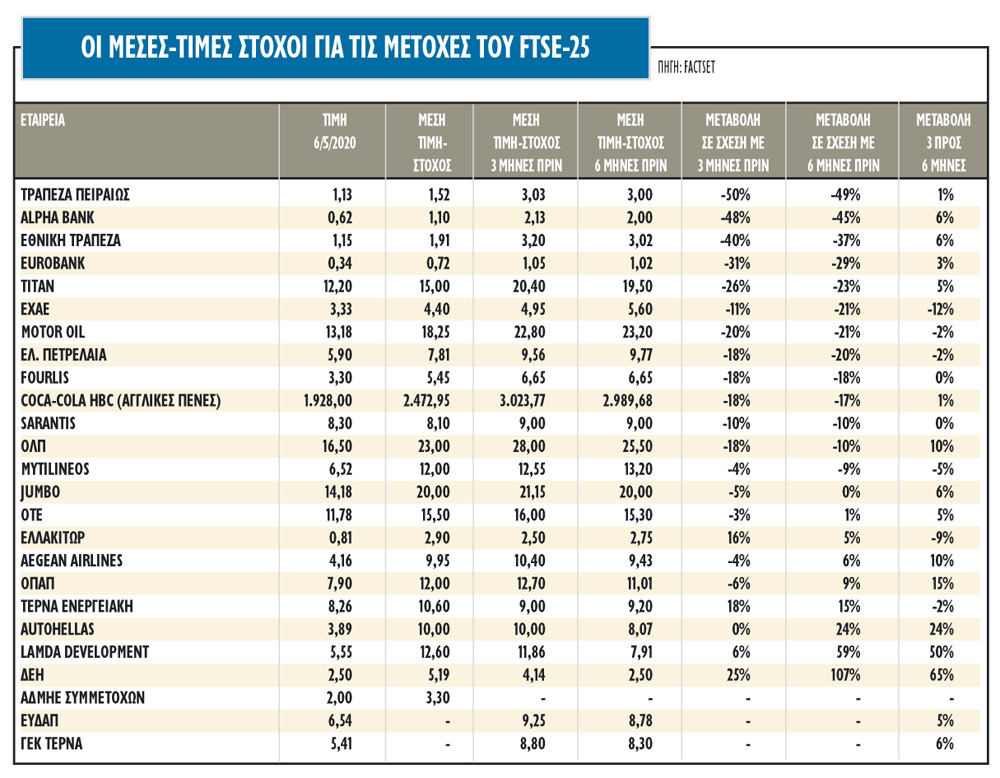

Πόσο επηρεάστηκαν οι τιμές-στόχοι

Οι αναλυτές έχουν ξεκινήσει να προσαρμόζουν τις τιμές-στόχους στις νέες συνθήκες. Οι τράπεζες είναι οι πρώτες που ειδικά οι ξένοι αναλυτές έχουν προχωρήσει σε σημαντικές περικοπές των τιμών-στόχων τους. Παραδόξως, οι αλλαγές δεν αφορούν τις συστάσεις τους. Η παραπάνω εικόνα όμως στο Χ.Α., εφόσον συνδυαστεί με επιμέρους στοιχεία της οικονομίας, δείχνει πόσο βάθος μπορεί να έχει ακόμα η πτώση στις τιμές-στόχους των μετοχών. Τα περιθώρια ανόδου στην ελληνική αγορά παραμένουν ακόμα υψηλά σε μέσους όρους παρά την πτώση στις τιμές-στόχους που παρατηρείται τελευταία, γεγονός που οφείλεται σε μεγάλο βαθμό και στις αναθεωρήσεις που παρατηρούνται στις εγχώριες τραπεζικές μετοχές.

Συνολικά, οι μετοχές της υψηλής κεφαλαιοποίησης διαπραγματεύονται με θετικό upside potential με ελάχιστες εξαιρέσεις. Σύμφωνα με τα στοιχεία της FactSet, οι αναλυτές θέτουν μέση τιμή-στόχο για την Τράπεζα Πειραιώς στο 1,52 ευρώ, ενώ στο ταμπλό αποτιμάται 1,13 ευρώ, άρα το περιθώριο ανόδου είναι της τάξεως του 35% και στους τελευταίους τρεις μήνες οι αναλυτές έχουν μειώσει τη μέση τιμή-στόχο 50%.

Για τη μετοχή της Εθνικής Τράπεζας, η μέση τιμή-στόχος προσεγγίζει το 1,91 ευρώ και το περιθώριο ανόδου διαμορφώνεται σε 65%, ενώ στους τελευταίους τρεις μήνες έχει μειωθεί η μέση τιμή-στόχος κατά 40%. Το υψηλότερο upside εμφανίζει η μετοχή της Eurobank, με μέση τιμή-στόχο πλέον το 0,72 ευρώ και τιμή 0,34 ευρώ στο ταμπλό, ενώ στους τελευταίους τρεις μήνες οι αναλυτές έχουν μειώσει τη μέση τιμή-στόχο 31%.

Τέλος, για την Alpha Bank οι εκτιμήσεις εμφανίζονται με προσδοκώμενη απόδοση 80% και μέση τιμή-στόχο στο 1,10 ευρώ, ενώ στους τελευταίους τρεις μήνες η μέση τιμή-στόχος έχει μειωθεί 48%.

Από τις μη τραπεζικές μετοχές, οι τίτλοι των Titan Cement International, Motor Oil, Coca Cola HBC, Fourlis, Ελληνικά Πετρέλαια και ΟΛΠ σημειώνουν τις μεγαλύτερες πτώσεις στις μέσες τιμές-στόχους τους στο τρίμηνο. Υπάρχουν, όμως, αρκετές περιπτώσεις μετοχών που οι αναλυτές περιμένουν τις διοικήσεις να προβούν σε κάποια εκτίμηση της κατάστασης. Τέλος, την εντελώς αντίθετη πορεία με την αγορά εμφανίζει η μετοχή της ΔΕΗ, αφού η μέση τιμή-στόχος είναι τα 2,30 ευρώ βάσει των εκτιμήσεων των αναλυτών, με αύξηση στη μέση τιμή-στόχο 25% στο τελευταίο τρίμηνο.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!