Τρεις μήνες μετά το πιo απότομο ξεπούλημα μετοχών στην ιστορία, οι αποτιμήσεις στην Wall Street τρελαίνουν τους επενδυτές για άλλη μια φορά, καθώς χτυπούν νέες «πανάκριβες» κορυφές.

Οι πελάτες της Bank of America Corp. ανησυχούν για τις τιμές των μετοχών όσο ποτέ άλλοτε. Σχεδόν το 80% δήλωσαν σε μια έρευνα ότι η αγορά είναι υπερτιμημένη, την ίδια ώρα που αρκετοί συνεχίζουν να ρίχνουν μετρητά με το τσουβάλι ακολουθώντας το κύμα, χάρη στη δωρεάν ρευστότητα που παρέχει η κεντρική τράπεζα, Fed.

«Όλα είναι ακριβά», έγραψε ο Chris Watling, επικεφαλής στρατηγικός αναλυτής στην Longview Economics. «Το 80% των αγορών που παρακολουθούμε έχουν αποτίμηση στο ανώτερο τεταρτημόριο σε σχέση με τα ιστορικά επίπεδα της αγοράς. Πρόκειται για το μεγαλύτερο ποσοστό που καταγράφεται χρησιμοποιώντας δεδομένα από τα μέσα της δεκαετίας του 1990».

Ενώ τα ανανεωμένα σημάδια της παγκόσμιας ανάπτυξης θα μπορούσαν να ωθήσουν τους πολλαπλασιαστές των αποτιμήσεων, όπως το περίφημο p/e (χρηματιστηριακή τιμή προς εταιρικά κέρδη), σε ακόμη υψηλότερα επίπεδα, οι στρατηγικοί αναλυτές της Goldman Sachs, παραδέχονται ότι «οι αυξημένες αποτιμήσεις πιθανότατα θα γίνουν ένα όριο ταχύτητας για νέα κέρδη ξανά».

Το ερώτημα είναι, πότε θα παραβιαστούν αυτά τα θεμελιώδη όρια;

Τι συζητούν οι επενδυτές, σύμφωνα με το Bloomberg:

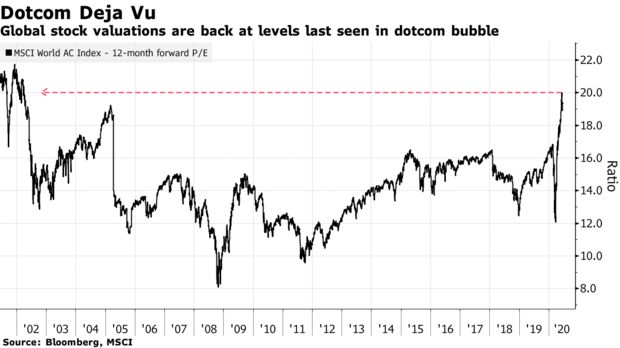

Dotcom... Deja Vu

Μετά από μια άνοδο άνω του 40% στις μετοχές από το χαμηλότερο σημείο της πτώσης που σημειώθηκε τον Μάρτιο στη σκιά του κορωνοϊού, οι εκτιμήσεις για τις αποτιμήσεις των μετοχών παγκοσμίως επιστρέφουν στα επίπεδα που παρατηρήθηκαν στη φούσκα των dotcom της νέας χιλιετίας.

Ο MSCI AC World Index τελεί υπό διαπραγμάτευση με πολλαπλασιαστή σχεδόν 20 φορές τα εκτιμώμενα μελλοντικά κέρδη για του επόμενου 12μηνου, σύμφωνα με στοιχεία που συγκεντρώθηκαν από το Bloomberg.

Το ασφάλιστρο κινδύνου για τις μετοχές στις ΗΠΑ, έχει αυξηθεί στο υψηλότερο επίπεδο τουλάχιστον εδώ και μια δεκαετία.

Μάθημα Ιστορίας

Δεν υπάρχει λόγος για αναζωπύρωση παλιών επιχειρημάτων σχετικά με τη χρήση του κυκλικά προσαρμοσμένου λόγου τιμής προς κέρδη (p/e) του καθηγητή του Yale, Robert Shiller. Η νέα συζήτηση είναι πώς μπορεί να ερμηνευτεί.

Οι αρκούδες από τη μεριά τους θα έδειχναν το μέτρο των τιμών των μετοχών σε σχέση με τον μέσο όρο των εταιρικών κέρδη 10 ετών, που βρίσκεται στα ίδια επίπεδα με τη φούσκα των dotcom και της δεκαετίας του '20. Οι ταύροι σημειώνουν ότι το μέτρο είναι μακριά από το υψηλό 20 χρόνια πριν.

Προσφορά χρήματος

Με δεδομένο το άνευ προηγουμένου επιπέδου στήριξης της νομισματικής πολιτικής που τροφοδοτεί τις χρηματοπιστωτικές αγορές, ορισμένοι σχολιαστές πρότειναν στους traders να αναζητήσουν διαφορετικά εργαλεία αποτίμησης μετοχών που να ενσωματώνουν τα δώρα της Fed.

Ο Tom McClellan, συντάκτης της McClellan Market Report, επιλέγει να εξετάσει τις μετοχές των ΗΠΑ σε σχέση με το επίπεδο προσφοράς χρήματος - M2. Η διεύρυνση αυτής της προσέγγισης ώστε να συμπεριληφθούν οι κινήσεις ενίσχυσης ρευστότητας των κεντρικών τραπεζών στην Ευρώπη και την Ιαπωνία δείχνει ότι οι παγκόσμιες αποτιμήσεις των μετοχών έχουν αυξηθεί κατά πολύ πάνω από το μέσο όρο τα τελευταία 18 χρόνια.