Σε ενδεχομένως παραπλανητικά συμπεράσματα μπορούν να οδηγήσουν πρόχειρες αναγνώσεις των εξαμηνιαίων αποτελεσμάτων των εισηγμένων εταιρειών του Χρηματιστηρίου, καθώς -ιδιαίτερα κατά τη φετινή χρονιά- οι αθροιστικές θεωρήσεις και οι μέσοι όροι δεν αντανακλούν πάντα την πραγματικότητα. Έτσι, στοιχεία τα οποία μιλούν για «μέσα P/E» της εγχώριας χρηματιστηριακής αγοράς και την εμφανίζουν ως ιδιαίτερα υπερτιμημένη, χρειάζονται αναμφίβολα και… δεύτερη ανάγνωση.

Επιπλέον, οι επενδυτές δεν αγοράζουν κατά κανόνα ούτε τον Γενικό Δείκτη, ούτε τον δείκτη της υψηλής κεφαλαιοποίησης, αλλά επιμέρους μετοχές και σ’ αυτές θα πρέπει να επικεντρώσουν το ενδιαφέρον τους.

Άλλωστε, οι αναλυτές επισημαίνουν πως το Χ.Α. κατά την τελευταία πενταετία είναι «χρηματιστήριο μετοχών και όχι δεικτών». Έτσι, την ώρα που ο Γενικός Δείκτης… βολοδέρνει εδώ και χρόνια στα ίδια ή και σε χαμηλότερα επίπεδα, πολλές δεκάδες επιμέρους μετοχικοί τίτλοι έχουν προσφέρει υψηλές (διψήφιες ή και τριψήφιες) αποδόσεις, γεμίζοντας τις τσέπες των επενδυτών που τις επέλεξαν και τις διακράτησαν!

Αναμφίβολα, τα αθροιστικά στοιχεία των εξαμηνιαίων αποτελεσμάτων των εισηγμένων εταιρειών που θα ανακοινωθούν έως και την 30ή Σεπτεμβρίου θα προκαλέσουν έντονη ανησυχία στην επενδυτική κοινότητα, καθώς -όπως όλα δείχνουν- θα μιλάμε για μια κατακόρυφη πτώση της κερδοφορίας και θα δούμε την «κάτω γραμμή» πολλών ομίλων να είναι χρωματισμένη με… βαθύ κόκκινο χρώμα.

Ωστόσο, θα χρειαστεί αναμφίβολα μια δεύτερη ανάγνωση των εταιρικών αποτελεσμάτων, προκειμένου να εξαχθούν τα σωστά συμπεράσματα, για τρεις κυρίως λόγους:

- Γιατί θα ήταν λάθος να εκτιμήσει κάποιος τα συνολικά φετινά αποτελέσματα, πολλαπλασιάζοντας επί δύο την «κάτω γραμμή» του πρώτου εξαμήνου. Κι αυτό γιατί μια σειρά από αγορές έχουν να επιδείξουν μια τάση σταδιακής ομαλοποίησης από τον Ιούνιο μέχρι σήμερα, που πολύ πιθανόν να συνεχιστεί αν δεν δούμε κάποια νέα σημαντική επιδείνωση στο διεθνές και εγχώριο υγειονομικό μέτωπο.

- Γιατί οι εισηγμένες εταιρείες δεν έχουν επιδείξει ενιαία συμπεριφορά, αλλά φαίνεται να έχουν ακολουθήσει πορεία τριών ταχυτήτων: αρκετές ανέβασαν την κερδοφορία τους, άλλες αναγκάστηκαν να περιορίσουν σε χαμηλότερα, αλλά συμπαθητικά -τηρουμένων των αναλογιών- αποτελέσματα, ενώ τέλος υπάρχουν εισηγμένες που λόγω της φύσης των δραστηριοτήτων τους βρέθηκαν στο επίκεντρο της κρίσης.

- Γιατί υπάρχουν μια σειρά έκτακτων αποτελεσμάτων που -σε αντίθεση με προηγούμενες χρονιές- φέτος επηρεάζουν περισσότερο πτωτικά παρά ανοδικά την κερδοφορία των εισηγμένων.

Χρήσιμα στατιστικά στοιχεία

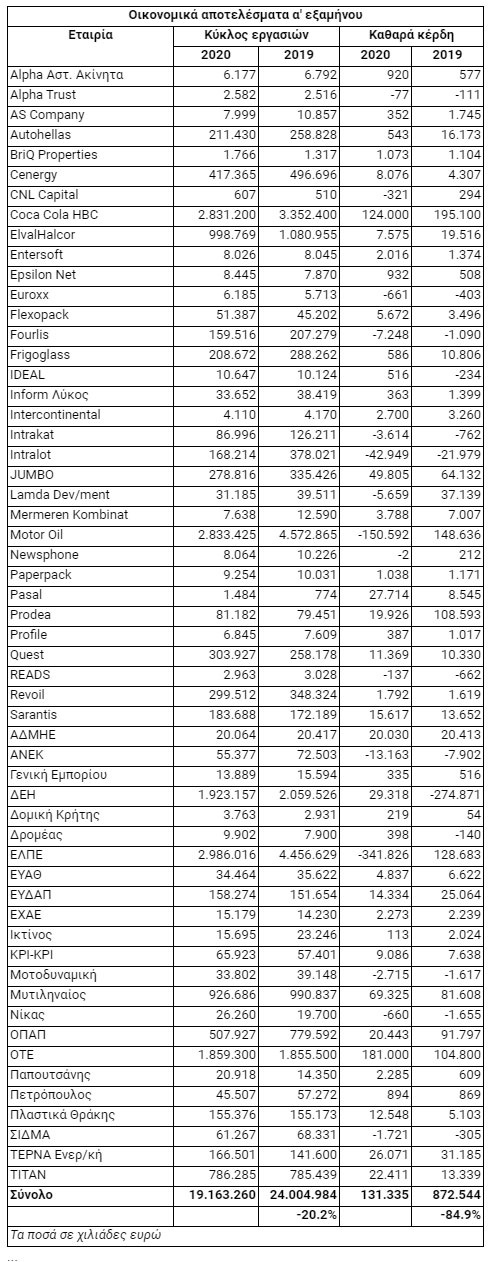

Ας πάρουμε για παράδειγμα τα αποτελέσματα 56 μη τραπεζικών εισηγμένων που είχαν δημοσιεύσει μέχρι το απόγευμα της 25ης/9 τις εξαμηνιαίες λογιστικές τους καταστάσεις. Εμφάνιζαν αθροιστικά πτώση κύκλου εργασιών κατά 20,2% και κερδών κατά 84,9% (από τα 872 στα 131 εκατ. ευρώ). Αφαιρώντας ωστόσο την επίδραση των δύο διυλιστηρίων (Motor Oil και Ελληνικά Πετρέλαια), η πτώση των εσόδων περιορίζεται κοντά στο 8,5% και των καθαρών κερδών σχεδόν εξαφανίζεται!

Μια εναλλακτική εικόνα παρουσίασης των προαναφερθέντων αποτελεσμάτων είναι ότι από τις 56 εισηγμένες, οι 23 βελτίωσαν τα καθαρά τους αποτελέσματα (αύξηση κερδών ή μείωση ζημιών) και οι υπόλοιπες 33 τα είδαν να επιδεινώνονται (μείωση κερδών ή αύξηση ζημιών). Όσο κι αν η αναλογία αυτή αναμένεται να επιδεινωθεί μέχρι το τέλος Σεπτεμβρίου, όταν και θα ανακοινωθεί το σύνολο των αποτελεσμάτων των εισηγμένων, θεωρείται βέβαιο πως ένα σημαντικό ποσοστό εταιρειών θα έχει βελτιώσει την κερδοφορία του και πολλές άλλες θα έχουν καταφέρει να διατηρηθούν σε θετικό έδαφος, παρά το lock down και τις άλλες παρενέργειες της πανδημίας.

Επίσης, από τις 56 εταιρείες, οι 41 δημοσίευσαν κερδοφόρο αποτέλεσμα και οι 15 ζημιογόνο.

Πορεία τριών ταχυτήτων

Γενικότερη διαπίστωση των αναλυτών, είναι πως η μεγάλη πλειονότητα των εταιρειών είτε θα παραμείνει σε κερδοφόρο πορεία είτε θα υποχρεωθεί σε διαχειρίσιμες ζημίες. Περισσότερο ευάλωτοι στην πανδημία θα είναι φέτος οι όμιλοι που δραστηριοποιούνται:

- Στις μεταφορές (π.χ. Αεροπορία Αιγαίου, Attica Group, ΑΝΕΚ και κατ’ επέκταση η MIG).

- Στον άμεσο και ευρύτερο χώρο του τουρισμού (π.χ. ΓΕΚΕ, Μοτοδυναμική, Autohellas, Λάμψα, Κυριακούλης).

- Στην κλωστοϋφαντουργία (αναμένεται ζημιογόνο εξάμηνο για όλες τις νηματουργίες).

- Στην εξόρυξη μαρμάρου (Ικτίνος, Mermeren Kombinat) κυρίως λόγω των μειωμένων πωλήσεων στην κινεζική αγορά.

- Στο λιανικό εμπόριο (π.χ. Fourlis, Jumbo).

Ωστόσο, τα μεγαλύτερα προβλήματα καλούνται να αντιμετωπίσουν όσοι όμιλοι είχαν μεγάλα δανειακά ανοίγματα πριν από το ξέσπασμα της πανδημίας. Αντίθετα, δεν είναι λίγες οι μεγάλες εισηγμένες εταιρείες που έχουν επιδείξει πολύ ισχυρά στοιχεία αντοχής απέναντι στην πανδημία, όπως λ.χ. οι Mytilineos, Τιτάν, ΤΕΡΝΑ Ενεργειακή, ΓΕΚ ΤΕΡΝΑ, Cenergy, Viohalco κ.ά.

Επίσης, εισηγμένες που αναμένεται είτε να βελτιώσουν τις επιδόσεις τους είτε να επηρεαστούν σε μικρό βαθμό από την πανδημία είναι αυτές του κλάδου πληροφορικής (π.χ. Quest Holdings, Profile, Space Hellas, Byte, Epsilon Net, Entersoft), των τροφίμων (π.χ. Κρι Κρι, Εβροφάρμα, Μύλοι Λούλη, Μύλοι Κεπενού, Μύλοι Σαραντόπουλου, Καραμολέγκος), των χημικών προϊόντων (π.χ. Πλαστικά Κρήτης, Πλαστικά Θράκης, Flexopack, Παπουτσάνης), αλλά και επιμέρους εισηγμένες όπως η ΔΕΗ, η ΕΥΑΘ, ο ΑΔΜΗΕ, ο Δρομέας, η Ευρωπαϊκή Πίστη, η Paperpack, η Alpha Αστικά Ακίνητα, οι Ευρωσύμβουλοι κ.ά.

Τα έκτακτα αποτελέσματα

Ακόμη ένας λόγος που πρέπει να μας καταστήσει επιφυλακτικότερους σε αθροιστικά νούμερα και μέσους όρους, αποτελεί το γεγονός ότι φέτος θα έχουμε μεγάλο ύψος έκτακτων αποτελεσμάτων, τα οποία θα είναι κατά κύριο λόγο αρνητικά.

Για παράδειγμα, ενώ πέρσι οι εταιρείες ακινήτων είχαν εγγράψει έκτακτα κέρδη από την αποτίμηση των «εύλογων αξιών» των ακινήτων τους, φέτος θα υποχρεωθούν σε έκτακτες σχετικές ζημίες. Ενδεικτική είναι η περίπτωση του σχετικού κονδυλίου στη Lamda Development, που είδε από το συγκεκριμένο νούμερο τα αποτελέσματά της κατά το πρώτο εξάμηνο να μειώνονται κατά -11,7 εκατ. ευρώ, σε σύγκριση με τα +49,7 εκατ. της αντίστοιχης περσινής περιόδου. Ανάλογο είναι το παράδειγμα της Prodea, όπου η φετινή αναπροσαρμογή των επενδύσεών της στην εύλογη αξία -6,5 εκατ. ευρώ, έναντι +73,9 εκατ. κατά την αντίστοιχη περσινή περίοδο.

Μια δεύτερη πηγή που αλλοιώνει τις συγκρίσεις των αποτελεσμάτων είναι η εν γένει πτωτική πορεία των εμπορευμάτων (commodities) κατά το πρώτο φετινό εξάμηνο, με αποτέλεσμα πολλές εταιρείες να εγγράψουν στα εξαμηνιαία αποτελέσματά τους απώλειες από τη λογιστική αποτίμηση των αποθεμάτων τους. Έτσι, η τόσο μεγάλη υποχώρηση των κερδών σε Ελληνικά Πετρέλαια και Motor Oil οφείλεται ως ένα βαθμό και στην κατακρήμνιση της τιμής του πετρελαίου.

Επίσης, στην περίπτωση της ElvalHalcor οι μειώσεις στις διεθνείς τιμές του αλουμινίου και του χαλκού είχαν ως αποτέλεσμα την καταγραφή λογιστικών (μη λειτουργικών) απομειώσεων 12,7 εκατ. ευρώ, ενώ το αντίστοιχο περσινό κονδύλι ήταν -8,3 εκατ. ευρώ. Ανάλογος επηρεασμός υπήρξε (γύρω στα 20 εκατ. ευρώ) και στα εξαμηνιαία αποτελέσματα της μητρικής Viohalco.

Επίσης, η μείωση της διεθνούς τιμής του χάλυβα συνήθως συμπιέζει τα μικτά περιθώρια κέρδους αρκετών εταιρειών όπως π.χ. οι Έλαστρον, ΣΙΔΜΑ, Αφοί Κορδέλλου, Γενική Εμπορίου & Βιομηχανίας κ.ά.

Σειρά άλλων απομειώσεων αναμένεται να δούμε και σε άλλες εταιρείες, είτε επειδή το γενικότερο κλίμα επιδεινώθηκε (π.χ. προβλέψεις επισφαλών απαιτήσεων, όπως για παράδειγμα είδαμε στην ΕΥΔΑΠ), είτε επειδή υλοποιούνται προγράμματα αναδιάρθρωσης που συνεπάγονται έκτακτες δαπάνες, είτε τέλος για άλλους λόγους (π.χ. στο γ’ τρίμηνο η Quest Holdings θα επιβαρυνθεί με πάνω από 10 εκατ. ευρώ έκτακτους φόρους επειδή κεφαλαιοποίησε παλαιότερο αποθεματικό της).

Βέβαια, θα υπάρξουν και φέτος (όπως και πέρσι) εισηγμένες που θα εγγράψουν έκτακτα κέρδη από ρύθμιση-κούρεμα υποχρεώσεων (π.χ. στο α’ εξάμηνο η Pasal Development και στο μέλλον επίκειται η περίπτωση της Μπήτρος Συμμετοχών). Επιπλέον, είναι πολύ πιθανόν να δούμε μελλοντικά έκτακτα κέρδη στα Πλαστικά Θράκης -εφόσον ολοκληρωθεί η πώληση ακινήτου στις ΗΠΑ- ενώ παράλληλα δεν αναμένεται να επαναληφθούν φέτος στον ίδιο βαθμό με πέρσι οι έκτακτες επιβαρύνσεις της ΔΕΗ.