Η HSBC διατηρεί την ουδέτερη σύστασή της για τις εγχώριες μετοχές, αφού ο πυρήνας της ελληνικής αγοράς μετοχών παραμένει ο τραπεζικός τομέας και τα ζητήματα πιστωτικής ποιότητας συνεχίζουν να βαραίνουν και εστιάζει σε μετοχές με ισχυρούς ισολογισμούς.

Η HSBC εξηγεί ότι βαθμολογεί τις ελληνικές μετοχές ως ουδέτερες εξαιτίας του εύθραυστου τραπεζικού τομέα, όπου απαιτείται βελτίωση στην ποιότητα των περιουσιακών στοιχείων για την απελευθέρωση της αξίας στον τομέα και αυτό με τη σειρά του εξαρτάται από την προσωρινή οικονομική ανάκαμψη που σημειώθηκε κατά τη διάρκεια του προηγούμενου έτους.

Αντ' αυτού, το σοκ της πανδημίας Covid-19 ώθησε την ελληνική οικονομία σε ύφεση. Το ελληνικό ΑΕΠ συρρικνώθηκε κατά 14% q-o-q το 2ο τρίμηνο, λίγο χειρότερα από ό,τι είχε προβλέψει (-12%) η HSBC και είναι κάτω κατά 5,2% y-o-y.

Μέχρι στιγμής, η ελληνική οικονομία έχει αποδώσει όπως και η υπόλοιπη Ευρωζώνη, δείχνοντας ανθεκτικότητα παρά την εξάρτηση της ανάπτυξης από τον τουριστικό τομέα, που έχει πληγεί.

Οπως αναφέρει ο οίκος, η σημασία του τουριστικού τομέα στην οικονομία φαίνεται στα δεδομένα. Οι εξαγωγές μειώθηκαν κατά το ένα τρίτο στο 2ο τρίμηνο (-32,1% q-o-q), ενώ οι εισαγωγές μειώθηκαν κατά το ήμισυ περίπου. Οι εξαγωγές υπηρεσιών μειώθηκαν 54% y-o-y στο Q2.

Τον Ιούνιο, οι αφίξεις ξένων τουριστών μειώθηκαν κατά 93,8% ετησίως και -76,9% το πρώτο εξάμηνο 2020. Οι ταξιδιωτικές αποδείξεις (που αντιστοιχούσαν σε περίπου 10% του ΑΕΠ πέρυσι) μειώθηκαν κατά 87,5% σε ετήσια βάση το 2020. Η HSBC συνεχίζει να αναμένει σημαντική ανάκαμψη στην ανάπτυξη, που θα ξεκινήσει το επόμενο έτος.

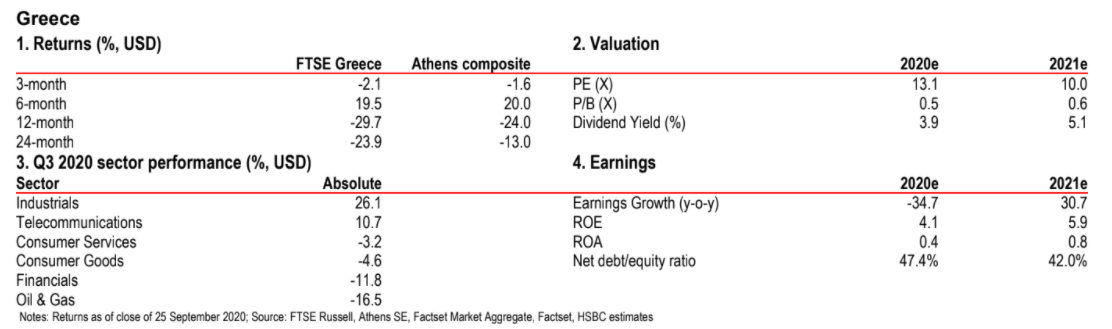

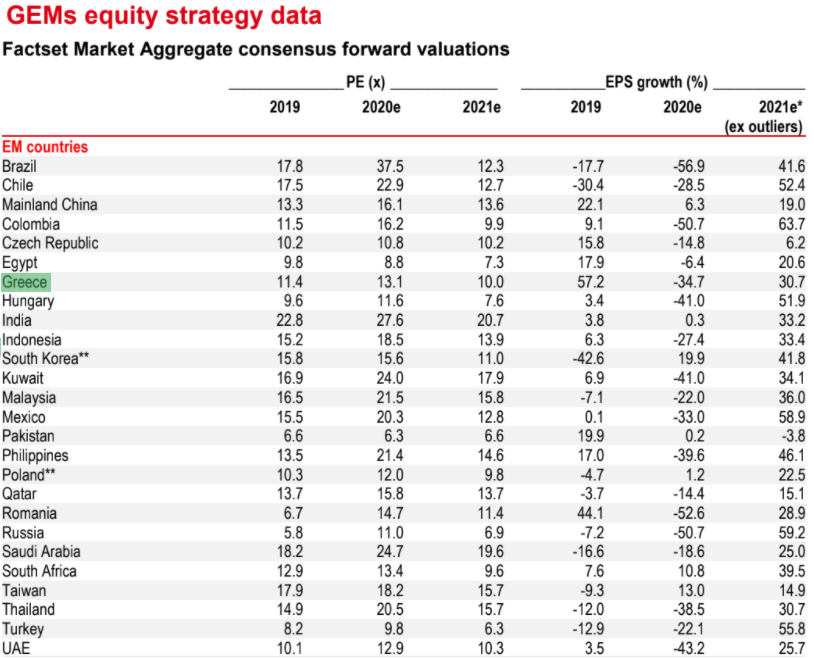

Οσον αφορά στην αποτίμηση των ελληνικών τραπεζών, σημειώνει ότι στην επιφάνεια φαίνονται φθηνές, με δείκτη κέρδη ανά μετοχή για το 2020e P/E στις 13,1 φορές και μια τιμή 0,5 φορές στον δείκτη τιμής προς λογιστική αξία (P/BV).

Ωστόσο, με δεδομένο τις προοπτικές, η ποιότητα των περιουσιακών στοιχείων και τα κέρδη θα επιδεινωθούν -και ο τομέας ξεκινά ήδη από μια ευάλωτη θέση. Ίσως η Ελλάδα να κινείται υψηλότερα σε σχέση με τις άλλες αγορές -αλλά κατά την άποψή τους, είναι λογικό να επικεντρωθούν οι επενδυτές σε μετοχές με μάλλον ισχυρότερη θέση ισολογισμού.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!