Ελκυστικές χαρακτηρίζει τις ελληνικές μετοχές η Eurobank Equities στην έκθεσή στρατηγικής για το 2021 στην οποία παρουσιάζει και τις κορυφαίες της επιλογές από το ταμπλό του ΧΑ.

Όπως αναφέρει η χρηματιστηριακή, η αγορά παρά την άνοδο το τέταρτο τρίμηνο του 2020, παραμένει 14% χαμηλότερα από τα υψηλά του προηγούμενου έτους.

Η βραχυπρόθεσμη εικόνα της αγοράς «θολώνει» λόγω της αβεβαιότητας για τη διάρκεια των περιορισμών λόγω της πανδημίας, με την κυκλοφορία των εμβολίων να μειώνει τα ρίσκα.

Η στήριξη από τις πολιτικές σε διεθνές επίπεδο, η δημοσιονομική στήριξη από την ελληνική κυβέρνηση κι η επικείμενη ροή ευρωπαϊκών κονδυλίων αποτελούν ένα εποικοδομητικό πλαίσιο για τις εγχώριες μετοχές.

Λαμβάνοντας υπόψη τις ελκυστικές αποτιμήσεις των μετοχών (με το discount των μη τραπεζικών μετοχών έναντι των ευρωπαϊκών να υπερβαίνει το 40% και τις τράπεζες να διαπραγματεύονται με έκπτωση 50% έναντι των περιφερειακών τραπεζών της ΕΕ), οι ελληνικές μετοχές παρέχουν μια ελκυστική πρόταση ρίσκου – απόδοσης.

Οι τράπεζες

Η «επιδιόρθωση» των ισολογισμών αναμένεται να παραμείνουν το κυρίαρχο θέμα και φέτος, με τις τιτλοποιήσεις να διατελούν ρόλο – κλειδί. Η χρηματιστηριακή αναμένει περαιτέρω επαναξιολόγηση των μετοχών, οδηγώντας σε σταδιακή μείωση της ψαλίδας έναντι των ευρωτραπεζών, εν μέσω προσπαθειών επιτάχυνσης στη μείωση των ΝΡΕs και ανάκαμψης των κερδών.

Όπως εκτιμά η χρηματιστηριακή, η άσκηση αυτή θα ολοκληρωθεί εν πολλοίς έως το 2022, επιτρέποντας ανάκαμψη της απόδοσης ιδίων κεφαλαίων σε επίπεδα άνω του 5% στη συνέχεια.

Τα blue chips

Οι μη τραπεζικές μετοχές του ΧΑ προσφέρουν ένα υγιές αναπτυξιακό προφίλ, με εκτιμώμενη διψήφια αύξηση των κερδών ανά μετοχή την επόμενη τριετία, τη στιγμή που εμφανίζουν discount 10% έναντι των ιστορικών μέσων όρων τους και άνω του 40% σε σχέση με τις ευρωπαϊκές ομοειδείς μετοχές.

Στα τρέχοντα επίπεδα δείχνουν να περιλαμβάνουν ένα premium ρίσκου της τάξεως του 5-5,5% το οποίο αναμένεται να συμπιεστεί καθώς ενισχύονται οι αναπτυξιακές προοπτικές. Ενδεικτικά, η χρηματιστηριακή εκτιμά ότι μια μείωση του premium ρίσκου κατά 150 μονάδες βάσης μπορεί να οδηγήσει σε αποδόσεις 30% για τις μετοχές.

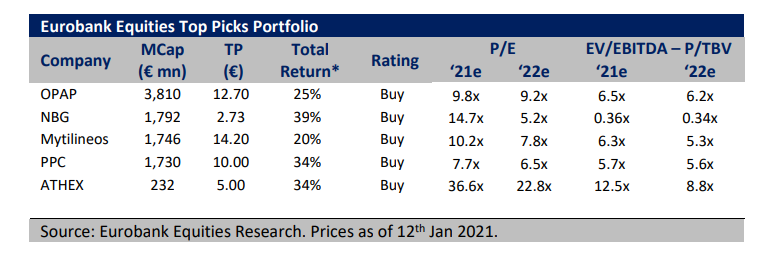

Τα top picks

Η χρηματιστηριακή προτείνει σταδιακή αύξηση της έκθεσης των επενδυτών σε ρίσκο στο χαρτοφυλάκιο ελληνικών μετοχών τους, εν αναμονή της ανάκαμψης λόγω των εμβολίων.

Στη λογική αυτή, προτείνει ένα χαρτοφυλάκιο που θα αποτελείται από ωφελημένους της επανεκκίνησης της αγοράς όπως ο ΟΠΑΠ, στοιχήματα αναδιάρθρωσης όπως η ΔΕΗ, μετοχές με ελκυστικούς δείκτες αποτίμησης όπως η ΕΧΑΕ και μετοχές που συνδυάζουν κυκλικά και αμυντικά χαρακτηριστικά όπως η Mytilineos.

Από τις τράπεζες, η χρηματιστηριακή προτιμά την Εθνική, λόγω του ισχυρού ισολογισμού που παρέχει μια ξεκάθαρη οδό ανάκαμψης των κερδών, σε συνδυασμό με ελκυστική αποτίμηση.

Καθώς ενισχύεται η εμπιστοσύνη στην ανάκαμψη, η χρηματιστηριακή προτείνει μια μετακίνηση προς πιο επιθετικές επιλογές, που θα περιλαμβάνουν κυκλικές μετοχές όπως η Fourlis.

Μεγάλο deal στην ιδιωτική εκπαίδευση από DGroup και Bright Group

Μεγάλο deal στην ιδιωτική εκπαίδευση από DGroup και Bright Group BofA: Ερχεται στασιμοπληθωρισμός, ποιες μετοχές να διαλέξετε

BofA: Ερχεται στασιμοπληθωρισμός, ποιες μετοχές να διαλέξετε Καύσιμα ανόδου στις τράπεζες βλέπουν HSBC και UBS, οι τιμές-στόχοι

Καύσιμα ανόδου στις τράπεζες βλέπουν HSBC και UBS, οι τιμές-στόχοι Metlen: Αγόρασε 50.000 μετοχές ο Ευάγγελος Μυτιληναίος

Metlen: Αγόρασε 50.000 μετοχές ο Ευάγγελος Μυτιληναίος Αποκάλυψη NYT: Τι πραγματικά παζαρεύουν ΗΠΑ και Ιράν

Αποκάλυψη NYT: Τι πραγματικά παζαρεύουν ΗΠΑ και Ιράν Βγάζουν από το σεντούκι λίρες οι Ελληνες, πόσο αγοράζουν ΤτΕ και Πειραιώς

Βγάζουν από το σεντούκι λίρες οι Ελληνες, πόσο αγοράζουν ΤτΕ και Πειραιώς Γεμίζουν το «ταμείο» οι εισηγμένες με πωλήσεις ακινήτων

Γεμίζουν το «ταμείο» οι εισηγμένες με πωλήσεις ακινήτων  Πώς επωφελείται η Metlen από την άνοδο της τιμής του αλουμινίου

Πώς επωφελείται η Metlen από την άνοδο της τιμής του αλουμινίου Ριχάρδος: Ο ενεχυροδανειστής που γίνεται ξενοδόχος

Ριχάρδος: Ο ενεχυροδανειστής που γίνεται ξενοδόχος