Με θετικές συστάσεις αλλά αυξημένες τιμές-στόχους συνεχίζει την κάλυψη των μετοχών της Eurobank και της Εθνικής Τράπεζας η Alpha Finance.

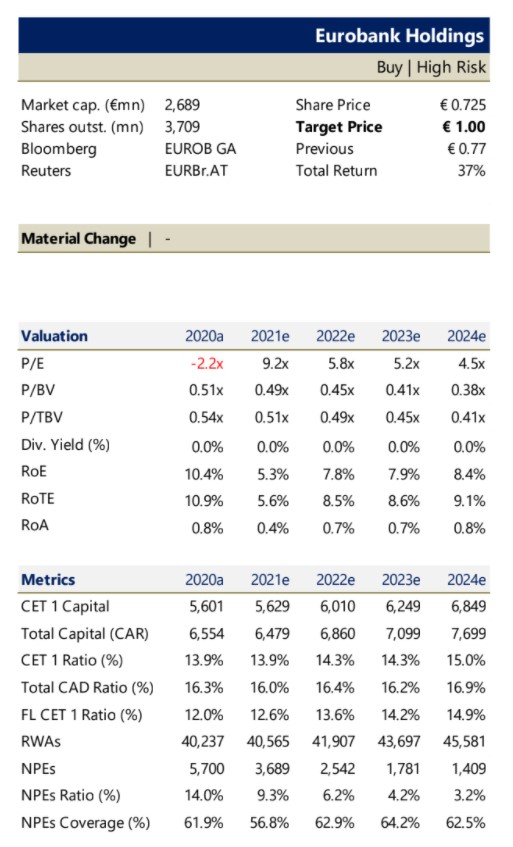

Πιο συγκεκριμένα, για τον τίτλο της Eurobank προτείνει σύσταση αγοράς (buy | high risk), με νέα τιμή-στόχο τα 1 ευρώ από 0,77 ευρώ προγενέστερα και ανοδικό περιθώριο 37%. Για τον τίτλο της Eθνικής Τράπεζας προτείνει σύσταση αγορά (buy | high risk), με νέα τιμή-στόχο τα 3,24 ευρώ από 2,70 ευρώ προγενέστερα και ανοδικό περιθώριο 31%.

Η θετική άποψη της Alpha Finance για την Εθνική Τράπεζα στηρίζεται στο γεγονός ότι της «αρέσει» το γρήγορο σχέδιο μείωσης της μη εξυπηρετούμενης έκθεσης (NPEs), καθώς περιμένουν ότι ο δείκτης NPEs θα μειωθεί στο 6% κατά το 2022, με την κάλυψη να ξεπερνά το 60% και το σημαντικότερο, χωρίς να διακυβεύει τους δείκτες κεφαλαίου, όπως προβλέπει.

Ο δείκτης βασικών εποπτικών κεφαλαίων CET1 fully loaded θα διατηρηθεί άνω του 15% (CET 1 FL> 15%) μέχρι τότε. Η διανομή μερίσματος θα μπορούσε ενδεχομένως να γίνει το 2023. Με αναμενόμενη απόδοση ιδίων κεφαλαίων πάνω από 7,5% (RoTE) το 2023, η AF πιστεύει ότι οι μετοχές πρέπει να έχουν περιθώρια για περαιτέρω αποτίμηση προς τις 0,5 φορές σε όρους λογιστικής αξίας προς ενσώματα ίδια κεφάλαια (P / TBV).

Για τη Eurobank, η θετική άποψη της AF στηρίζεται στην ορατότητα που προσφέρει εν μέσω συνεχιζόμενης μείωσης αποθεμάτων NPEs και εκκαθάρισης του ισολογισμού από το 2022, με ταυτόχρονη πεποίθηση όσον αφορά το RoTE.

Για τον σκοπό αυτό, οι διεθνείς επιχειρήσεις μαζί με την αυξημένη συνεισφορά από τη δημιουργία εσόδων από ενοίκια θα βοηθήσουν στη μείωση της μεταβλητότητας της κερδοφορίας. Η AF εκτιμά ότι οι μετοχές της Eurobank τελικά θα κινηθούν προς αποτίμηση στις 0,6 φορές σε όρους P / TBV, καθώς επί του παρόντος διαπραγματεύονται με 0,41 φορές την ενσώματη λογιστική αξία του 2024.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές