Μπορεί η ραστώνη του Αυγούστου να περιορίζει το ενδιαφέρον των επενδυτών για τις εξελίξεις στις αγορές, όμως οι εξελίξεις, έστω και μη ορατές, είναι έντονες.

Οι αγορές καλούνται να εκτιμούν διαρκώς τα νέα δεδομένα σε μια σειρά από κομβικά σημεία (από την πορεία της πανδημίας μέχρι την πολιτική των κεντρικών τραπεζών) και να καταγράφουν στο μπλοκάκι τους όλα όσα αναμένεται να επηρεάσουν την πορεία των μετοχών στο τελευταίο τέταρτο του έτους. Αυτή τη στιγμή, οι αναλυτές εστιάζουν σε ένα τρίπτυχο, το οποία κρίνουν κομβικό: προοπτικές - κέρδη - αποτιμήσεις. Στα σημεία αυτά εκτιμούν ότι θα κριθεί η μάχη των υπεραξιών από το φθινόπωρο.

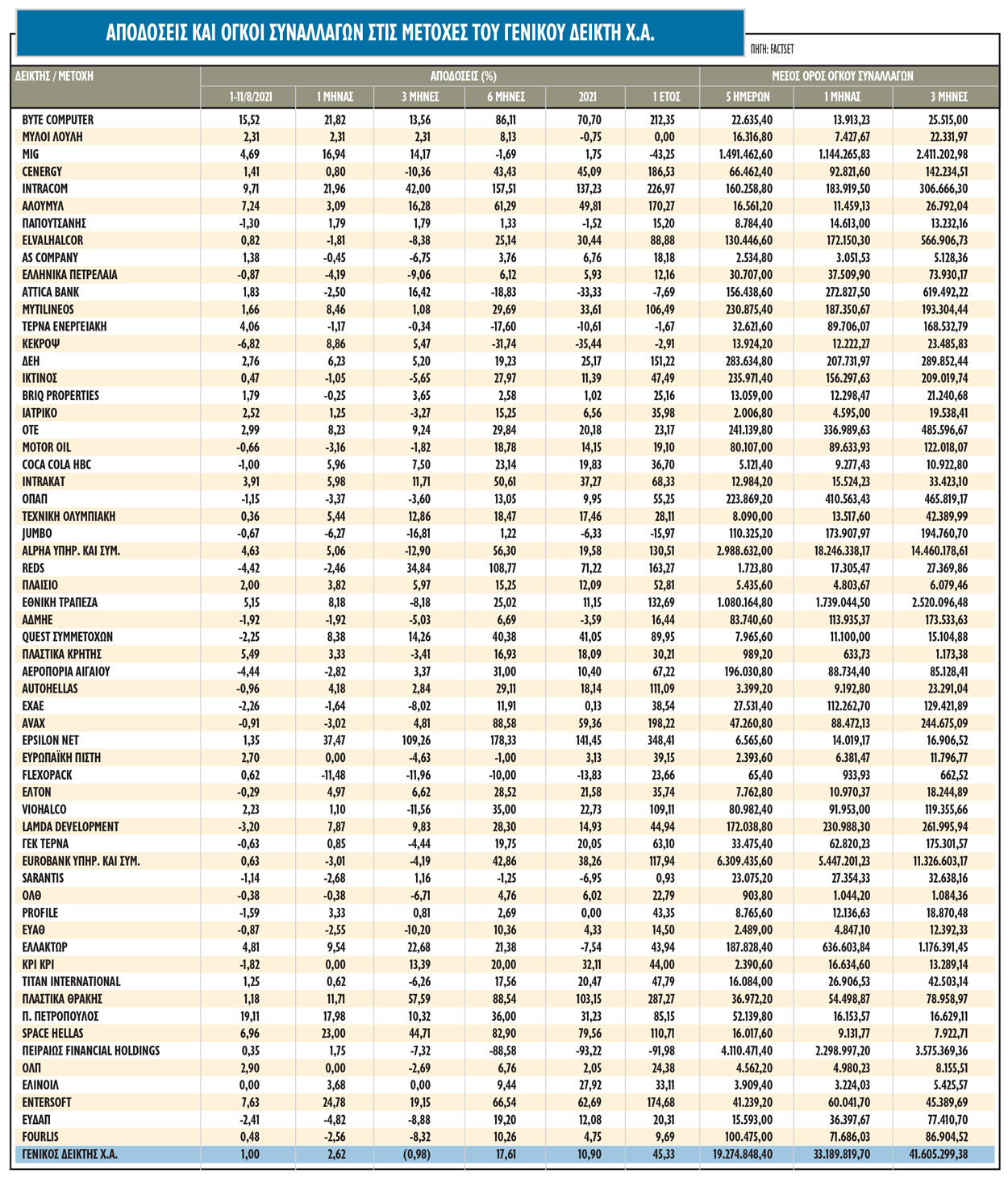

Από τις αρχές Νοεμβρίου 2020, η εικόνα για τις ελληνικές μετοχές έχει αλλάξει άρδην προς το καλύτερο σε πολλά και διαφορετικά επίπεδα, παρά τα σημαντικά προβλήματα που ανακύπτουν, όπως η μετάλλαξη Δέλτα, οι πυρκαγιές και τα ζητήματα με τον τουρισμό. Η ενσωμάτωση της πραγματικής εικόνας της οικονομίας της χώρας στις τιμές των μετοχών στο Χ.Α. και η επανατιμολόγηση του κινδύνου, έφεραν την αγορά στα χαμηλά επίπεδα του Μαρτίου πέρσι. Το Χρηματιστήριο έχει πλέον σίγουρα προεξοφλήσει το χειρότερο δυνατό σενάριο και τις κακές επιδόσεις όσον αφορά στα οικονομικά μεγέθη της ελληνικής οικονομίας.

Τα οικονομικά αποτελέσματα του α' φετινού εξάμηνου είναι σε μεγάλο βαθμό καθρέφτης της ελληνικής οικονομίας και των αυξημένων προσδοκιών πλέον γι’ αυτήν. Η κατάσταση των εταιρειών είναι σαφώς καλύτερη απ’ ό,τι ανέμεναν οι αναλυτές και οι επενδυτές, ωστόσο το στοιχείο αυτό έχει αποτυπωθεί ήδη στο ταμπλό για την πλειονότητα των τίτλων, με εξαίρεση κάποιες μετοχές του FTSE-25 και μερικές από τις μικρότερες κεφαλαιοποιήσεις. Αυτό που δίνει μπόνους στις μετοχές και την αγορά συνολικότερα, ίσως και περισσότερο από τα παραπάνω, είναι η βελτίωση της ψυχολογίας.

Το θετικό σενάριο για την περίπτωση των ελληνικών μετοχών, οι οποίες θα πρέπει να ενισχυθούν από τον συνδυασμό της ισχυρής παγκόσμιας κυκλικής ανάκαμψης και των φθηνών αποτιμήσεων, παραμένει αναλλοίωτο παρά τη φυσική καταστροφή λόγω των πυρκαγιών και τη βαριά δημοσιονομική επίπτωση στην οικονομία.

Οι τράπεζες, που έχουν κεντρικό ρόλο στην αγορά, φαίνεται να πατάνε πιο γερά στα πόδια τους πλέον, ενώ η ελληνική οικονομία έχει ανακάμψει δυναμικά, παρά τη συνεχιζόμενη επιβάρυνση από τις μειωμένες εισροές του τουρισμού. Παρ' όλα αυτά, το μεγαλύτερο μέρος της ανάκαμψης στον τουρισμό είναι πιθανό να πραγματοποιηθεί το επόμενο και όχι το τρέχον έτος, με αποτέλεσμα η ανάπτυξη να είναι ακόμη υψηλότερη το 2022. Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης / κερδών της ελληνικής αγοράς φαίνεται ελκυστικό, με δείκτη αποτίμησης κερδών προς κέρδη (P/E) σημαντικά χαμηλότερο από το σύνολο των αναδυόμενων αγορών, αλλά με ταχύτερο ρυθμό αύξησης των κερδών. Η αγορά αποτιμάται με δείκτη P/E 11 φορές για το 2021 και 8,5 φορές για το 2022 και προσφέρει επίσης μια σχετικά υψηλή μερισματική απόδοση 3,3% για το 2021. Η αύξηση των κερδών θα είναι 29,5% γι’ αυτό το έτος και 28,8% για το 2022.

Οι ξένες αγορές

Κατά τη διάρκεια του Ιουλίου, οι εκτιμήσεις των αναλυτών για τα κέρδη ανά μετοχή παγκοσμίως βελτιώθηκαν, προσφέροντας ανοδική ώθηση στο μπρα-ντε-φερ μεταξύ των υψηλών αποτιμήσεων από τη μία πλευρά και της ισχυρής δυναμικής των κερδών από την άλλη. Σε παγκόσμια βάση, οι προβλέψεις για τα κέρδη ήταν ιδιαίτερα ισχυρές στους τομείς των μεταφορών, των ορυχείων και των χημικών προϊόντων.

Συνολικά οι επενδυτικοί οίκοι διατηρούν είτε θετική θέση (οι περισσότεροι), είτε ουδέτερη για τις μετοχές ανά τον κόσμο και ελάχιστοι είναι επιφυλακτικοί, εξισορροπώντας τις ανησυχίες για τις αποτιμήσεις έναντι της ακόμη ισχυρής δυναμικής των κερδών. Ωστόσο, ακόμη και οι πιο αισιόδοξοι προτείνουν αυξημένη επαγρύπνηση για το φθινόπωρο, καθώς η προοπτική αυστηρότερων νομισματικών συνθηκών πλησιάζει και αυτό θα επηρεάσει σίγουρα τις αγορές ομολόγων και μετοχών. Καθώς οι οικονομίες των αναπτυγμένων αγορών επιστρέφουν σε επίπεδα δραστηριότητας τάσης, η δυναμική είναι πιθανό να επιβραδυνθεί ακριβώς τη στιγμή που οι κεντρικές τράπεζες κάνουν τα πρώτα τους βήματα στην πορεία προς την εξομάλυνση της πολιτικής των αρνητικών επιτοκίων.

Παρά τις ανησυχίες της αγοράς για την απώλεια της δυναμικής βραχυπρόθεσμα, οι ισχυρές εταιρικές επιδόσεις που επιδεικνύονται στην πρόσφατη περίοδο κερδών, έχουν εκτοξεύσει και πάλι σε νέα υψηλά τις προβλέψεις των αναλυτών σε μέσα επίπεδα για το 2021. Σε σταθμισμένη βάση, οι προβλέψεις για τα κέρδη παγκοσμίως είναι πλέον κατά 5% υψηλότερες από τα προ-Covid επίπεδα του Ιανουαρίου 2021. Η ισχυρή αύξηση για τον σταθμισμένο δείκτη αντανακλά την απρόβλεπτη εκτίναξη των κερδών για τον τεχνολογικό τομέα της μεγάλης κεφαλαιοποίησης κατά τη διάρκεια του 2020, η οποία κόλλησε καθώς άλλαξαν οι εργασιακές πρακτικές, ακολουθούμενη από την ανάκαμψη των προσδοκιών για τους τομείς της εξόρυξης και της ενέργειας το 2021.

Τα επενδυτικά διλήμματα

Προς το παρόν, οι επενδυτές εξακολουθούν να βρίσκονται σε ένα καλό σημείο, έστω κι αν αναμφισβήτητα βρίσκονται πιο κοντά στο τέλος αυτής της ευνοϊκής φάσης παρά στην αρχή της. Οι αγορές μετοχών δεν πέφτουν συνήθως κατά τη διάρκεια μιας περιόδου αναβάθμισης των κερδών, δείχνει η ιστορία.

Στην πραγματικότητα, συνολικά οι ευρύτερες χρηματοπιστωτικές συνθήκες έχουν χαλαρώσει, καθώς οι πραγματικές και οι ονομαστικές αποδόσεις των ομολόγων συνέχισαν να μειώνονται και τα ασφάλιστρα κινδύνου στις πιστωτικές αγορές βρίσκονται κοντά σε χαμηλά επίπεδα-ρεκόρ. Αυτό εξηγεί σε μεγάλο βαθμό γιατί οι αποτιμήσεις των μετοχικών αγορών βρίσκονται σήμερα σε σημαντικό premium έναντι του μέσου όρου για τους περισσότερους τομείς παγκοσμίως.

Στο πλαίσιο της θετικής στάσης των περισσοτέρων επενδυτικών οίκων για τις μετοχές υπάρχει ωστόσο η πιθανότητα να αναδυθεί ακόμη ένας άγνωστος κίνδυνος (όπως ήταν η Covid-19 στην αρχή της) ή να γίνουν πραγματικότητα ορισμένοι από τους γνωστούς κινδύνους, όπως μια πιο επικίνδυνη μετάλλαξη της Covid-19 ή μια κλιμάκωση των γεωπολιτικών κινδύνων ΗΠΑ - Κίνας. Δεδομένων των σημερινών αποτιμήσεων, πάντως, η σχέση κίνδυνος/απόδοση φαίνεται να είναι ισορροπημένος και δεν ευνοεί ακραίες τοποθετήσεις υπέρ των μετοχών. Επίσης, παρά τις καλές ειδήσεις για τα κέρδη τον τελευταίο μήνα, οι μετοχές εξακολουθούν να διαπραγματεύονται κοντά στα επίπεδα που είχαν πριν από 6 μήνες σε παγκόσμια βάση.

Πώς θα κερδίσετε από τα ομόλογα

Πώς θα κερδίσετε από τα ομόλογα  Πώς διέσωσαν οι ΗΠΑ τον πιλότο του F-15

Πώς διέσωσαν οι ΗΠΑ τον πιλότο του F-15 Τρίτος εφοπλιστής στο ρόστερ των μετόχων της CrediaBank

Τρίτος εφοπλιστής στο ρόστερ των μετόχων της CrediaBank Ολοι οι νέοι μισθοί στο Δημόσιο, πόσα παίρνουν τα «ρετιρέ»

Ολοι οι νέοι μισθοί στο Δημόσιο, πόσα παίρνουν τα «ρετιρέ» Δελτίο στα καύσιμα σε τέσσερα αεροδρόμια της Ιταλίας

Δελτίο στα καύσιμα σε τέσσερα αεροδρόμια της Ιταλίας Περσικός: Πρόταση για εκεχειρία σε δύο φάσεις, αρνείται το Ιράν

Περσικός: Πρόταση για εκεχειρία σε δύο φάσεις, αρνείται το Ιράν Γιατί οι εταιρείες πληροφορικής «γεμίζουν τα ταμεία»

Γιατί οι εταιρείες πληροφορικής «γεμίζουν τα ταμεία»  Πώς καταφέρνει το «κατεστραμμένο» Ιράν και εκτοξεύει πυραύλους

Πώς καταφέρνει το «κατεστραμμένο» Ιράν και εκτοξεύει πυραύλους Τι πραγματικά φοβούνται οι ξενοδόχοι από την κρίση στη Μέση Ανατολή

Τι πραγματικά φοβούνται οι ξενοδόχοι από την κρίση στη Μέση Ανατολή Aegean, ΔΑΑ, Sky Express: Οι ελληνικές αντοχές, το ιταλικό καμπανάκι και τα σημεία καμπής

Aegean, ΔΑΑ, Sky Express: Οι ελληνικές αντοχές, το ιταλικό καμπανάκι και τα σημεία καμπής