Οι εξελίξεις στην οικονομία, τις τράπεζες, την ενέργεια και τις εκλογές αποτελούν τα επόμενα μεγάλα στοιχήματα για τη χώρα αλλά και την αγορά μετοχών μέχρι και τους πρώτους μήνες του 2023.

Η φετινή χρονιά στο Χρηματιστήριο Αθηνών είναι εξαιρετικά σημαντική γιατί φαίνεται ότι οι εγχώριες μετοχές είναι σε θέση να ολοκληρώσουν μια χρονιά υπεραπόδοσης σε ένα ιδιαίτερο αρνητικό εξωτερικό περιβάλλον.

Οι αισιόδοξοι εξηγούν oτι σε κανονικές συνθήκες αγοράς, χωρίς την πανδημία, τον πόλεμο στην Ουκρανία, τις πληθωριστικές πιέσεις και τις αυξήσεις των επιτοκίων θα μπορούσε να έχει ξεκινήσει ένα μακροχρόνιο bull market για την εγχώρια αγορά μετοχών.

Συνεχίζουν, όμως, λέγοντας ότι η τρέχουσα κατάσταση μπορεί να αποτελεί την απαρχή για κάτι τέτοιο, αν συνδυαστεί με την ανάπτυξη πάνω από τα φυσιολογικά επίπεδα που προβλέπεται και την οποία θα μπορούσε να επιτύχει η οικονομία (με τη βοήθεια και των πακέτων της Ε.Ε.), καθώς και τις πιο «νοικοκυρεμένες» και καθαρές τράπεζες, που θα στοχεύουν στις δανειοδοτήσεις και όχι στην απομόχλευση.

Στον αντίποδα, οι απαισιόδοξοι επιμένουν ότι, αν οι αγορές έξω κυλήσουν σε ύφεση, αυτό παραδοσιακά θα μεταφραστεί σε πτώση έως και 35% από τα τρέχοντα επίπεδα των δεικτών, άρα το Χ.Α., όσο καλά κι αν κρατάει φέτος, πολύ δύσκολα θα πάει κόντρα στο ρεύμα για δεύτερη χρονιά -ειδικά αν η οικονομία επηρεαστεί.

Μέχρι τώρα, οι εγχώριες μετοχές και το Χρηματιστήριο της Αθήνας δεν έχουν φοβηθεί τη σύσφιγξη της νομισματικής πολιτικής από την ΕΚΤ και τη Fed. Και αυτό γιατί είναι από τις αναδυόμενες αγορές μετοχών, που παραμένουν σε ιδιαίτερα αρνητικά επίπεδα τα πραγματικά επιτόκια και οι αποδόσεις των ομολόγων, άρα οι μετοχές αποτελούν καλή περίπτωση για να τοποθετηθούν οι επενδυτές.

Το εξωτερικό περιβάλλον που διαμορφώνει τα επιτόκια χρηματοδότησης της ελληνικής οικονομίας, φαίνεται ότι θα παραμείνει ευνοϊκό παρά τις αυξήσεις του πληθωρισμού πανευρωπαϊκά, και αυτό θα υποστηρίξει τη φθηνή χρηματοδότηση των επενδυτικών σχεδίων που χρειάζεται η χώρα για να βγει από την επενδυτική αδιαφορία, η οποία κρατά τη χρηματιστηριακή αγορά χαμηλά, σε τριψήφια επίπεδα τιμών όσον αφορά τον Γενικό Δείκτη.

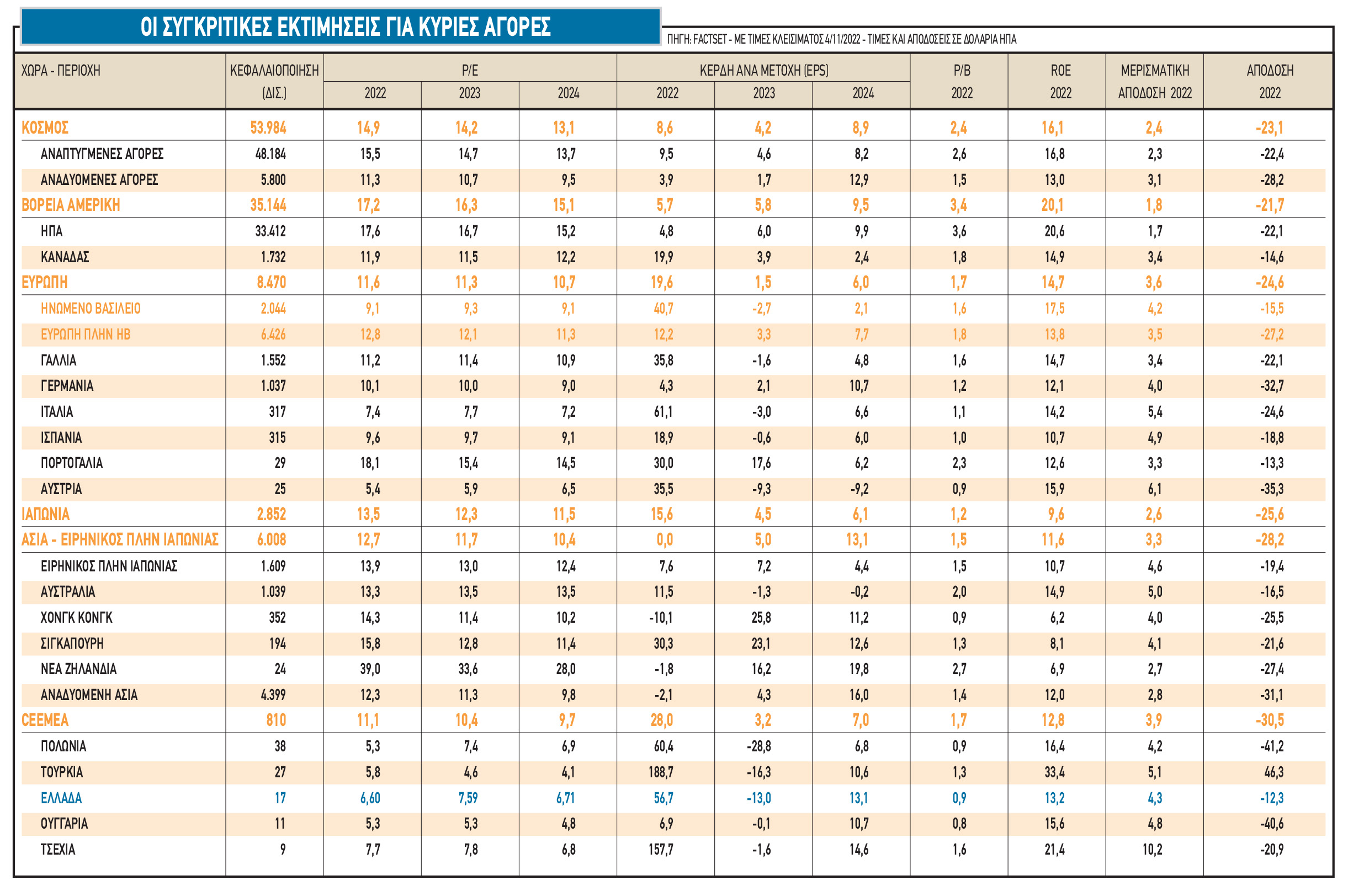

Οι αισιόδοξοι εκτιμούν ότι υπάρχουν υψηλά περιθώρια ανόδου για τις ελληνικές μετοχές έως τα τέλη του επόμενου τριμήνου. Ο Γενικός Δείκτης του Χ.Α. αποτιμάται με 7,82 φορές σε όρους πολλαπλασιαστή κερδών των επόμενων 12 μηνών (P/E ΝΤΜ), με τη δίκαιη αποτίμηση περίπου 10,5 φορές για τις εγχώριες μετοχές. Η μέση τιμή-στόχος των αναλυτών είναι οι 1.213,14 μονάδες ή 37% υψηλότερα από τα τρέχοντα επίπεδα τιμών.

Σημαντικό μέρος του εγχώριου story σχετίζεται με τις τράπεζες - αντιπροσωπεύουν περίπου το 35,5% του FTSE Greece και το consensus P/E είναι στις 7 φορές για το 2023, ενώ ο δείκτης P/BV και για τα δύο έτη είναι 0,43. Η μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPE) και οι πωλήσεις περιουσιακών στοιχείων θα πρέπει να οδηγήσουν σε μια σημαντικά βελτιωμένη κεφαλαιακή θέση. Η μόχλευση του Ταμείου Επόμενης Γενιάς της Ε.Ε. θα μπορούσε να οδηγήσει σε ισχυρό νέο δανεισμό και ανάπτυξη. Η οικονομική ανάκαμψη αναμένεται επίσης να επιτρέψει στους τομείς της κατανάλωσης και του τουρισμού.

Τα ιδιαίτερα χαρακτηριστικά του Χ.Α.

Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης/κερδών της ελληνικής αγοράς φαίνεται ελκυστικό -με δείκτη Ρ/Ε σημαντικά κάτω από το σύνολο των αναδυόμενων αγορών. Η Ελλάδα τοποθετείται καλύτερα σε όρους τρεχουσών αποτιμήσεων, ενώ παραμένει χαμηλά σε σχέση με τις ιστορικές αποτιμήσεις της αγοράς, χαμηλά σε όρους upside από τοποθετήσεις των θεσμικών διαχειριστών κεφαλαίων, πολύ χαμηλά σε όρους τιμής και momentum κερδών (μοιάζει με τον δείκτη PEG), ενώ το στοιχείο όπου πραγματικά ξεχωρίζει θετικά η αγορά, είναι σε όρους μερισματικών αποδόσεων.

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο LinkedinΣε όρους μερισματικών αποδόσεων -και ιδιαίτερα σε σχέση με τις αποδόσεις του εγχώριου δεκαετούς- η εγχώρια αγορά μετοχών είναι σε περίοπτη θέση, με 5,9% και 6,7% προσδοκώμενη μερισματική απόδοση για φέτος και το 2022 αντίστοιχα. Το ασφάλιστρο κινδύνου για τις ελληνικές μετοχές (Equity Risk Premium), όπως το υπολογίζει η ΒofA, είναι της τάξεως του 6,1% και είναι στη μέση του σχετικού πίνακα.

Οι ελληνικές μετοχές δεν είναι trade «με πολύ κόσμο». Το μέσο παγκόσμιο αμοιβαίο κεφάλαιο αναδυόμενων αγορών έχει ουδέτερη θέση στην Ελλάδα και η βαρύτητα της αγοράς στους δείκτες είναι σταθερή εδώ και μερικά χρόνια. Έτσι, το ενδιαφέρον για τις ελληνικές μετοχές είναι ελάχιστο, γεγονός που υποδηλώνει ότι, αν αναπτυχθεί μια θετική θεμελιώδης ιστορία, υπάρχουν πολλά περιθώρια για στήριξη της ρευστότητας.

Παράλληλα, η Citigroup στο τελευταίο report αποτιμήσεών της βλέπει ότι η Ελλάδα είναι φθηνή σε σχέση με τις αγορές μετοχών των ΗΠΑ, της Ευρώπης και του κόσμου, αφού ο δείκτης P/E στην αγορά των ΗΠΑ κινείται στις 17,6, φορές φέτος και 16,7 φορές το επόμενο έτος, ενώ για την Ευρώπη ο δείκτης τοποθετείται στις 12,8 φορές φέτος και στις 12,1 φορές για το 2022.

Αναφορικά με τις εκτιμήσεις της Citi για τα κέρδη ανά μετοχή, οι αναλυτές της αναμένουν πτώση το 2023 στα κέρδη ανά μετοχή (EPS) των ελληνικών μετοχών. Tο 2022 αναμένεται να αυξηθούν κατά 57% και θα κινηθούν περίπου 13% χαμηλότερα το 2023. Ταυτόχρονα, η μερισματική απόδοση των ελληνικών μετοχών διαμορφώνεται υψηλότερα από τις αγορές της γειτονιάς μας, αλλά και από τις αγορές σε Ευρώπη και ΗΠΑ, με επίδοση στο 4,3%, ενώ ο δείκτης τιμής προς λογιστική αξία (P/BV) διαμορφώνεται σε 0,87 φορές, αρκετά χαμηλά σε σχέση με τις διεθνείς αγορές μετοχών.

Αλαλούμ με servicers και δικηγορικά γραφεία

Αλαλούμ με servicers και δικηγορικά γραφεία Πώς αλλάζει το παιχνίδι των υδάτων και ο ρόλος της ΔΕΗ

Πώς αλλάζει το παιχνίδι των υδάτων και ο ρόλος της ΔΕΗ Αναβρασμός στις ασφαλιστικές, «ψήνονται» νέα deals

Αναβρασμός στις ασφαλιστικές, «ψήνονται» νέα deals  Αυτά είναι τα 14 επαγγέλματα με μεγάλη ζήτηση στην Ελλάδα

Αυτά είναι τα 14 επαγγέλματα με μεγάλη ζήτηση στην Ελλάδα  Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη  Η Intrum Hellas πωλεί ακίνητα 1,5 δισ. ευρώ στην τιμή κτήσης

Η Intrum Hellas πωλεί ακίνητα 1,5 δισ. ευρώ στην τιμή κτήσης Πιο ακριβό στην Καλαμάτα απ’ ό,τι στο Λονδίνο το ελληνικό ελαιόλαδο!

Πιο ακριβό στην Καλαμάτα απ’ ό,τι στο Λονδίνο το ελληνικό ελαιόλαδο! Πόσους χυμούς πουλάνε Θεοδωρόπουλος - Ταμβακάκης

Πόσους χυμούς πουλάνε Θεοδωρόπουλος - Ταμβακάκης H Ελλάδα δεν θα γίνει πλούσια από τον τουρισμό

H Ελλάδα δεν θα γίνει πλούσια από τον τουρισμό Πρωτογενές πλεόνασμα άνω των 10 δισ. ευρώ δείχνουν τα στοιχεία

Πρωτογενές πλεόνασμα άνω των 10 δισ. ευρώ δείχνουν τα στοιχεία