Το αναπτυξιακό στόρι της εγχώριας οικονομίας θα συνεχίσει να υπεραποδίδει των οικονομιών της Ευρωζώνης, ενώ ο καθαρός πολιτικός δρόμος για τέσσερα ακόμα χρόνια δίνει πολλούς πόντους στο να επιτύχει η χώρα σημαντικά ορόσημα σε μια σειρά κρίσιμων ζητημάτων.

Το Χρηματιστήριο, από τη δική του πλευρά, βρίσκεται σε καθαρά ανοδικό momentum και δεν δυσκολεύεται να εστιάσει στα καθαρά θετικά χαρακτηριστικά της περιόδου. Οι επενδυτές που έχασαν το τρένο από τις αρχές του χρόνου, περιμένουν αν και πότε θα ανοίξει «παράθυρο αγορών» από το ταμπλό του Χ.Α. Οι πιο μεσοπρόθεσμοι επενδυτές και τα επενδυτικά κεφάλαια μπορεί να περιμένουν μέχρι και τον Οκτώβριο, οπότε η χώρα φαίνεται να έχει ραντεβού με τον οίκο της Standard & Poor’s και την επενδυτική βαθμίδα.

Ενώ οι επενδυτές προσάρμοσαν τις εκτιμήσεις τους για τη φετινή ανάπτυξη αρκετά χαμηλότερα από τις αρχικές εκτιμήσεις και σε επίπεδα έως 3%, λόγω της διαρκούς γεωπολιτικής κρίσης και του επίμονου πληθωρισμού, το δεύτερο και το τρίτο τρίμηνο μπορεί να ανατρέψουν την εικόνα και να οδηγήσουν την οικονομία αρκετά υψηλότερα.

Το βασικό συμπέρασμα πλέον στην αγορά λέει ότι είναι ακόμη πολύ νωρίς να εξετάσουμε αν έχει ξεκινήσει ο… πολυαναμενόμενος μακροπρόθεσμος ενάρετος ανοδικός κύκλος των ελληνικών μετοχών (secular bull market).

H θετική προοπτική στις εγχώριες μετοχές είναι ισχυρή γιατί η ανάπτυξη παραμένει ισχυρότερη από τον μακροπρόθεσμο μέσο όρο και γιατί η μικρότερη μεταβλητότητα στο εξωτερικό συνεπάγονται ανοδική πορεία στα κέρδη που είχαν ενσωματωθεί στις τιμές των μετοχών του Γενικού Δείκτη.

Οι ξένοι διαχειριστές κεφαλαίων παραμένουν υποεπενδεδυμένοι σε κυκλικούς τίτλους και κλάδους, λόγω της μικρότερης ανόδου των ονομαστικών αποδόσεων και των μεγαλύτερων πιστωτικών spreads. Μένουν στις θέσεις τους στις τράπεζες (που είναι το αγαπημένο trade του consensus των επενδυτών) και υποεπενδεδυμένοι σχεδόν σε όλους τους άλλους τομείς.

Η ειδική περίπτωση των τραπεζών

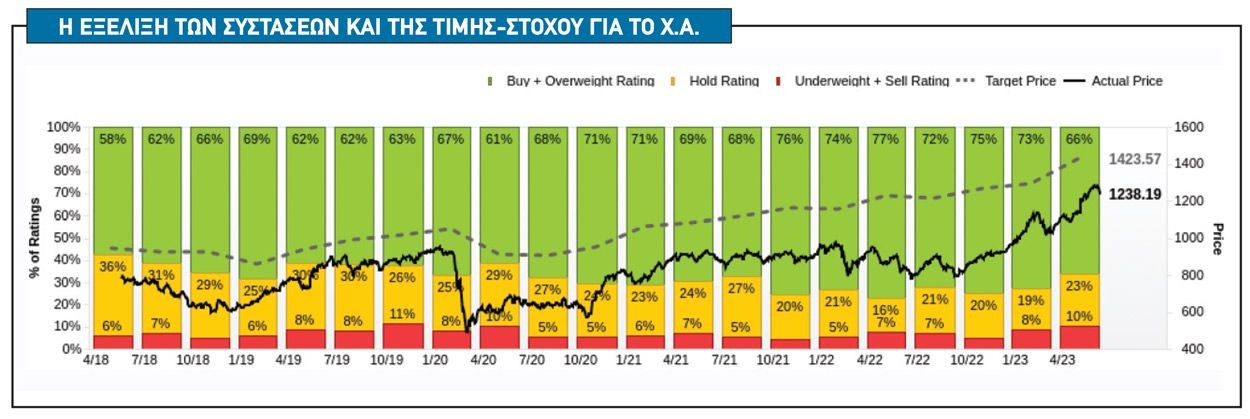

Οι πολλές θετικές συστάσεις του consensus των αναλυτών και οι σημαντικές τοποθετήσεις των επενδυτών στις ελληνικές τράπεζες μπορεί να είναι μόνο η αρχή, αν οι αυξημένες προσδοκίες για τις εγχώριες τράπεζες επαληθευτούν. Το ισχυρό ράλι και η υπεραπόδοση και φέτος από τις αρχές του έτους, αν και έχουν οδηγήσει τον κλάδο αρκετά υψηλότερα, δεν δείχνουν να έχουν… τεντώσει τις αποτιμήσεις.

Οι ελληνικές μετοχές, οι οποίες υπεραποδίδουν, θα μπορούσαν να συνεχίσουν να κινούνται καλύτερα και να υπάρξει re-rating, ενώ είναι λογικό να δούμε συνέχεια στις εισροές στους δείκτες MSCI & FTSE μετά την αύξηση της στάθμισης των ελληνικών μετοχών και εν αναμονή της επενδυτικής βαθμίδας. Επίσης, οι τιμές-στόχοι των εγχώριων τίτλων, χωρίς να έχουν ανανεωθεί πλήρως ακόμη, είναι πλέον σε παραπλήσια επίπεδα από τα τρέχοντα στο ταμπλό του Χ.Α., με μόνο λίγες εξαιρέσεις.

Πάντως, τα αποτελέσματα των τραπεζών αποπνέουν συγκρατημένη αισιοδοξία και επιβεβαιώνουν ότι ο τραπεζικός τομέας είναι σε θέση να στηρίξει την προσπάθεια της εγχώριας οικονομίας να κινηθεί με υψηλότερους ρυθμούς ανάπτυξης τα επόμενα έτη. Οι τράπεζες, από διαχειριστές μη εξυπηρετούμενων δανείων (NPEs), έχουν μετακινηθεί στην αύξηση των χορηγήσεών τους και στην αύξηση των εσόδων από τις εργασίες τους, δηλαδή ουσιαστικά έχουν επιστρέψει στην κανονικότητα.

Για παράδειγμα, το περιθώριο πτώσης για τις ελληνικές τράπεζες, ακόμη και στο σενάριο «bear», είναι ίσως περιορισμένο. Με βάση τους σημερινούς χαμηλούς πολλαπλασιαστές P/TBV, ο κλάδος διαπραγματεύεται χαμηλότερα από 0,6 έως 0,7 φορές σε όρους λογιστικής αξίας (P/TBV) για το 2023.

Τα τρία ισχυρά ατού

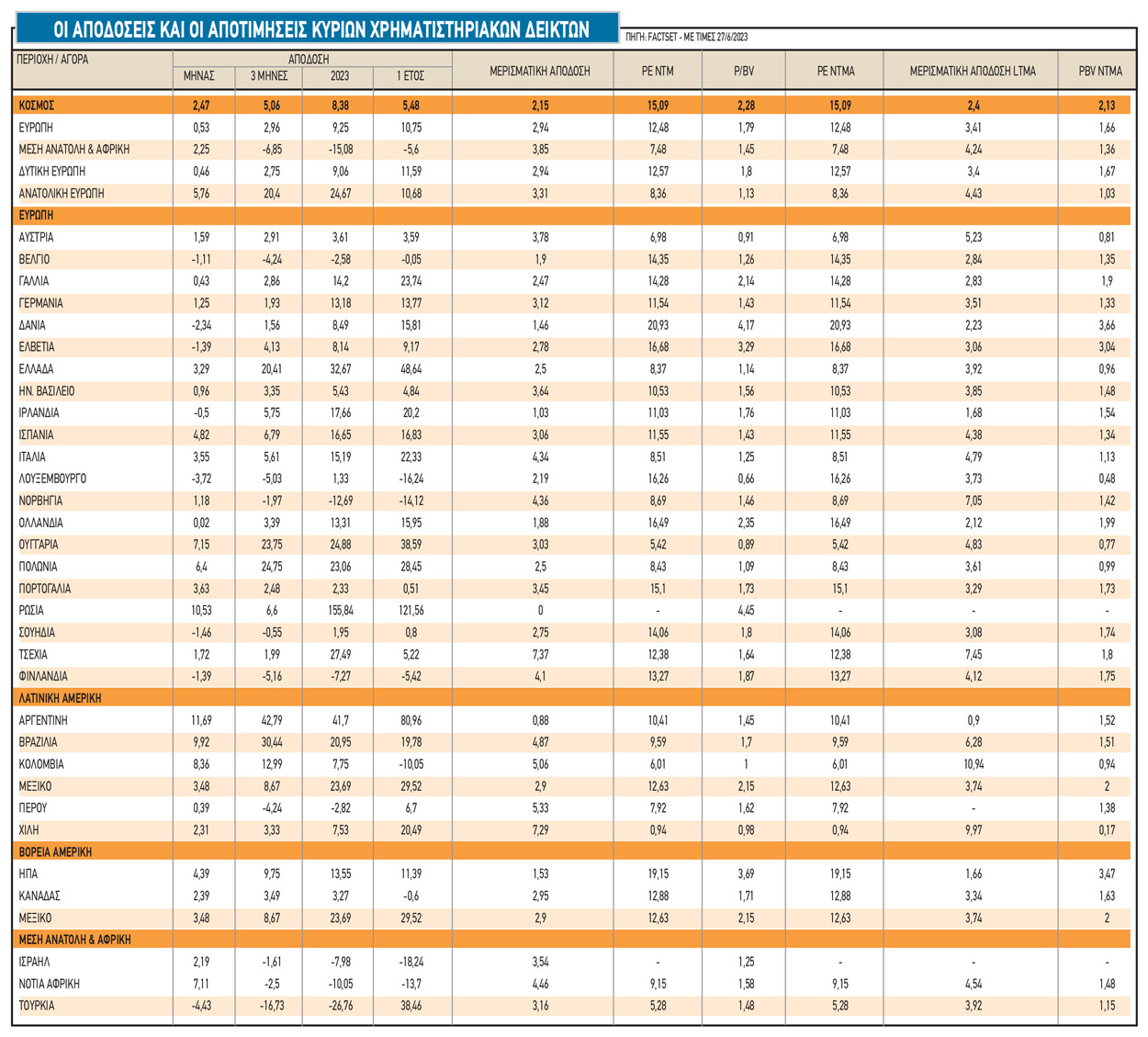

Οι ελληνικές μετοχές -και γενικά οι τιμές των περιουσιακών στοιχείων- μπορούν να σημειώσουν και νέο ράλι για να αντανακλούν τις βελτιωμένες προοπτικές ανάπτυξης. Παρά την ισχυρή ανάκαμψη από τον περσινό πυθμένα, οι ελληνικές μετοχές εξακολουθούν να είναι φθηνές, τόσο σε σχέση με τους ιστορικούς μέσους όρους όσο και σε σχέση με τις αντίστοιχες μετοχές των αναδυόμενων αγορών (ΕΜ)και της παγκόσμιας αγοράς.

Ο μελλοντικός δείκτης P/E του ελληνικού δείκτη αναφοράς είναι 8 φορές, ενώ ο δείκτης τιμής προς λογιστική αξία (P/BV) μόλις που ξεπερνά τη μία φορά, σε σύγκριση με 16 και 2,6 φορές αντίστοιχα για τις ανεπτυγμένες αγορές (DM) και 11 και 1,5 φορά για τις αναδυόμενες (EM). Με βάση τους συμβατικούς δείκτες αποτίμησης, οι ελληνικές μετοχές είναι από τις φθηνότερες στον κόσμο.

Οι συμπιεσμένοι πολλαπλασιαστές των ελληνικών μετοχών τις καθιστούν εξαίρεση μεταξύ των χρηματιστηρίων των ΕΜ, λαμβάνοντας υπόψη το χαμηλό επιτόκιο της χώρας. Το ασφάλιστρο κινδύνου μετοχών, που ορίζεται ως η απόδοση των μελλοντικών κερδών έναντι της απόδοσης των 10ετών κρατικών ομολόγων, είναι πάνω από 8%, κοντά σε ιστορικά υψηλά επίπεδα, και είναι επίσης από τα υψηλότερα στις ανεπτυγμένες αγορές. Αυτό υποδηλώνει σημαντικό περιθώριο για επέκταση των πολλαπλασιαστών των μετοχών, καθώς η διάθεση ανάληψης κινδύνου βελτιώνεται.

Ομοίως, η συνολική κεφαλαιοποίηση των ελληνικών μετοχών αντιπροσωπεύει σήμερα μόλις το 30% του ΑΕΠ, πολύ χαμηλότερο από τους ιστορικούς μέσους όρους και τις περισσότερες άλλες χώρες, παρά τη δραματική συρρίκνωση του ίδιου του ΑΕΠ.

Η εικόνα στην οικονομία

Η Ελλάδα έχει ήδη ανακάμψει σε μεγαλύτερο βαθμό από την πανδημία στην Ευρώπη και η αύξηση των εσόδων από τον τουρισμό αναμένεται να ενισχύσει την άνοδο του ΑΕΠ και φέτος.

Η αύξηση του ΑΕΠ για φέτος εκτιμάται στο 2,5% και στο 2,2% για το επόμενο έτος. Η μακροοικονομική πορεία και οι υψηλές επιδόσεις του δείκτη MSCI Greece έχουν ευνοήσει την τοποθέτηση των ξένων επενδυτών στις ελληνικές μετοχές, η οποία έχει αυξηθεί τα τελευταία τρίμηνα. Οι παθητικοί διαχειριστές κεφαλαίων που επενδύουν στις αναδυόμενες αγορές, αν και με αυξημένες θέσεις, συνολικά εξακολουθούν να είναι με ελαφρώς χαμηλές θέσεις στις ελληνικές μετοχές.

Το κόστος εξυπηρέτησης του δημόσιου χρέους είναι επίσης λιγότερο ευαίσθητο στις μεταβολές των αποδόσεων των κρατικών ομολόγων απ’ ό,τι σε πολλές άλλες χώρες. Ένα υψηλό ποσοστό του χρέους της Ελλάδας διακρατάται από επίσημους πιστωτές (κυρίως στον ΕSM και το EFSF), οπότε η μέση διάρκεια του χρέους της είναι υψηλή μετά την αναδιάρθρωσή του το 2012.

Από την άλλη, τα spreads των ελληνικών ομολόγων έχουν μειωθεί σημαντικά μετά τις εκλογές του Μαΐου 2023 και η Ελλάδα είναι πιθανό να λάβει τουλάχιστον μία αξιολόγηση επενδυτικής βαθμίδας εντός του έτους. Έτσι, πλέον, τα ελληνικά ομόλογα εμφανίζουν μικρότερες αποδόσεις από της Ιταλίας και είναι σε ελάχιστη απόσταση από της Ισπανίας, η οποία διαθέτει μέση αξιολόγηση Α-.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης