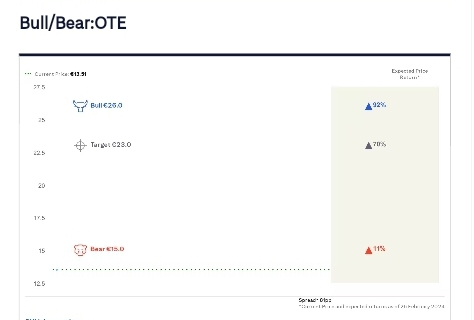

Η μετοχή του ΟΤΕ έχει περιθώριο ανόδου πάνω από 70%, ενώ η προσδοκώμενη απόδοση είναι της τάξεως του 75% μαζί με το μέρισμα, σύμφωνα με τη νέα τιμή-στόχο που δίνει η αμερικανική τράπεζα Citi στα 23 ευρώ ανά μετοχή από 21 ευρώ ανά μετοχή, προγενέστερα. Η σύστασή της για τη μετοχή του Οργανισμού παραμένει «αγορά».

Στο πιο θετικό σενάριο της Citi, η τιμή-στόχος αυξάνεται στα 26 ευρώ ανά μετοχή και στο χειρότερο σενάριό της, στα 15 ευρώ. Δηλαδή, η τιμή του OΤΕ αποτιμάται στο ΧΑ χαμηλότερα από το χειρότερο σενάριο της αμερικανικής τράπεζας και εξακολουθεί να εμφανίζει θετικό περιθώριο ανόδου μαζί με το μέρισμα της τάξεως του 16%.

Οι ισχυρές προοπτικές των αποδόσεων της μετοχής θα πρέπει να υπεραντισταθμίσουν την απογοήτευση από την αύξηση της φορολογίας. Η Citi διακρίνει ανοδικό κίνδυνο στις προβλέψεις του OΤΕ και παραμένει σε σύσταση buy, αναβαθμίζοντας και την τιμή-στόχο.

H Citi εκτιμά ότι ο OΤΕ στην ενημέρωση των αναλυτών για φέτος έδειξε ότι υπάρχει σαφής βελτίωση στην τιμολογιακή δυναμική της αγοράς, με τους δείκτες να παρουσιάζουν καλή βελτίωση. Η αύξηση του δείκτη πληρωμών σημαίνει ότι οι συνολικές αποδόσεις αναμένεται να αυξηθούν. Ο OΤΕ έχει ιστορικό επίτευξης ή και υπέρβασης των στόχων που θέτει. Επίσης, θα υπάρξει σημαντική βελτίωση των οικονομικών μεγεθών σε περίπτωση πώλησης της ρουμανικής δραστηριότητας.

Η Citi σχολιάζει ότι οι επενδύσεις Θα κυμανθούν στα 610-620 εκατ. ευρώ από 621 εκατ. ευρώ περίπου πέρσι. Θα διαμορφωθούν στα 600 εκατ. ευρώ περίπου για το 2025.

Οι ελεύθερες ταμειακές ροές στα 470 εκατ. ευρώ από 501 εκατ. το 2023 με υψηλότερους φόρους σε μετρητά, περίπου 50 εκατ., με βάση την καθοδήγηση του OΤΕ.

«Στο θέμα των αποδόσεων των μετόχων, αυξάνουμε ελαφρώς τις εκτιμήσεις μας για να αντικατοπτρίσουμε τον υψηλότερο δείκτη πληρωμών, αλλά σημειώνουμε και πάλι τον κίνδυνο ανόδου, τόσο σε συνεχή βάση όσο και ως εφάπαξ διανομές από τυχόν έσοδα από την πώληση και τα φορολογικά οφέλη σε μετρητά. Πιστεύουμε ότι ο OΤΕ προσφέρει σταθερή ανάπτυξη, ισχυρό ισολογισμό και προοπτικές εξαγορών και συγχωνεύσεων», καταλήγει ο αμερικανικός οίκος.

Οι προβλέψεις για τα αποτελέσματα

Αναφορικά με τις οικονομικές επιδόσεις του ΟΤΕ, η Citi αυξάνει τις εκτιμήσεις της για τα έσοδα του 2024 στα 3.265 εκατ. ευρώ ή +1% υψηλότερα από πριν. Για το 2025, τα έσοδα προβλέπονται στα 3.339 εκατ. ευρώ ή +2% σε σχέση με πριν.

Σε όρους pro forma EBITDA AL, η αμερικανική τράπεζα μειώνει ορικά την πρόβλεψη σε 1.391 εκατ. ευρώ φέτος από 1.395 εκατ. ευρώ πριν και αυξάνει οριακά την εκτίμηση σε 1.441 εκατ. ευρώ το 2025 από 1.439 εκατ. ευρώ πριν.

Στα καθαρά κέρδη, εκτιμά 540 εκατ. ευρώ πλέον για φέτος από 584 εκατ. ευρώ πριν ή -8% και για το 2025 στα 573 εκατ. ευρώ από 614 εκατ. ευρώ πριν ή -7%.

Σε όρους αποτίμησης, η Citi τοποθετεί τον δείκτη Ρ/Ε του Οργανισμού στις 10,3 φορές φέτος και 9,6 φορές το 2025.

Στον δείκτη EV/EBITDA ο ΟΤΕ αποτιμάται σε 4,1 φορές φέτος και 3,9 φορές το 2025. Η μερισματική απόδοση του ΟΤΕ προβλέπεται σε 5,6% και στα δύο έτη 2024-2025.