Παρά το γεγονός ότι ο Γενικός Δείκτης έχει κερδίσει γύρω στο 200% κατά την τελευταία πενταετία (πέραν των μερισμάτων που έχουν διανεμηθεί μέσα σ’ αυτή τη χρονική περίοδο), το κλίμα στο ταμπλό του ΧΑ παραμένει θερμό και πολλοί είναι εκείνοι που προβλέπουν το 2026 -κόντρα στο γενικότερο διεθνές περιβάλλον αβεβαιότητας- ως μια ακόμη ανοδική χρονιά.

Η αξία των συναλλαγών διατηρείται σε υψηλά επίπεδα, οι αγορές τίτλων από το εξωτερικό παραμένουν ισχυρές, οι ενεργές μερίδες των Ελλήνων επενδυτών αυξάνονται και η άνοδος των τιμών που αρχικά ξεκίνησε από τις τράπεζες και τα blue chips έχει πλέον διαχυθεί στη μεγάλη πλειονότητα των εισηγμένων τίτλων.

Η ανακοίνωση του οίκου MSCI ότι ξεκινά δημόσια διαβούλευση για την αναβάθμιση του ΧΑ σε αναπτυγμένη αγορά ήταν αρκετή για να εκτοξεύσει χθες το ενδιαφέρον. Σύμφωνα, δε, με παράγοντες της χρηματιστηριακής αγοράς, πέντε είναι οι κυριότεροι λόγοι που διατηρούν «ζεστό» το κλίμα στο ΧΑ.

Πρώτον, η ανακοίνωση από την πλευρά αρκετών εισηγμένων εταιρειών φιλόδοξων business plans ή/και η προσδοκία για την προς τα πάνω αναθεώρηση business plans που είχαν δημοσιοποιηθεί κατά το παρελθόν. Στην κατηγορία αυτή συγκαταλέγονται εισηγμένες όπως π.χ. οι συστημικές τράπεζες, η ΔΕΗ, η τσιμεντοβιομηχανία Τιτάν, η Avax, η Profile, κ.λπ.

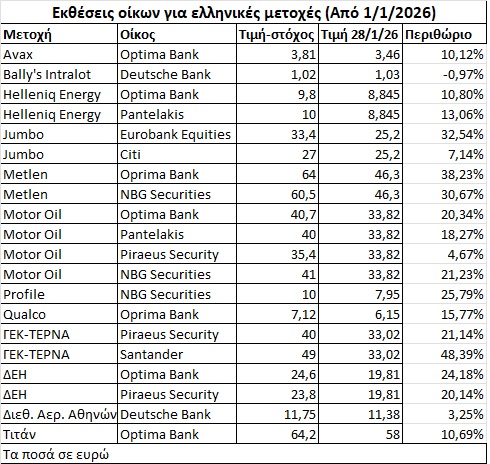

Δεύτερον, οι ανοδικές αναθεωρήσεις των τιμών-στόχων από Έλληνες και ξένους αναλυτές για μια σειρά μετοχών. Στον σχετικό παρατιθέμενο πίνακα περιλαμβάνονται οι τιμές-στόχοι 18 φετινών εκθέσεων για δώδεκα μη τραπεζικές εταιρείες. Προς αυτή την κατεύθυνση (ανοδική αναθεώρηση τιμών-στόχων) συμβάλλουν και τα deals που ανακοινώνουν οι εισηγμένες εταιρείες, ή ακόμη τα deals που αναμένει η αγορά πως θα πραγματοποιήσουν οι εισηγμένες εταιρείες μέσα στη φετινή χρονιά.

Τρίτον, μέσα σε ένα θερμό χρηματιστηριακό κλίμα, πολλοί είναι εκείνοι οι ιδιώτες επενδυτές οι οποίοι αναζητούν «χαρτιά που έχουν μείνει πίσω» και τα οποία -θεωρητικά τουλάχιστον- θα μπορούσαν να προσφέρουν αξιοσημείωτες αποδόσεις.

Το ενθαρρυντικό στοιχείο σε αυτή την υπόθεση είναι ότι κατά τους τελευταίους μήνες, η πλειονότητα των επενδυτών δεν έχει στραφεί άκριτα προς οποιαδήποτε μετοχή, αλλά κατά κύριο λόγο σε τίτλους εταιρειών που διαθέτουν κάποιο θετικό-αναπτυξιακό αφήγημα (η επιβεβαίωσή του ή η διάψευσή του θα φανούν εκ των υστέρων, όπως άλλωστε συμβαίνει πάντα στον χώρο των επενδύσεων).

Ενδεικτικές περιπτώσεις που έχουν λάβει χώρα κατά τους τελευταίους μήνες είναι για παράδειγμα αυτές...

- της Lavipharm (πέρα από τις ανοδικές προβλεπόμενες για φέτος επιδόσεις που έχει επικοινωνήσει η διοίκηση, σχεδιάζονται και επιχειρηματικές κινήσεις οι οποίες θα μπορούσαν ενδεχομένως να ανεβάσουν ψηλότερα των πήχη των κερδών),

- της ΕΚΤΕΡ (οφέλη από τη μετάταξη στην υψηλότερη κατασκευαστική τάξη),

- της Mevaco (διαθέτει εμπειρία στον χώρο των αμυντικών εξοπλισμών, ενώ συζητά με προμηθευτές του εξωτερικού για την ανάληψη νέων παραγγελιών),

- της Ίλυδας (προσδοκώμενα οφέλη από τη δραστηριοποίησή της στον χώρο της ηλεκτρονικής τιμολόγησης),

- της Foodlink (δρομολογούμενη μετάταξή της στην Κύρια Αγορά του ΧΑ μέσα στο 2026), κ.λπ.

Βέβαια, σε τέτοιες περιπτώσεις υπάρχει πάντοτε το ρίσκο της υπερεκτίμησης των μελλοντικών ωφελειών, ή μιας υπερβολικής ανόδου της τιμής του τίτλου, η οποία θα μπορούσε στη συνέχεια να οδηγήσει σε διόρθωση.

Η αναζήτηση μετοχών που «έχουν μείνει πίσω» επηρεάζεται και από έναν ακόμη παράγοντα: Την ανεπιθύμητη (λόγω οριακών τραπεζικών επιτοκίων και χαμηλών yields στα ομόλογα) ρευστότητα που αποκτούν πολλοί από τους ιδιώτες επενδυτές, μέσα από τη ρευστοποίηση μετοχικών θέσεων τις οποίες είχαν αγοράσει έναντι σαφώς χαμηλότερων αποτιμήσεων.

Η ουσία είναι ότι μεγάλο τμήμα των χρημάτων που εισπράχθηκε από τις πωλήσεις μετοχών επιστρέφει στο ταμπλό του ΧΑ μέσα από την αγορά άλλων τίτλων.

Τέταρτον, «φρέσκο χρήμα» (καθαρές εισροές) ύψους 236 εκατ. ευρώ τοποθετήθηκε το 2025 σε μερίδια Μετοχικών Αμοιβαίων Κεφαλαίων Ελλάδας, τα οποία με τη σειρά τους κατευθύνθηκαν κατά κύριο λόγο σε μετοχές που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας.

Στον βαθμό που υπάρχουν πρόσθετες χρηματικές εισροές, οι διαχειριστές των αμοιβαίων κεφαλαίων αναζητούν να διευρύνουν το φάσμα των επενδυτικών τους τοποθετήσεων, εξετάζοντας και μετοχές χαμηλότερων κεφαλαιοποιήσεων πέραν των blue chips, ιδιαίτερα όταν σε πολλά από τα λεγόμενα «βαριά χαρτιά» καταγράφουν ήδη υψηλές υπεραξίες.

Και πέμπτον, όσο και αν φαντάζει περίεργο, η τρέχουσα ειδησεογραφία είναι περισσότερο θετική για την Ελλάδα, την οικονομία της και τις επιχειρήσεις της παρά για τις χώρες της υπόλοιπης Ευρώπης. Η χώρα δεν περιλαμβάνεται στο κάδρο με τα δημοσιονομικά προβλήματα, επιτυγχάνει υψηλότερους ρυθμούς ανάπτυξης από τον μέσο όρο της Ευρωζώνης, οι σχέσεις της με τις ΗΠΑ έχουν αναβαθμιστεί και όλα αυτά σε μια περίοδο όπου η ΕΧΑΕ δρομολογεί την ένταξή της στην ομπρέλα της Euronext και, όπως προαναφέρθηκε, το ΧΑ βρίσκεται σε διαδικασία μετάταξής του από τις αναπτυσσόμενες στις αναπτυγμένες διεθνείς κεφαλαιαγορές.

Σε κάθε περίπτωση πάντως, οι όποιες εκτιμήσεις των αναλυτών και των επενδυτών γίνονται σύμφωνα με το «βασικό σενάριο» καθώς οποιοσδήποτε επενδυτικός και επιχειρηματικός σχεδιασμός μπορεί να ανατραπεί σε περίπτωση μιας ακραίας εξέλιξης στο διεθνές οικονομικό και γεωπολιτικό περιβάλλον.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις