Με τον Γενικό Δείκτη του Euronext Athens να βρίσκεται πολύ κοντά στα προ του πολέμου επίπεδα και με κάποιες ξένες αγορές να καταγράφουν νέα ιστορικά υψηλά, πολλοί είναι εκείνοι που τα έχουν χαμένα.

Τα χρηματιστήρια φαίνεται να… μη διαβάζουν εφημερίδες και οι επενδυτές συνεχίζουν να τοποθετούν δισεκατομμύρια ευρώ σε μετοχές, όταν κράτη και εταιρείες υπολογίζουν για πόσους μήνες έχουν ακόμη αποθέματα καυσίμων και πρώτων υλών.

«Οι αγορές είτε δεν διαβάζουν καθόλου ειδήσεις, είτε ξέρουν κάτι που εμείς μέχρι τώρα αγνοούμε», υποστηρίζει γνωστός παράγοντας, εκτιμώντας ότι ίσως να είναι η πολύ μεγάλη ρευστότητα σε διεθνές επίπεδο που να εξηγεί την επιμονή των επενδυτών να ρίχνουν ζεστό χρήμα στα χρηματιστήρια.

Στο εγχώριο σκηνικό, οι μετοχές διαπραγματεύονται με μέσο P/E γύρω -ή και κάτω- από το 12,5 και με μέση μερισματική απόδοση κοντά στο 4%, ενώ οι διοικήσεις των εταιρειών εξακολουθούν να δουλεύουν ακολουθώντας το «βασικό σενάριο», παίρνοντας ωστόσο μέτρα, προκειμένου να περιορίσουν τις επιπτώσεις από όποια παρενέργεια θα μπορούσε να προκύψει.

Οι αγορές κόντρα στα ρίσκα

Βλέποντας την κατάσταση που επικρατεί αυτή την περίοδο στις αγορές, οι καθηγητές των οικονομικών «σκίζουν» τα βιβλία τους και οι έμπειροι επενδυτές μένουν έκθαμβοι απέναντι στα γεγονότα. Αν πριν από λίγα χρόνια έλεγες σε κάποιον ότι σε περίοδο πολέμου με την εμπλοκή των ΗΠΑ, όπου παρατηρούνται σημαντικές πληθωριστικές πιέσεις και τα αποθέματα καυσίμων διαρκούν για λίγους ακόμη μήνες, οι τιμές των μετοχών θα παρέμεναν σταθερές και οι επενδυτές θα συνέχιζαν να τοποθετούν μαζικά κεφάλαια στα χρηματιστήρια, θα σε χαρακτήριζαν «τρελό».

Χαρακτηριστικός είναι ο τρόπος με τον οποίον περιγράφει υψηλόβαθμο στέλεχος γνωστής ΑΕΔΑΚ τα όσα συμβαίνουν στα διεθνή χρηματιστήρια, του ελληνικού μη εξαιρουμένου: «Οι αγορές είτε δεν διαβάζουν καθόλου ειδήσεις, είτε ξέρουν κάτι που εμείς μέχρι τώρα αγνοούμε».

Και δεν έχει άδικο. Το πετρέλαιο κινείται πλέον κοντά στα 110 δολάρια ή και πάνω από αυτά. Η κατάσταση στην εφοδιαστική αλυσίδα της ενέργειας συνεχίζει να έχει προβλήματα, τα οποία κανείς δεν γνωρίζει πότε θα αντιμετωπιστούν.

Ο πληθωρισμός στην Ευρώπη έχει αναζωπυρωθεί, οι αεροπορικές μεταφορές έχουν μειωθεί, ο τουρισμός απειλείται, οι επιχειρήσεις κάνουν ασκήσεις σχετικά με το πόσα αποθέματα πρώτων υλών και προϊόντων έχουν στις αποθήκες τους, τα μεταφορικά κόστη έχουν ανεβεί και σε κάθε περίπτωση, τα νοικοκυριά είναι περισσότερο διστακτικά σε ό,τι αφορά την κατανάλωση.

Και όμως, παρ’ όλα αυτά, ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο βρίσκεται οριακά πιο κάτω από το επίπεδο της 27ης Φεβρουαρίου (μια ημέρα πριν ξεκινήσει ο πόλεμος) ή ακόμη μόλις γύρω στο 8,5% χαμηλότερα από το επίπεδο των 2.407 μονάδων που αποτελεί το υψηλό της φετινής χρονιάς, αλλά και της τελευταίας πενταετίας.

Το φαινόμενο μόνο ελληνικό δεν είναι, καθώς υπάρχουν και πιο ακραία παραδείγματα στο εξωτερικό, όπου οι μετοχές γράφουν νέα ιστορικά υψηλά!

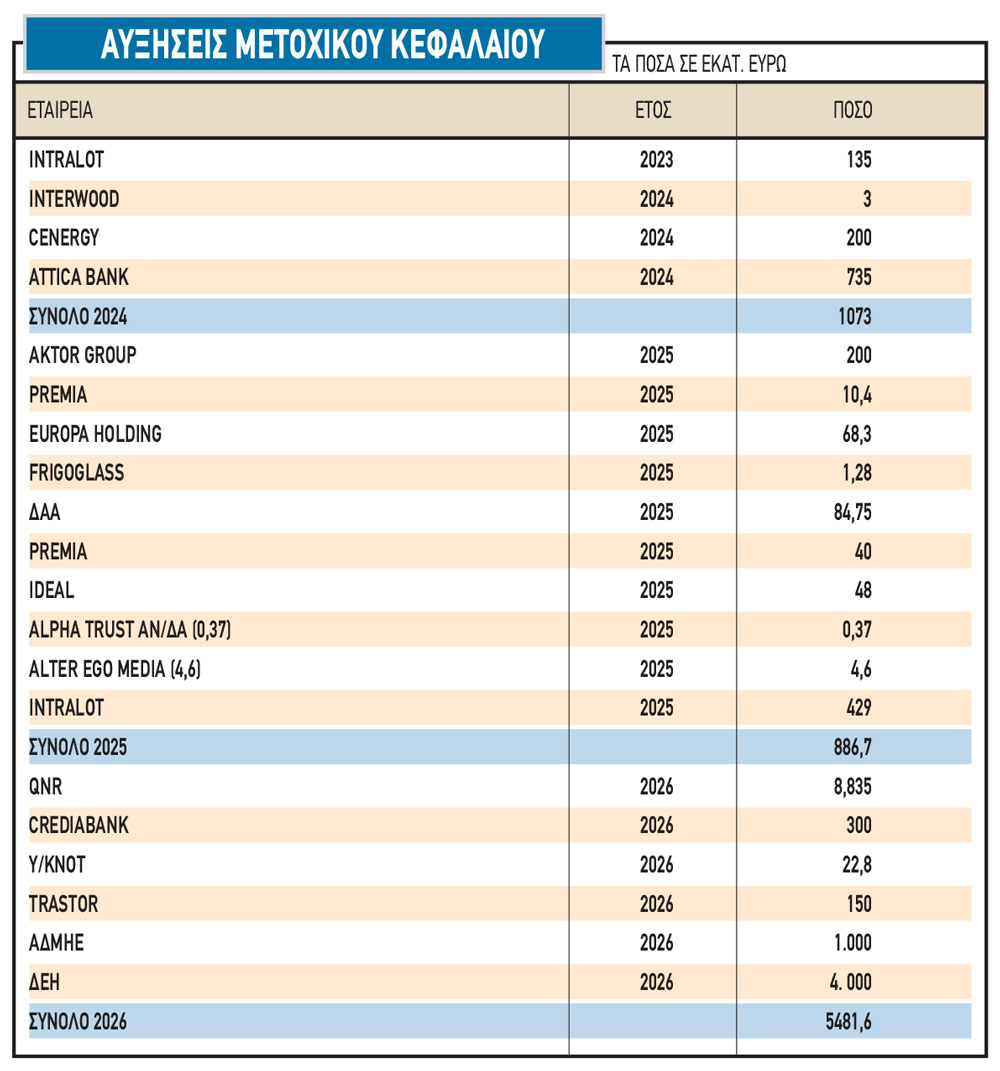

Αυξήσεις κεφαλαίου παρά την κρίση

Όσο για τις εισηγμένες εταιρείες στο Euronext Athens (έτσι έχει μετονομαστεί το Χρηματιστήριο της Αθήνας) συνεχίζουν σαν να μη συνέβη το παραμικρό. Η ΔEH φαίνεται να έχει εξασφαλισμένη με το... καλημέρα την άντληση 2,5 δισ. ευρώ από το επενδυτικό κοινό (πέρα από το 1,5 δισ. της αύξησης μετοχικού κεφαλαίου (ΑΜΚ) που θα το βάλει το ελληνικό δημόσιο), η AΔMHE Συμμετoχών θα καλύψει αντίστοιχη έκδοση ενός δισ. ευρώ, ενώ η Trastοr ΑΕΕΑΠ αναμένεται να «σηκώσει» αυτή την περίοδο 150 εκατ. ευρώ, κάτι που δίστασε να επιχειρήσει το καλοκαίρι του 2025.

Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα, στον οποίο καταγράφονται οι αυξήσεις μετοχικού κεφαλαίου των εισηγμένων εταιρειών στο Euronext Athens. Σε χρονιές με ανοδική πορεία του Γενικού Δείκτη, αντλήθηκαν αθροιστικά μέσω ΑΜΚ 135 εκατ. ευρώ το 2023, 1,074 δισ. ευρώ το 2024, 886,7 εκατ. ευρώ πέρυσι και όπως δείχνουν τα πράγματα, φέτος ήδη προσεγγίζουμε τα 5,5 δισ. ευρώ με βάση μόνο τα μέχρι τώρα δεδομένα και χωρίς να συνυπολογίζονται οι επανεπενδύσεις μερισμάτων από Αllwyn και Διεθνή Αερoλιμένα Aθηνών.

Με άλλα λόγια, οι αγορές λειτουργούν σαν να μη συμβαίνει το παραμικρό. Όχι μόνο δείχνουν να πιστεύουν ότι οι επιπτώσεις του πολέμου στη Μέση Ανατολή θα είναι βραχυπρόθεσμες και διατηρήσιμες, αλλά επίσης θεώρησαν την όποια πτώση στις τιμές των μετοχών είχε λάβει χώρα κατά τις πρώτες ημέρες των πολεμικών συρράξεων μάλλον ως αγοραστική ευκαιρία, παρά ως απειλή για πολύ χειρότερα σενάρια.

Στο εγχώριο σκηνικό επίσης, η αγορά δεν φαίνεται να λαμβάνει υπόψη της ούτε και τα σενάρια περί πρόωρων εκλογών (αν ισχύσει το σενάριο του προσεχούς Νοεμβρίου, τότε βρισκόμαστε μόλις έξι μήνες νωρίτερα από τη διεξαγωγή τους) και γενικότερα δεν δείχνει να απασχολείται με ζητήματα πολιτικού ρίσκου, παρά το γεγονός ότι ο σχηματισμός σταθερού κυβερνητικού σχήματος από την επόμενη (μονή ή διπλή) εκλογική αναμέτρηση, δεν θα πρέπει να θεωρείται δεδομένος.

Στο ίδιο μήκος κύματος κινούνται και οι (Ελληνες και ξένοι) αναλυτές, με τις εκθέσεις των διεθνών οίκων να κάνουν μεν κάποιες αναφορές στην κατάσταση της Μέσης Ανατολής, αλλά να συνεχίζουν να δίνουν τιμές-στόχους για τις ελληνικές μετοχές, οι οποίες κατά κανόνα υπερβαίνουν σημαντικά τις τρέχουσες αποτιμήσεις τους.

Συνολικά, οι αγορές φαίνεται να έχουν πειστεί ότι «οι μετοχές κοιτάζουν προς τα πάνω» και ότι η όλη κατάσταση στη Μέση Ανατολή απλά θα αποδειχτεί ως ένα σύντομο «διάλειμμα» στην ανοδική διαδικασία.

Ορισμένοι αποδίδουν τις εξελίξεις στην πολύ υψηλή ρευστότητα που υπάρχει αυτή την περίοδο σε διεθνές επίπεδο: «Το χρήμα που κυκλοφορεί είναι πάρα πολύ και δεν έχει εναλλακτικές επιλογές τοποθέτησης πέρα από τις μετοχές, με δεδομένο ότι τα επιτόκια καταθέσεων υπολείπονται του πληθωρισμού».

Οσο για τον πόλεμο στη Μέση Ανατολή, επισημαίνουν ότι «ο Αμερικανός πρόεδρος Ντόναλντ Τραμπ υπολογίζει πολύ στη στάση και την αντίδραση των αγορών, οπότε δεν θα προχωρήσει σε κάποιες κινήσεις που θα πλήξουν σε βάθος χρόνου τις μετοχές. Σε διαφορετική περίπτωση, θα το πληρώσει πολύ ακριβά σε πολιτικό επίπεδο», υποστηρίζουν.

Το μεγάλο ερώτημα όμως παραμένει: Θα εξελιχθούν τελικά τόσο ευνοϊκά τα πράγματα ή θα πρέπει να δώσουμε βάση στις προειδοποιήσεις τόσων παρατηρητών που κρούουν τον κώδωνα του κινδύνου; Γιατί αν τα πράγματα δεν εξελιχθούν όπως φαίνεται να προβλέπουν οι αγορές, τότε η πτώση που θα ακολουθήσει θα είναι μεγάλη.

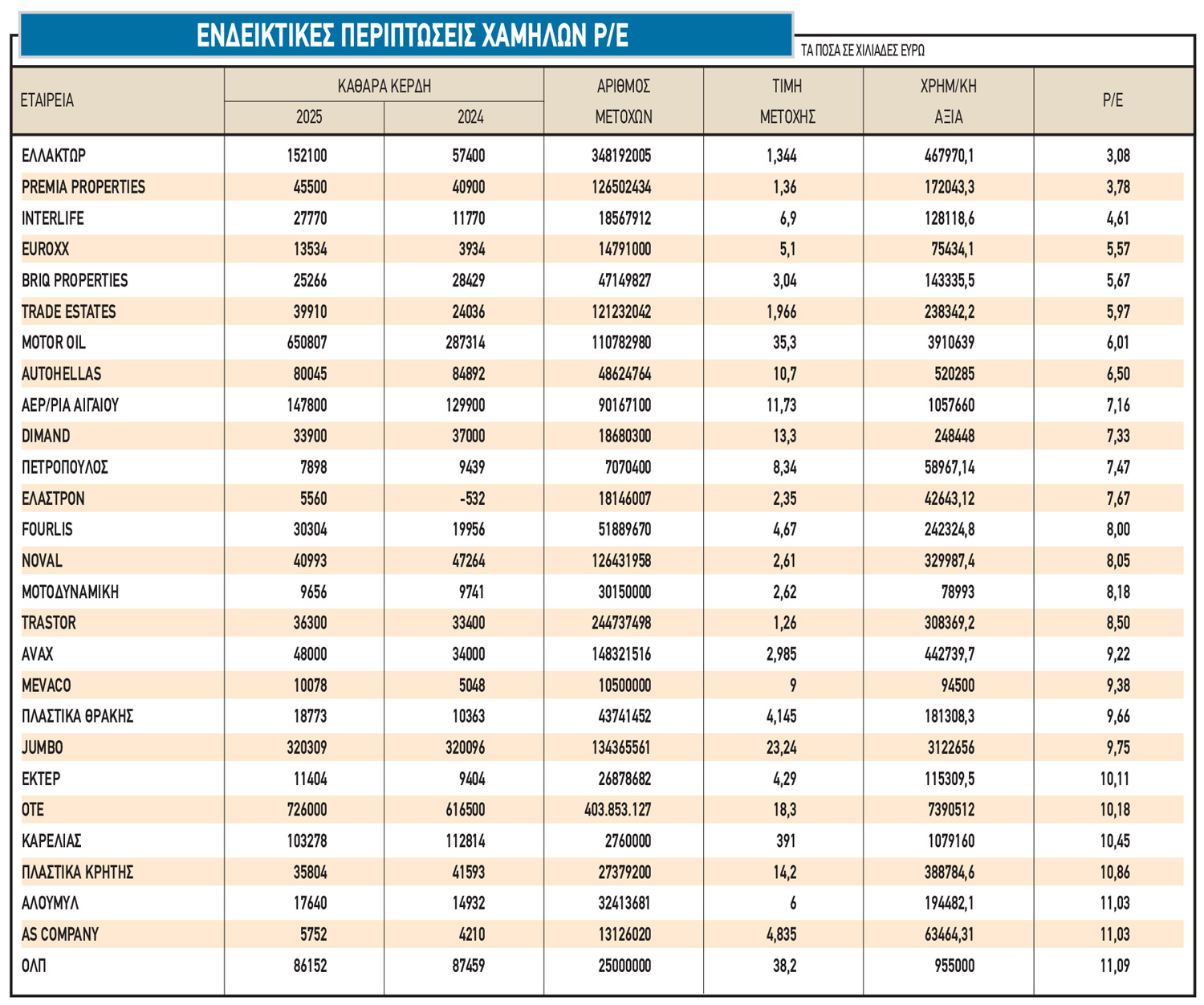

Τα «χαμηλά» P/E

Η δημοσίευση των εταιρικών αποτελεσμάτων για το 2025 οδηγεί σε μια αθροιστική αύξηση της τάξεως του 10% και συνακόλουθα σε ένα μέσο P/E κοντά στο 12,6, το οποίο γίνεται ακόμη χαμηλότερο λόγω της περίπτωσης της Allwyn (υπολογίζονται η κεφαλαιοποίηση ολόκληρου του ομίλου και τα κέρδη μόνο του πρώην OΠAΠ). Οι φετινές χρηματικές διανομές των εισηγμένων εταιρειών αναμένεται να υπερβούν τα έξι δισ. ευρώ και έτσι οδηγούν σε μια μέση μερισματική απόδοση της τάξεως του 4%.

Στον παρατιθέμενο πίνακα περιλαμβάνονται μη τραπεζικές εισηγμένες μετοχές (δεν είναι οι μόνες) που με βάση το κλείσιμο της 28ης Απριλίου διαπραγματεύονταν με μονοψήφιο P/E ή με τιμή δείκτη που βρισκόταν κοντά στο δέκα. Προφανώς, ο δείκτης P/E δεν αποτελεί πανάκεια και, επίσης, θα πρέπει να εξετάζεται κάθε φορά αν επηρεάζεται από την ύπαρξη έκτακτων και μη επαναλαμβανόμενων κονδυλίων.

Για παράδειγμα, στην περίπτωση της Eλλάκτωp υπάρχουν έκτακτα κονδύλια, ενώ στις ΑΕΕΑΠ (π.χ. Ρremia Ρroperties, Τrade Εstates, ΒriQ, Τrastοr, Νοval) τα κέρδη έχουν επηρεαστεί και από τις θετικές αναπροσαρμογές στις εύλογες αξίες των ακινήτων τους που έγιναν από τους ορκωτούς εκτιμητές.

Τα κέρδη της εταιρείας Interlife προέρχονται τόσο από την ασφαλιστική της δραστηριότητα, όσο και από τα επενδυτικά της αποτελέσματα, τα οποία συχνά παρουσιάζουν έντονες διακυμάνσεις από χρόνο σε χρόνο. Η ΑS Cοmpany έχει εγγράψει ένα μικρό μη λειτουργικό κέρδος από πώληση ακινήτου.

Σε κάθε περίπτωση, ο δείκτης P/E θα πρέπει να συνδυάζεται και με άλλα ζητήματα, όπως για παράδειγμα:

α) οι προοπτικές της εταιρείας κατά την τρέχουσα (π.χ. πώς θα επηρεαστούν φέτος εταιρείες που σχετίζονται με τον τουρισμό, όπως Aερoπορία Aιγαίου, Αutοhellas, Mοτοδυναμική) και τις επόμενες οικονομικές χρήσεις, και

β) η ρευστότητα της εταιρείας και η ικανότητά της να διανέμει μερίσματα.