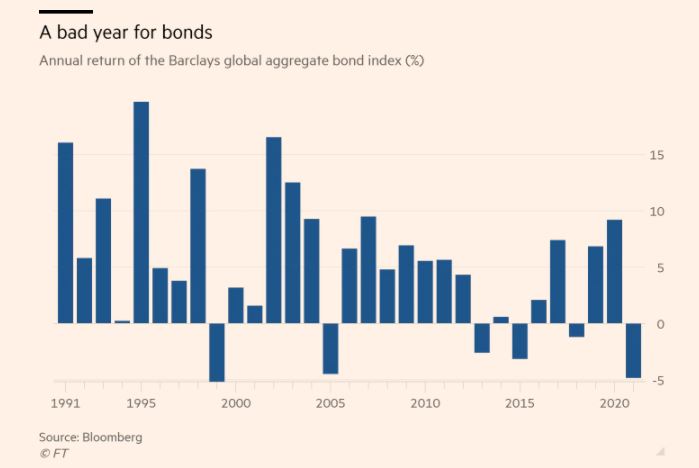

Σε πορεία για τη χειρότερη χρονιά από το 1999 βρίσκονται οι διεθνείς αγορές ομολόγων, μετά από την άνοδο του πληθωρισμού παγκοσμίως, η οποία έπληξε μία κατηφορία asset που είναι συνήθως... αλλεργική στην αύξηση των τιμών.

Οπως μεταδίδουν οι Financial Times, ο παγκόσμιος δείκτης ομολόγων της Barclays, που παρακολουθεί κρατικά και εταιρικά ομόλογα αξίας 68 τρισ. δολαρίων, έχει αποφέρει αρνητική απόδοση 4,8% μέχρι στιγμής το 2021.

Η πτώση οφείλεται σε μεγάλο βαθμό σε δύο περιόδους έντονων πωλήσεων κρατικών ομολόγων. Στην αρχή της χρονιάς, οι επενδυτές ξεφόρτωσαν μακροπρόθεσμα κρατικά ομόλογα στο αποκαλούμενο «reflation trade», δηλαδή των στοιχημάτων για αύξηση της οικονομικής δραστηριότητας και των τιμών, καθώς πόνταραν ότι η ανάκαμψη από την πανδημία θα εγκαινίαζε μία περίοδο σταθερής ανάπτυξης και πληθωρισμού.

Στη συνέχεια, το φθινόπωρο, τα βραχυπρόθεσμα ομόλογα δέχθηκαν πλήγμα, καθώς οι κεντρικές τράπεζες έδιναν σήμα ότι ετοιμάζονταν να ανταποκριθούν στα υψηλά επίπεδα πληθωρισμού με αυξήσεις επιτοκίων.

Οι αποδόσεις των μακροπρόθεσμων ομολόγων έφτασαν στην κορύφωσή τους τον Μάρτιο. Ομως έχουν υποχωρήσει από τότε, παρά το γεγονός ότι οι αγορές κινήθηκαν προς την τιμολόγηση τριών αυξήσεων επιτοκίων από την κεντρική τράπεζα των ΗΠΑ και τεσσάρων από την Τράπεζα της Αγγλίας την επόμενη χρονιά, σε συνδυασμό με μείωση αγορών στοιχείων ενεργητικού από την Ευρωπαϊκή Κεντρική Τράπεζα.

Παρά τις απώλειες της φετινής χρονιάς και τις προοπτικές σύσφιξης της νομισματικής πολιτικής την επόμενη χρονιά από την κεντρική τράπεζα των ΗΠΑ και άλλες κεντρικές τράπεζες, κάποιοι fund managers κρίνουν πως είναι ακόμη πρόωρη η εκτίμηση για το τέλος της 40χρονης bull market του σταθερού εισοδήματος.

Το ασφυκτικό πρέσινγκ των servicers στα «κόκκινα δάνεια»

Το ασφυκτικό πρέσινγκ των servicers στα «κόκκινα δάνεια» Βακάκης: Γεννήθηκα και σκοπεύω να πεθάνω «κότα»

Βακάκης: Γεννήθηκα και σκοπεύω να πεθάνω «κότα» Allwyn: Ναι στο Scrip Option είπαν 3.172 μέτοχοι

Allwyn: Ναι στο Scrip Option είπαν 3.172 μέτοχοι Τα επαγγέλματα που τελειώνει το ΑΙ και ποια έρχονται

Τα επαγγέλματα που τελειώνει το ΑΙ και ποια έρχονται Αιφνιδιαστικό τέλος στο «Σπίτι μου ΙΙ», έρχεται νέο πρόγραμμα

Αιφνιδιαστικό τέλος στο «Σπίτι μου ΙΙ», έρχεται νέο πρόγραμμα  Axia-Αlpha Finance: Ελκυστικό σημείο εισόδου στο ΧΑ, τα top picks

Axia-Αlpha Finance: Ελκυστικό σημείο εισόδου στο ΧΑ, τα top picks Citi για Allwyn: Νέος «δρόμος» με νέα τιμή-στόχο

Citi για Allwyn: Νέος «δρόμος» με νέα τιμή-στόχο Alter Ego Media: Τζίρος 140,1 εκατ., δίνει μέρισμα και επιστροφή κεφαλαίου

Alter Ego Media: Τζίρος 140,1 εκατ., δίνει μέρισμα και επιστροφή κεφαλαίου Χρηματιστήριο: Ποιες μετοχές κερδίζουν στο μπρα ντε φερ Stoxx-MSCI

Χρηματιστήριο: Ποιες μετοχές κερδίζουν στο μπρα ντε φερ Stoxx-MSCI