Επιφυλακτικές απέναντι στις πωλήσεις ομολόγων αναμένεται να παραμείνουν το 2024 οι ευρωπαϊκές εταιρείες – ενόψει περισσότερων κινδύνων και μετά από έναν χρόνο που επιφύλασσε σχεδόν διπλασιασμό επιτοκίων και ασταθείς συνθήκες για τη σύναψη νέων συμφωνιών.

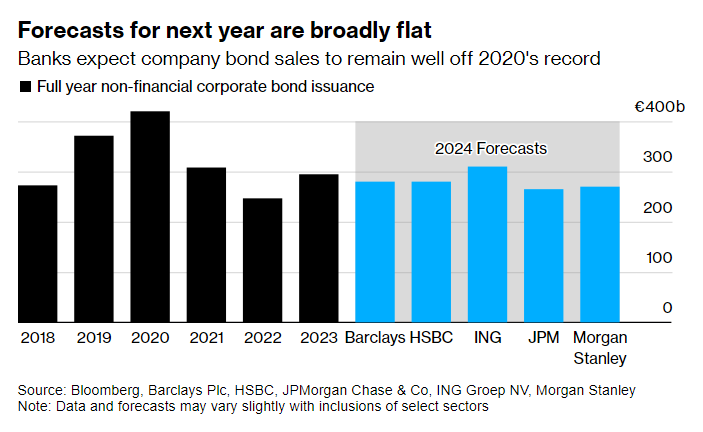

Περίπου 280 δισ. ευρώ σε μη χρηματοοικονομικά εταιρικά ομόλογα θα πωληθούν το επόμενο έτος, σύμφωνα με μέσο όρο εκτιμήσεων που συγκεντρώνει το Bloomberg. Πρόκειται για επίπεδο ελαφρώς χαμηλότερο του φετινού, ενώ συνολικά θα κυριαρχήσουν πωλήσεις χρέους που λήγει το 2024 και το 2025.

Οι εταιρείες θα εκμεταλλευτούν την ευκαιρία να πουλήσουν όταν μπορούν, εν μέσω κινδύνων στον ορίζοντα, όπως γεωπολιτικές εντάσεις, λάθη πολιτικής της κεντρικής τράπεζας και εύθραυστες καταναλωτικές δαπάνες. Πιθανές αναταράξεις μπορεί επίσης να προκύψουν από τις εθνικές εκλογές σε 40 χώρες που έχουν οριστεί για το επόμενο έτος, μεταξύ άλλων και στις ΗΠΑ.

Με φόντο το υψηλότερο κόστος δανεισμού, και καθώς ωριμάζουν περισσότερα ομόλογα της εποχής των εξαιρετικά χαμηλών επιτοκίων, οι εταιρείες θα εξετάσουν προσεκτικά τις βασικές δαπάνες και τυχόν μείωση του χρέους τους. Πάνω από 223 δισ. ευρώ μη χρηματοπιστωτικών εταιρικών ομολόγων επενδυτικής βαθμίδας σε ευρώ λήγουν το 2024 και 260 δισ. ευρώ το 2025, σύμφωνα με στοιχεία του Bloomberg.

«Κατά την άποψή μας, οι νέες ανάγκες χρηματοδότησης είναι σχετικά ήπιες, με πολύ λίγες συμφωνίες για εξαγορές, πληθώρα μετρητών στους ισολογισμούς και υψηλά επίπεδα αποδόσεων», έγραψε η JPMorgan Chase με επικεφαλής τον Daniel Lamy. Ο αντίστοιχος δείκτης Bloomberg των ευρω-εταιρικών ομολόγων αποδίδει επί του παρόντος 3,6%, έναντι λιγότερο από 0,5% πριν από δύο χρόνια.

Ακόμη κι αν πραγματοποιηθούν μειώσεις επιτοκίων το επόμενο έτος - τη στιγμή που οι αγορές δίνουν πιθανότητες 50:50 για την πρώτη μείωση τον Μάρτιο, παρά τα προσεκτικά μηνύματα από τους κεντρικούς τραπεζίτες - οι εταιρείες εξακολουθούν να αντιμετωπίζουν ασταθή μακροοικονομική προοπτική που μπορεί να τις αποθαρρύνει από το να αυξήσουν τα φορτία χρέους τους.

Ωστόσο, εάν η ΕΚΤ προβεί σε περικοπές γρηγορότερα από την Ομοσπονδιακή Τράπεζα των ΗΠΑ, θα μπορούσε να δελεάσει τις αμερικανικές εταιρείες να προχωρήσουν σε εκδόσεις στην Ευρώπη. Αυτό μπορεί να είναι θετικό στις τρέχουσες προβλέψεις για την προσφορά, σύμφωνα με τον επικεφαλής ευρωπαϊκής στρατηγικής πιστώσεων της Bank of America Barnaby Martin.

Φέτος, οι πωλήσεις μη χρηματοοικονομικών εταιρικών ομολόγων στην Ευρώπη ήταν σχεδόν κατά 20% περισσότερες από πέρυσι, ωστόσο παρέμειναν κατά ένα τρίτο πιο χαμηλά σε σύγκριση με τους όγκους ρεκόρ του 2020, σύμφωνα με στοιχεία του Bloomberg. Οι εκδόσεις πάγωσαν για κάποιες περιόδους, όπως κατά τη διάρκεια της περιφερειακής τραπεζικής κρίσης των ΗΠΑ και της κατάρρευσης της Credit Suisse τον Μάρτιο, αλλά και της εκτίναξης των αποδόσεων των ομολόγων τον Οκτώβριο.

«Δεν βλέπουμε επαρκείς λόγους να αλλάξει άρδην το σκηνικό των μη χρηματοοικονομικών εκδόσεων το επόμενο έτος», δήλωσαν οι στρατηγικοί αναλυτές της Barclays Zoso Davies και Melissa McCallum. «Αναμένουμε ότι οι αποδόσεις θα παραμείνουν ιστορικά υψηλές, ακόμη και αν υποχωρήσει η αστάθεια, και πιστεύουμε ότι θα συνεχίσει να σέρνεται η ζήτηση για χρηματοδότηση».