Οι επενδυτές έχουν σε γενικές γραμμές καταλήξει στο ποιο μέρος του κόσμου είναι ώριμο για «τιμωρία» ως αποτέλεσμα του πολέμου στο Ιράν: Δεν είναι οι ΗΠΑ.

Η «τιμωρία» δεν είναι ακριβώς η σωστή λέξη εδώ. Οι χρηματιστηριακές αγορές δεν υπάρχουν για να μετρούν τα συγκριτικά πλεονεκτήματα και μειονεκτήματα της κυβέρνησης και των πολιτικών της χώρας τους, κατά κανόνα. Αποτελούν απλώς έναν τρόπο, ανεξάρτητο από πολιτικές, να αποτυπώνουν την αξία και τις προοπτικές των εταιρειών που είναι εισηγμένες σε αυτές.

Παρόλα αυτά, κάθε μεγάλο γεγονός — και ο πόλεμος στο Ιράν είναι σίγουρα ένα από αυτά — έχει σχετικούς νικητές και χαμένους στις χρηματοπιστωτικές αγορές. Σε αυτή την περίπτωση, ο χαμένος είναι πολύ ξεκάθαρα η Ευρώπη.

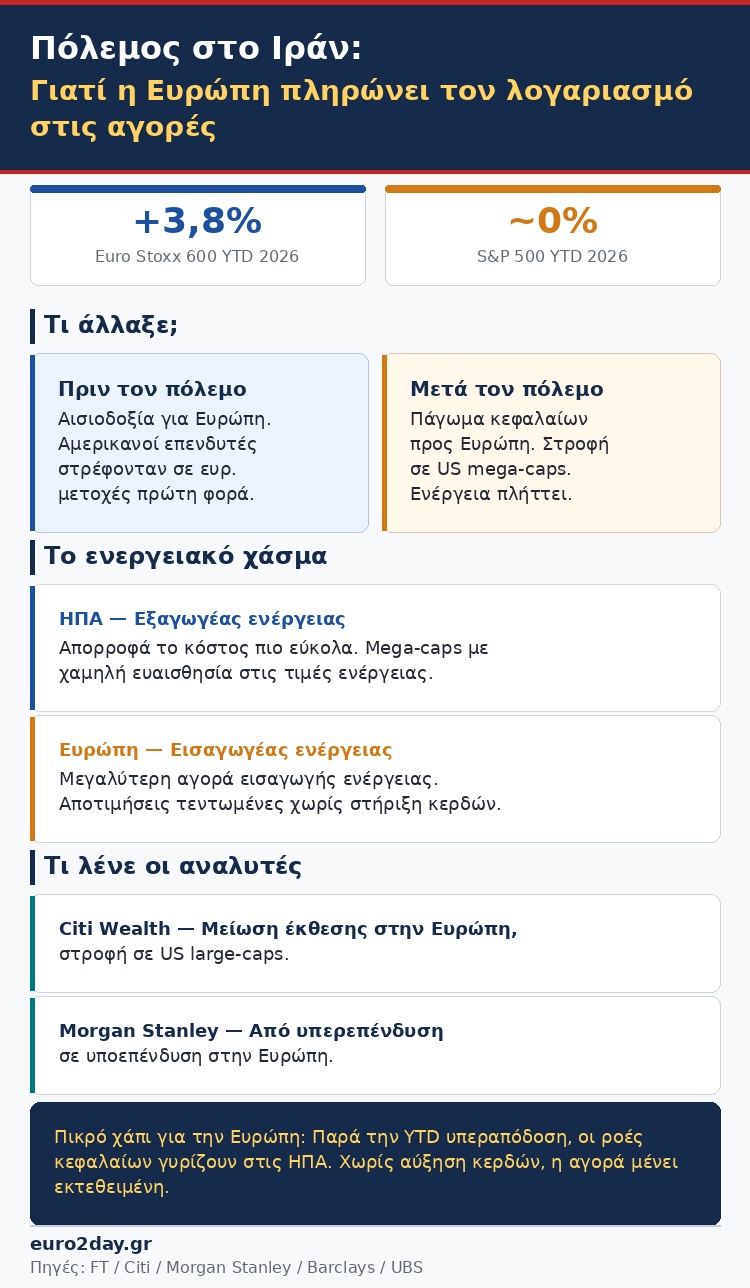

Προς το παρόν, τα περισσότερα από τα μεγάλα εθνικά χρηματιστήρια της παραμένουν σταθερά σε θετικό έδαφος από την αρχή του έτους, κάτι που δεν μπορεί να ειπωθεί για τον αμερικανικό δείκτη αναφοράς S&P 500, ο οποίος μόλις που επιστρέφει σε θετικό έδαφος. Ο περιφερειακός δείκτης Euro Stoxx 600 εξακολουθεί να βρίσκεται κατά 3,8% υψηλότερα σε σχέση με την αρχή του 2026. Ωστόσο, χρειάζεται θάρρος για να υποθέσει κανείς ότι αυτή η υπεραπόδοση μπορεί να συνεχιστεί.

Στις αρχές του έτους, οι μεγάλοι διαχειριστές κεφαλαίων ήταν ιδιαίτερα αισιόδοξοι για τις μετοχές στην ήπειρο. Οι αγορές είχαν σημειώσει ισχυρή απόδοση το 2025, οι επενδυτές επιθυμούσαν να διατηρήσουν τα υψηλής απόδοσης αμερικανικά περιουσιακά στοιχεία αλλά και να αναζητήσουν ευκαιρίες αλλού, και η πολυαναμενόμενη αύξηση των κρατικών δαπανών στη Γερμανία επρόκειτο να ξεκινήσει δυναμικά.

Τα ευρωπαϊκά επενδυτικά κεφάλαια παρέμεναν ολοένα και περισσότερο εντός της ηπείρου, ενώ ακόμη και Αμερικανοί διαχειριστές κεφαλαίων μου ανέφεραν, με αρκετή έκπληξη, ότι ορισμένοι Αμερικανοί επενδυτές — τόσο ιδιώτες, όσο και θεσμικοί — ήταν πρόθυμοι να τοποθετήσουν κεφάλαια στην Ευρώπη για πρώτη φορά.

Ο πόλεμος στο Ιράν, ωστόσο, ανέτρεψε πλήρως αυτή την εικόνα. Καθώς οι διαχειριστές κεφαλαίων προσπαθούν να αναδιαμορφώσουν τα χαρτοφυλάκιά τους για να αντιμετωπίσουν τη νέα οικονομική πραγματικότητα που έχει διαμορφωθεί από την έναρξη της σύγκρουσης, πολλοί καταλήγουν στο συμπέρασμα ότι πρέπει να παγώσουν αυτή τη «ρομαντική» σχέση με την Ευρώπη.

«Έχουμε δει ισχυρή δυναμική στις ροές κεφαλαίων προς την Ευρώπη», δήλωσε ο Olaolu Aganga της Citi Wealth. Αλλά ο πόλεμος στο Ιράν και η επακόλουθη άνοδος των τιμών ενέργειας απαιτούν μια αμυντική επαναξιολόγηση.

«Εξετάζουμε τα κέρδη και αναζητούμε εταιρείες που πραγματικά αποδίδουν». Αυτές δεν βρίσκονται στην Ευρώπη, τουλάχιστον όχι στην ίδια κλίμακα. Ως αποτέλεσμα, ο Aganga έχει μειώσει την έκθεση στην Ευρώπη και έχει στραφεί, όπως θα φανταζόταν κανείς, σε μετοχές μεγάλης κεφαλαιοποίησης στις ΗΠΑ.

Αυτό είναι ένα πολύ συνηθισμένο μοτίβο. Επίσης αυτή την εβδομάδα, ο Jim Caron, επικεφαλής επενδύσεων για την ομάδα portfolio solutions της Morgan Stanley Investment Management, δήλωσε ότι αναμένει οι δυσμενείς συνθήκες των αγορών του Μαρτίου, ιδιαίτερα η ταχεία άνοδος των τιμών ενέργειας, να αποδειχθούν μια «παρένθεση» για την κατά τα άλλα υγιή οικονομία και αγορά των ΗΠΑ.

Αντίθετα, είπε ότι η κοινή εκτίμηση πως η Ευρώπη θα προηγηθεί φέτος έχει πληγεί σοβαρά. «Σκεφτόμαστε να κινηθούμε προς μείωση της υπερεπένδυσης στην Ευρώπη, ίσως ακόμη και σε υποεπένδυση», είπε.

«Μειώνουμε τις ευρωπαϊκές θέσεις μας, περνώντας σε υποεπένδυση υπέρ των ΗΠΑ». Παρόμοια είναι η εικόνα και από την UBS Wealth Management. Η ευρέως διαδεδομένη ελπίδα ότι φέτος θα ήταν πραγματικά η στιγμή της Ευρώπης εξασθενεί.

Ήδη, ένας από τους βασικούς παράγοντες που ώθησαν τις ευρωπαϊκές αγορές τόσο υψηλότερα πέρυσι ήταν η επέκταση των πολλαπλασιαστών αποτίμησης — οι επενδυτές ήταν διατεθειμένοι να πληρώσουν υψηλότερη τιμή για τις εταιρείες και τα κέρδη τους. Ωστόσο, φαίνεται να υπάρχει μικρό περιθώριο περαιτέρω ανόδου για τις ευρωπαϊκές αγορές χωρίς αύξηση των προσδοκιών για τα κέρδη, κάτι που απλώς δεν συμβαίνει. Οι αναλυτές εξακολουθούν να πιστεύουν ότι οι ΗΠΑ θα παρουσιάσουν πολύ υψηλότερα κέρδη από τις ευρωπαϊκές εταιρείες τους επόμενους μήνες.

Επιπλέον, ναι, οι ΗΠΑ θα πρέπει να απορροφήσουν το ίδιο παγκόσμιο κόστος ενέργειας με τον υπόλοιπο κόσμο, αλλά τουλάχιστον είναι εξαγωγέας, σε αντίθεση με την Ευρώπη, τη μεγαλύτερη ανεπτυγμένη αγορά εισαγωγής ενέργειας στον κόσμο.

«Οι αποτιμήσεις και οι εκτιμήσεις για τα κέρδη δεν αφήνουν μεγάλο περιθώριο ασφαλείας στην Ευρώπη», δήλωσε ο Ajay Rajadhyaksha της Barclays σε σημείωμά του αυτή την εβδομάδα. «Δεν πρόκειται φυσικά για κρίση. Αλλά είναι το πιο καθαρό παράδειγμα μιας μεγάλης οικονομίας όπου μια κατάπαυση του πυρός θα φέρει ανακούφιση — αλλά και τον λογαριασμό των τελευταίων έξι εβδομάδων».

Οι ΗΠΑ δεν θα εξέλθουν αλώβητες από αυτή την κρίση. Ήδη, το δολάριο δεν έχει καταφέρει να επιτελέσει τον συνήθη ρόλο του ως ασφαλές καταφύγιο για τους επενδυτές στον βαθμό που έχουμε συνηθίσει σε προηγούμενες περιόδους έντασης. Η στρατιωτική επιθετικότητα και η ασυνεπής χάραξη πολιτικής στα υψηλότερα επίπεδα της αμερικανικής κυβέρνησης δεν είναι αυτό που αναζητούν οι συντηρητικοί επενδυτές από μια υπερ-ασφαλή επιλογή.

Ωστόσο, αυτοί οι ίδιοι συντηρητικοί επενδυτές αισθάνονται την ανάγκη να στραφούν σε αξιόπιστες μετοχές με χαμηλή ευαισθησία στις τιμές ενέργειας μετά την αναδιάρθρωση του Μαρτίου. Υιοθετούν μια πιο αμυντική στάση σε ένα απροσδόκητα ευμετάβλητο περιβάλλον αγοράς, και όλοι οι δρόμοι οδηγούν πίσω σε μετοχές πολύ μεγάλης κεφαλαιοποίησης στις ΗΠΑ.

Χωρίς αμφιβολία, ο Τραμπ θα το δει αυτό ως επιβεβαίωση της στρατηγικής του ιδιοφυΐας. Τουλάχιστον βραχυπρόθεσμα, αυτό θα βοηθήσει να ενισχυθεί το επενδυτικό κλίμα υπέρ των ΗΠΑ, το οποίο είχε αρχίσει να κλονίζεται.

Είναι ένα πικρό χάπι για την Ευρώπη, αλλά η ζωή δεν είναι δίκαιη.