Για τον Έλληνα επενδυτή, το ακίνητο παραμένει διαχρονικά σημείο αναφοράς. Δεν αποτελεί απλώς ένα περιουσιακό στοιχείο, αλλά ένα σύμβολο σταθερότητας, οικογενειακής συνέχειας και προσωπικής ασφάλειας.

Η παραδοσιακή αυτή προτίμηση είναι τόσο έντονη, ώστε η ίδια η Πολιτεία την αναγνώρισε και τη στόχευσε φορολογικά. Με σειρά επιβαρύνσεων όπως ο ΕΝΦΙΑ, οι φόροι εισοδήματος από ενοίκια και το κόστος μεταβίβασης, η ιδιοκτησία ακινήτων στην Ελλάδα έχει σταδιακά καταστεί απόλυτα φορολογούμενη εις βάρος της καθαρής απόδοσης.

Το 2025 βρίσκει τον Έλληνα επενδυτή σε περιβάλλον πληθωρισμού, αυξημένων επιτοκίων, αλλαγών στην αστική ζωή αλλά και νέων επενδυτικών ευκαιριών που δημιουργούν την ανάγκη για αναθεώρηση στρατηγικής. Μέσα σε αυτό το τοπίο, η επιλογή μεταξύ άμεσης ιδιοκτησίας ακινήτου και έμμεσης έκθεσης μέσω Εταιρειών Επενδύσεων σε Ακίνητη Περιουσία (REITs – ή ΑΕΕΑΠ στην Ελλάδα) αναδεικνύεται σε ζήτημα ουσίας.

Το παρόν άρθρο επιχειρεί μια σφαιρική και τεκμηριωμένη ανάλυση: συγκρίνουμε αποδόσεις, κινδύνους, φορολογικές συνέπειες, ρευστότητα και κόστος για κάθε μορφή επένδυσης, βασιζόμενοι σε πραγματικά δεδομένα της ελληνικής και διεθνούς αγοράς. Στόχος μας είναι να προσφέρουμε στον σύγχρονο επενδυτή τα εργαλεία για να επιλέξει όχι μόνο με βάση την παράδοση, αλλά με επίγνωση, προοπτική και επενδυτική ωριμότητα.

1. Το επενδυτικό τοπίο

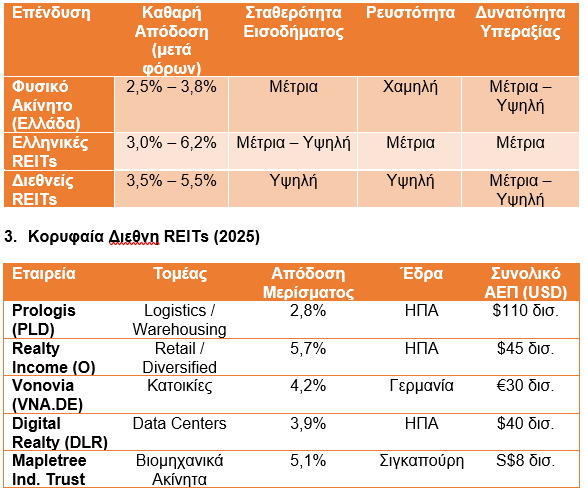

• Φυσικά Ακίνητα: Παραδοσιακά η αγαπημένη επιλογή επένδυσης των Ελλήνων, τα ακίνητα ενσωματώνουν απτό πλούτο με συναισθηματική και κληρονομική αξία. Προσφέρουν εισόδημα από ενοίκια, πιθανή υπεραξία και φορολογικά οφέλη. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος (2024), οι τιμές κατοικιών στην Αθήνα αυξήθηκαν κατά 45% από το 2018, ενώ οι μικτές αποδόσεις κυμαίνονται από 3,5% έως 4,2%.

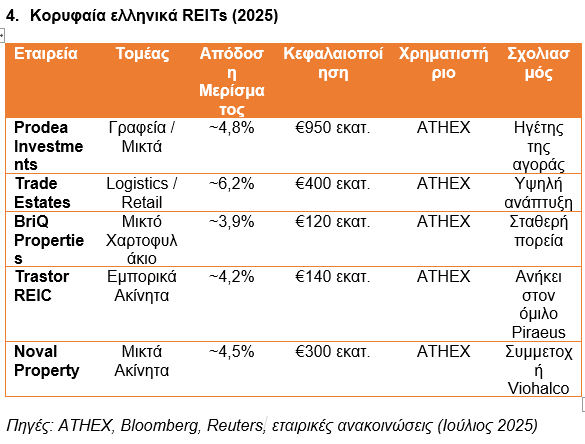

• Ελληνικα REITs (ΑΕΕΑΠ): Εταιρείες όπως οι Prodea, Trade Estates, BriQ, Trastor και Noval προσφέρουν πρόσβαση σε χαρτοφυλάκια με γραφεία, logistics, τουριστικά και εμπορικά ακίνητα. Τα συνολικά υπό διαχείριση κεφάλαια (AUM) ξεπέρασαν τα €3,5 δισ. στα μέσα του 2025.

• Διεθνη REITs: Εισηγμένες στις ΗΠΑ και την ΕΕ, όπως τα ETFs Vanguard Real Estate (VNQ) και iShares European Property Yield (IPRP), δίνουν έκθεση σε τομείς όπως κατοικίες, υγεία, logistics και data centers. Στο β΄ τρίμηνο 2025, το VNQ εμφάνισε μέσο ετήσιο ρυθμό αύξησης 6,8% με μέρισμα 4,3%.

2. Αποδόσεις: Τι πραγματικά αγοράζουμε

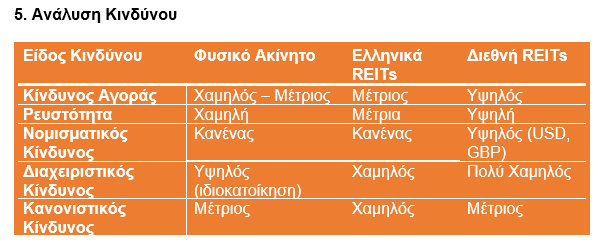

Αξίζει να σημειωθεί πως, ιδιαίτερα στο διεθνές περιβάλλον, τα REITs υπόκεινται σε μεγαλύτερη μεταβλητότητα, αλλά και περισσότερη διαφάνεια. Στην ελληνική αγορά, η ρευστότητα παραμένει περιορισμένη, με ορισμένα REITs να παρουσιάζουν ημερήσιους τζίρους κάτω των €50.000, περιορίζοντας την ευκολία εισόδου/εξόδου για μεγαλύτερους επενδυτές.

Η απόδοση 12% σε συγκεκριμένα ελληνικά REITs μπορεί να είναι αποτέλεσμα έκτακτων εσόδων ή προσωρινής υποτίμησης και πρέπει να εξετάζεται με προσοχή, καθώς τέτοια yields συχνά ενέχουν υψηλό κίνδυνο βιωσιμότητας μερίσματος.

Παράδειγμα: Η Trade Estates REIC, με επίκεντρο τα logistics και το ηλεκτρονικό εμπόριο, δήλωσε καθαρή απόδοση ~6,2% για το 2024, χάρη σε μακροχρόνιες μισθώσεις με εταιρείες όπως η Jumbo και η Fourlis. Ένα αντίστοιχο διαμέρισμα 85 τ.μ. στο κέντρο της Αθήνας αποφέρει μικτή απόδοση ~4,1%, η οποία καθαρή περιορίζεται σε ~3,2% μετά από φόρους και έξοδα.

4. Το πραγματικό κόστος

• Φυσικό Ακίνητο:

- Φόρος μεταβίβασης: 3%, Συμβολαιογράφος: 0,7%, Νομικά/Μεσίτης: ~1%

- Συντήρηση: €1.200–€2.500 ετησίως (μέσος όρος 2024)

- Κενά ακίνητα: 8,2% ετησίως στην Αθήνα

- Ρευστότητα: 6–12 μήνες για πώληση

• Ελληνικα REITs:

- Δεν επιβαρύνονται με ΕΝΦΙΑ

- Φόρος μερισμάτων: 0%

- Ημερήσιος όγκος συναλλαγών: €30.000 – €350.000 ανά REIT

• Διεθνή REITs:

- Παρακράτηση φόρου: ΗΠΑ 15–30%, ΕΕ χαμηλότερη

- Κόστος διαχείρισης ETF: 0,12% – 0,45%

- Μεταβλητότητα: π.χ. ο δείκτης US Office REITs υποχώρησε 52% (2022–2023)

Παράδειγμα: Τα REITs των ΗΠΑ όπως OPI και SL Green το 2023–2024 υπέστησαν σημαντικές απώλειες λόγω του hybrid work και του υψηλού δανεισμού. Το OPI μείωσε το μέρισμά του κατά 52%, ενώ η μετοχή του έχασε πάνω από το μισό της αξίας της σε 14 μήνες.

6. Φορολογία στην Ελλάδα (2025)

• Φυσικά Ακίνητα:

- Εισόδημα από ενοίκια: Κλιμακωτός φόρος από 15% (έως €12.000) έως 45% (>€40.000)

- ΕΝΦΙΑ: €3,5 – €6 / τ.μ. ανάλογα με τη ζώνη και ηλικία του ακινήτου

• Ελληνικα REITs:

- Φόρος μερισμάτων: 0%

- Κέρδη από πώληση: Αφορολόγητα εφόσον εισηγμένες

• Διεθνή REITs:

- Παρακράτηση: ΗΠΑ (15–30%) με δυνατότητα συμψηφισμού

- Τελικός φόρος στην Ελλάδα: Ανάλογα με το προφίλ του επενδυτή

- Πολυπλοκότητα στις δηλώσεις λόγω συνθηκών αποφυγής διπλής φορολογίας

7. Συμπεριφορική οπτική

Έρευνα της Alpha Bank (2024) έδειξε ότι το 72% των Ελλήνων ηλικίας 35–60 ετών προτιμά επενδύσεις σε ακίνητα, επικαλούμενοι απλότητα, κληρονομικότητα και προστασία από πληθωρισμό. Ωστόσο, οι νεότεροι (<35) στρέφονται προς REIT ETFs, λόγω fintech εφαρμογών και χαμηλότερης απαιτούμενης επένδυσης.

Αν και τα ακίνητα προσφέρουν «ασφάλεια», απαιτούν χρόνο, γνώσεις και διαχείριση. Τα REITs προσφέρουν επαγγελματική διαχείριση και ρευστότητα, αλλά έχουν μεταβλητότητα και φορολογική πολυπλοκότητα.

8. Τελικές σκέψεις: Η ιδανική σύνθεση

Για τον έξυπνο Έλληνα επενδυτή του 2025, ένας συνδυασμός είναι συχνά η βέλτιστη λύση:

• Ακίνητα για μακροπρόθεσμη υπεραξία και κληρονομική ασφάλεια.

• Ελληνικές REITs για φοροαποδοτική και σταθερή απόδοση.

• Διεθνείς REITs για γεωγραφική και τομεακή διαφοροποίηση.

Συμπέρασμα:

Ο Έλληνας επενδυτής στέκεται σε ένα χρυσό σταυροδρόμι. Τα φυσικά ακίνητα διατηρούν μια βαθιά ριζωμένη αξία, αλλά τα REITs—εγχώρια και διεθνη—προσφέρουν αποδοτικότητα, διαφοροποίηση και παθητικό εισόδημα όπως ποτέ πριν.

Με πλήρη επίγνωση των κινδύνων, της φορολογίας και των αποδόσεων, και με αποφάσεις βασισμένες σε δεδομένα και όχι στο συναίσθημα, μπορούν να χτιστούν ανθεκτικά χαρτοφυλάκια σε μια δυναμική και αβέβαιη παγκόσμια οικονομία.

Αποποίηση: Το παρόν άρθρο έχει αποκλειστικά ενημερωτικό χαρακτήρα και δεν αποτελεί επενδυτική συμβουλή. Οι αναγνώστες θα πρέπει να συμβουλεύονται εξειδικευμένους συμβούλους πριν προβούν σε επενδυτικές κινήσεις.

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.