Η πρόσφατη μείωση επιτοκίου της Federal Reserve κατά 25 μονάδες βάσης δεν αποτελεί απλώς μια ακόμη στροφή στον κύκλο νομισματικής πολιτικής. Αντιθέτως, λειτουργεί ως καταλύτης σε ένα ήδη εκρηκτικό περιβάλλον, όπου οι μεγαλύτεροι τεχνολογικοί κολοσσοί του πλανήτη επιταχύνουν επενδύσεις δισεκατομμυρίων στην Τεχνητή Νοημοσύνη (AI), στα data centers και στις cloud υποδομές.

Την ίδια στιγμή, η Ευρώπη —και κατ’ επέκταση η Ελλάδα— αντιμετωπίζει το ενδεχόμενο να βρεθεί στο περιθώριο ενός νέου παγκόσμιου τεχνολογικού κύματος που θα καθορίσει την οικονομική δύναμη των επόμενων δεκαετιών.

Το κρίσιμο ερώτημα για τους επενδυτές, τις επιχειρήσεις και τους διαμορφωτές πολιτικής είναι απλό:

Η Fed ανοίγει τον δρόμο για μείωση στο κόστος κεφαλαίου

Η μείωση του βασικού επιτοκίου στις ΗΠΑ έρχεται καθώς οι εταιρείες τεχνολογίας βρίσκονται στο μέσο της μεγαλύτερης επενδυτικής κλιμάκωσης της ιστορίας τους. Τα νέα data centers, οι υποδομές επεξεργαστών και τα AI clusters απαιτούν επενδύσεις δισεκατομμυρίων, με απόδοση που θα εκδηλωθεί σε βάθος χρόνου.

Με χαμηλότερο κόστος δανεισμού:

- οι εταιρείες επιταχύνουν επενδύσεις,

- η αξία του μελλοντικού cashflow αυξάνεται,

- και η χρηματοδότηση με χρέος γίνεται πιο ελκυστική.

Αυτό δημιουργεί ένα φαινόμενο πολλαπλασιαστικό: η νομισματική χαλάρωση της Fed ενισχύει άμεσα τον πυρήνα των παγκόσμιων επενδύσεων σε AI.

Hyperscalers: Πώς χρηματοδοτούν την επόμενη γενιά της Τεχνητής Νοημοσύνης

Η επενδυτική κλιμάκωση των αμερικανικών hyperscalers βρίσκεται σε ιστορικό υψηλό, καθώς Amazon, Meta, Oracle, Microsoft και εξειδικευμένοι AI πάροχοι όπως η CoreWeave διαμορφώνουν την υποδομή πάνω στην οποία θα λειτουργήσει η παγκόσμια οικονομία της Τεχνητής Νοημοσύνης.

Η ένταση των επενδύσεων τους σε data centers, GPU clusters και cloud υποδομές απαιτεί μια νέα χρηματοδοτική αρχιτεκτονική: μακροπρόθεσμο, χαμηλότερου κόστους κεφάλαιο, το οποίο μπορεί να υποστηρίξει έργα δισεκατομμυρίων που θα αποδώσουν σε βάθος χρόνου.

Σε αυτό το περιβάλλον, οι εταιρείες αξιοποιούν μια συνδυαστική στρατηγική χρηματοδότησης — από κλασικά εταιρικά ομόλογα μέχρι σύνθετες δομές private credit και εξειδικευμένα προϊόντα τιτλοποίησης. Η μείωση επιτοκίου της Fed απλώς επιταχύνει αυτή τη δυναμική.

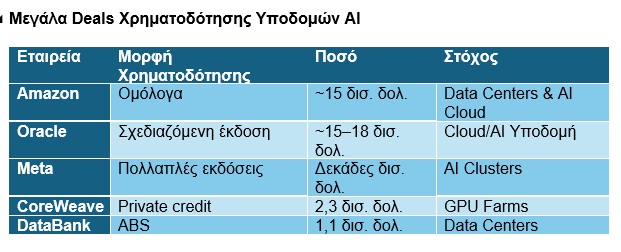

Η Amazon έχει ήδη προχωρήσει σε ομολογιακή έκδοση περίπου 15 δισ. δολαρίων, κεφάλαιο που κατευθύνεται στην επέκταση των υποδομών cloud και των AI υπηρεσιών της. Η Oracle βρίσκεται στη διαδικασία άντλησης 15–18 δισ. δολαρίων για να χρηματοδοτήσει νέες εγκαταστάσεις cloud διεθνώς, σύμφωνα με δημοσιεύματα του Reuters. Η Meta, με τα ταχέως αυξανόμενα AI workloads, επανέρχεται στην αγορά ομολόγων με εκδόσεις πολλών δισεκατομμυρίων, ενισχύοντας μία από τις ταχύτερα αναπτυσσόμενες υποδομές AI διεθνώς.

Στον χώρο των εξειδικευμένων AI υποδομών, η CoreWeave έχει εξασφαλίσει 2,3 δισ. δολάρια μέσω private credit, ένα χαρακτηριστικό παράδειγμα του πώς η ευελιξία των μη τραπεζικών δανειστών επιτρέπει την ταχεία ανάπτυξη GPU farms μεγάλης κλίμακας. Παράλληλα, η DataBank ολοκλήρωσε έκδοση 1,1 δισ. δολαρίων σε ABS (Asset-Backed Securities) — τιτλοποίηση εσόδων από data centers που επιτρέπει χρηματοδότηση με χαμηλότερο κόστος, βασισμένη στις προβλέψιμες ταμειακές ροές αυτών των υποδομών.

Σταδιακά, ακόμη και τα CMBS (Commercial Mortgage-Backed Securities), τα οποία παραδοσιακά εξυπηρετούσαν γραφεία, ξενοδοχεία και εμπορικά ακίνητα, επεκτείνονται πλέον σε data centers. Η ωρίμανση αυτής της αγοράς στις ΗΠΑ δημιουργεί σημαντικό πλεονέκτημα: προσφέρει μακροπρόθεσμο, σταθερού κόστους κεφάλαιο για εγκαταστάσεις που λειτουργούν επί 10ετίες και απαιτούν υψηλή ενεργειακή και τεχνική διαθεσιμότητα.

Private Credit: «Kεντρικός χρηματοδότης» της AI εποχής

Σύμφωνα με τις πρόσφατες εκτιμήσεις της αγοράς:

- το private credit προσεγγίζει τα $3,5 τρισ.

- οι εκταμιεύσεις το 2024 ανήλθαν σε $592,8 δισ.,

- με ετήσια αύξηση περίπου 78%.

Αυτή η αγορά λειτουργεί πλέον ως ο πραγματικός μηχανισμός που γεφυρώνει το «χρηματοδοτικό κενό» της AI:

- δεν έχει την ακαμψία των τραπεζών,

- προσφέρει ταχύτητα,

- δομεί bespoke δάνεια για εξειδικευμένες ανάγκες (data centers, GPU clusters),

- μπορεί να διαχειριστεί μεγέθη που πριν από 10 χρόνια θα θεωρούνταν αδιανόητα.

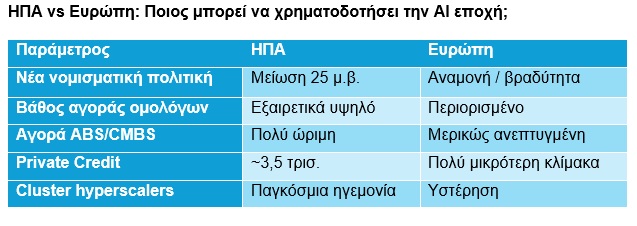

Η Ευρώπη μένει πίσω

Η Ευρώπη δεν έχει έλλειψη ταλέντου ή επιστημονικής ικανότητας. Έχει έλλειψη κεφαλαίων και αγορών που μπορούν να στηρίξουν έργα δισεκατομμυρίων σε data centers και AI υποδομές.

Η Ευρωζώνη:

- καθυστερεί στις μειώσεις επιτοκίων,

- έχει λιγότερο βαθιές κεφαλαιαγορές,

- δεν διαθέτει ώριμα εργαλεία ABS/CMBS για τεχνολογικά έργα,

- δυσκολεύεται να προσελκύσει hyperscalers σε κλίμακα ΗΠΑ.

Το αποτέλεσμα: η χρηματοδότηση της AI εποχής είναι δραματικά φθηνότερη στις ΗΠΑ, άρα εκεί θα χτιστεί ο πυρήνας της παγκόσμιας ψηφιακής ισχύος.

Σημασια για την Ελλάδα

Η Ελλάδα έχει μια μοναδική ευκαιρία: με τις επενδύσεις Microsoft, Amazon και Digital Realty σε data centers, μπορεί να αποτελέσει περιφερειακό κόμβο.

Όμως αυτό απαιτεί:

• επιτάχυνση αδειοδοτήσεων,

- θεσμική υποστήριξη για structured finance (ABS/CMBS) σε ενεργειακά και τεχνολογικά assets,

- ανάπτυξη εγχώριων εργαλείων private-credit συνεργασίας,

- και ενίσχυση της κεφαλαιαγοράς ώστε να προσελκύονται διεθνή κεφάλαια.

Η Ελλάδα δεν χρειάζεται να ηγηθεί της AI. Αρκεί να γίνει κομβική υποδομή στον νέο ενεργειακό και ψηφιακό χάρτη της Μεσογείου.

Συμπέρασμα: Το επιτόκιο του μέλλοντος είναι το επιτόκιο της καινοτομίας

Η μείωση των επιτοκίων στις ΗΠΑ δεν αφορά απλώς τη ρευστότητα. Αφορά τον ρυθμό με τον οποίο ο κόσμος χτίζει την επόμενη τεχνολογική επανάσταση.

Όσο οι αμερικανικές εταιρείες κλειδώνουν φθηνή χρηματοδότηση δεκάδων δισ., η Ευρώπη —και η Ελλάδα— πρέπει να αποφασίσουν σε ποιο στρατόπεδο θα σταθούν.

Η επιλογή δεν είναι λογιστική. Είναι στρατηγική. Και ο χρόνος ήδη μετρά αντίστροφα.

Πηγές: Federal Reserve — FOMC Statement (μείωση 25 μ.β.)., Reuters — Amazon ομολογιακή έκδοση ~15 δισ. δολ., Reuters — Oracle σχεδιαζόμενη έκδοση ~15–18 δισ. δολ., Bloomberg — Meta εκδόσεις ομολόγων για AI/data centers, Bloomberg — CoreWeave private credit 2,3 δισ. δολ., Bloomberg — DataBank ABS 1,1 δισ. δολ., Preqin / PitchBook — Private credit: ~3,5 τρισ. αγορά, ~592,8 δισ. ετήσιες εκταμιεύσεις, Trepp — Δεδομένα αγοράς ABS/CMBS ΗΠΑ, Bloomberg Intelligence / Dell’Oro Group — AI & data center capex forecasts.

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.