Η αντιπαράθεση γύρω από τη Γροιλανδία που ήρθε στο προσκήνιο στο Νταβός δεν είναι ένα ακόμη διπλωματικό επεισόδιο ρητορικής έντασης. Είναι η πρώτη φορά εδώ και δεκαετίες που αποκαλύπτεται καθαρά πως η Ευρώπη διαθέτει έναν χρηματοοικονομικό μοχλό πραγματικής ισχύος απέναντι στις Ηνωμένες Πολιτείες: την ικανότητα να επηρεάσει το κόστος δανεισμού της Ουάσιγκτον μέσω της αγοράς των αμερικανικών κρατικών ομολόγων.

Το διακύβευμα δεν είναι αν οι ΗΠΑ μπορούν να χρηματοδοτηθούν. Το ερώτημα είναι πόσο πιο ακριβά θα τους κοστίσει.

Νταβός και μετατόπιση της γεωπολιτικής ισχύος

Στο World Economic Forum, το κλίμα είναι διαφορετικό. Οι συζητήσεις δεν περιστρέφονται πλέον γύρω από την παγκοσμιοποίηση, αλλά γύρω από τα όριά της. Η αμερικανική μονομέρεια, η ένταση γύρω από τη Γροιλανδία και η διόγκωση των αμερικανικών ελλειμμάτων έχουν οδηγήσει ευρωπαϊκές κυβερνήσεις και θεσμικούς επενδυτές να επανεξετάζουν σταθερές δεκαετιών.

Στο παρασκήνιο, επανέρχεται ένα θέμα που μέχρι πρόσφατα θεωρούνταν θεωρητικό: η αναδιάταξη ευρωπαϊκών χαρτοφυλακίων σε U.S. Treasuries. Όχι ως πολιτική πράξη, αλλά ως διαχείριση κινδύνου σε έναν κόσμο αυξανόμενης γεωοικονομικής αντιπαράθεσης.

Τι εννοούμε όταν λέμε «U.S. Treasuries»

Στο παρόν άρθρο, ο όρος U.S. Treasuries αναφέρεται στο σύνολο των εμπορεύσιμων τίτλων του αμερικανικού Δημοσίου και όχι μόνο σε βραχυπρόθεσμα έντοκα γραμμάτια. Περιλαμβάνει:

- T-Bills (διάρκειας έως 1 έτος), εργαλεία διαχείρισης ρευστότητας

- Treasury Notes (2–10 έτη), τον πυρήνα της διεθνούς αγοράς επιτοκίων

- Treasury Bonds (20 και 30 έτη), όπου αποτυπώνεται η μακροπρόθεσμη δημοσιονομική αξιολόγηση των ΗΠΑ

Η ανάλυση εστιάζει κυρίως στις μεσαίες και μακρές διάρκειες (5–30 έτη), καθώς εκεί είναι συγκεντρωμένο το μεγαλύτερο μέρος της ευρωπαϊκής κατοχής και εκεί η επίδραση των πωλήσεων στις αποδόσεις και στο κόστος δανεισμού είναι ουσιαστική και διαρκής.

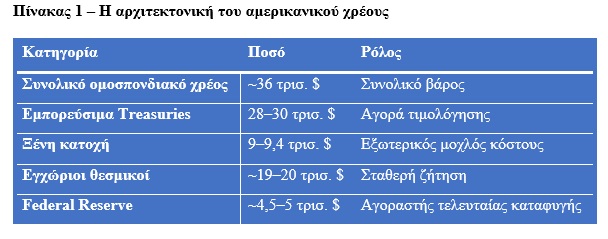

Το μέγεθος και η αρχιτεκτονική του αμερικανικού χρέους

Το αμερικανικό δημόσιο χρέος λειτουργεί ως παγκόσμιο κοινό αγαθό. Το συνολικό ομοσπονδιακό χρέος προσεγγίζει τα 36 τρισ. δολάρια, όμως η πραγματική αγορά είναι τα 28–30 τρισ. δολάρια εμπορεύσιμων τίτλων.

Οι ξένοι επενδυτές δεν καθορίζουν τη βιωσιμότητα του αμερικανικού χρέους. Επηρεάζουν όμως, σε μεγάλο βαθμό το κόστος του.

Ποιος κατέχει τα Treasuries: η σημασία της Ευρώπης

Η δημόσια συζήτηση εστιάζει συχνά στην Κίνα. Τα στοιχεία όμως δείχνουν κάτι εντελώς διαφορετικό: η Ευρώπη, ως ενιαίο μπλοκ, είναι ο μεγαλύτερος ξένος κάτοχος αμερικανικών ομολόγων, στην κατοχή της οποίας εάν προσθέσουμε και το Ηνωμένο Βασίλειο, το μέγεθος γινεται ακρογωνιαίο.

Η ευρωπαϊκή κατοχή συγκεντρώνεται κυρίως σε μεσαίες και μακρές διάρκειες. Αυτό καθιστά την Ευρώπη κρίσιμο παράγοντα τιμολόγησης, όχι απλώς παθητικό επενδυτή.

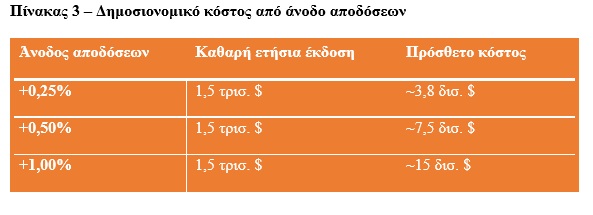

Το σενάριο που ανησυχεί την Ουάσιγκτον

Αν ευρωπαϊκοί θεσμοί μείωναν τις θέσεις τους κατά 20–30% μέσα σε έναν χρόνο, οι αποδόσεις του 10ετούς θα μπορούσαν να αυξηθούν κατά 30–60 μονάδες βάσης. Δεν θα επρόκειτο για κρίση χρηματοδότησης, αλλά για σίγουρα ακριβότερη χρηματοδότηση.

Η επίδραση θα μεταδιδόταν άμεσα:

- στα στεγαστικά δάνεια

- στο εταιρικό κόστος κεφαλαίου

- στις αποτιμήσεις των αγορών

Η αγορά δεν θα κατέρρεε. Θα επανατιμολογούνταν όμως σε αρκετά πιο ακριβά επίπεδα (για τον χρηματοδοτούμενο).

Γιατί η Κίνα δεν μπορεί να ασκήσει αντίστοιχη πίεση

Η Κίνα έχει μειώσει την έκθεσή της από πάνω από 1,3 τρισ. δολάρια σε περίπου 700–780 δισ. Μια μαζική πώληση θα ενίσχυε το γουάν, θα έπληττε τις εξαγωγές της και θα μείωνε την αξία των ίδιων της των αποθεμάτων. Για το Πεκίνο, τα Treasuries είναι μαξιλάρι ασφαλείας, όχι όπλο πίεσης.

Αν πουλήσουν οι ξένοι, ποιος αγοράζει;

Η αγορά Treasuries διαθέτει ενσωματωμένους μηχανισμούς σταθεροποίησης. Όταν οι αποδόσεις ανεβαίνουν, αμερικανικοί θεσμικοί αυξάνουν τοποθετήσεις, διεθνείς επενδυτές προσελκύονται από τις υψηλότερες αποδόσεις και, σε ακραίες συνθήκες, η Federal Reserve διασφαλίζει τη λειτουργικότητα της αγοράς.

Το πρόβλημα δεν είναι η ζήτηση. Είναι η τιμή.

Το πραγματικό κόστος για τις ΗΠΑ

Σε βάθος χρόνου, τα ποσά αυτά συσσωρεύονται σε δεκάδες δισεκατομμύρια δολάρια ετησίως.

Συμπέρασμα: η Ευρωπαϊκή ισχύς βρίσκεται στο κόστος χρηματοδότησης

Η Γροιλανδία, λόγω της στρατηγικής της θέσης για πυραυλικά συστήματα αλλά και για τα υπεδάφια της αποθέματα, μπορεί να αποτελέσει κρίσιμο γεωπολιτικό διακύβευμα. Ποιος θα την ελέγξει, όμως, θα καθοριστεί από τις κοινές ευρωπαϊκές αξίες και την οικονομική ισχύ που θα επιτρέψει την επιβολή μιας πολιτικής γραμμής.

Η Ευρώπη εάν το επιθυμεί, η εάν καταστεί αναπόφευκτο, διαθέτει πλέον έναν πραγματικό μοχλό επιρροής: την ικανότητα να επηρεάζει το κόστος του αμερικανικού χρέους. Οι ΗΠΑ δεν θα μείνουν χωρίς χρηματοδότηση. Θα πληρώσουν όμως ακριβότερα.

Στον 21ο αιώνα, η γεωπολιτική δεν κρίνεται μόνο σε χάρτες. Κρίνεται και στα επιτόκια. Και εκεί, η Ευρώπη έχει λόγο.

Πηγές: U.S. Treasury (TIC Data) · Federal Reserve · Bloomberg · Reuters · Financial Times · World Economic Forum

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου

Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ

Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens Οι ευκαιρίες στην εποχή των... μετάλλων

Οι ευκαιρίες στην εποχή των... μετάλλων  Η Ουάσινγκτον ετοιμάζεται για πυρηνικό deal με την Τεχεράνη

Η Ουάσινγκτον ετοιμάζεται για πυρηνικό deal με την Τεχεράνη Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb

Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb Χρηματιστήριο: Θεμελιώδη και τεχνικά όρια για Titan και Metlen

Χρηματιστήριο: Θεμελιώδη και τεχνικά όρια για Titan και Metlen Ποιοι κλάδοι είναι οι καλύτεροι... πελάτες της Επιθεώρησης Εργασίας

Ποιοι κλάδοι είναι οι καλύτεροι... πελάτες της Επιθεώρησης Εργασίας SpaceX: Η βουτιά σε τεχνολογία και Bitcoin τεστάρει το μεγαλύτερο IPO στην ιστορία

SpaceX: Η βουτιά σε τεχνολογία και Bitcoin τεστάρει το μεγαλύτερο IPO στην ιστορία