Το 2026 βρίσκει τις ελληνικές τράπεζες στην ισχυρότερη θέση τους από το 2008. Η κερδοφορία βρίσκεται σε υψηλά επίπεδα, οι δείκτες κεφαλαιακής επάρκειας ξεπερνούν το 15%, τα μη εξυπηρετούμενα ανοίγματα έχουν υποχωρήσει σε μονοψήφια ποσοστά και η ρευστότητα ενισχύεται από σταθερές εισροές καταθέσεων. Σε όρους ισολογισμών, η εξυγίανση έχει ολοκληρωθεί.

Σε όρους πραγματικής οικονομίας, όμως, η εικόνα είναι πολύ πιο σύνθετη. Επιχειρήσεις που θέλουν να επενδύσουν συναντούν υψηλό κόστος δανεισμού και αυστηρά πιστοδοτικά φίλτρα. Νοικοκυριά που αναζητούν στεγαστικό δάνειο βρίσκονται αντιμέτωπα με όρους που περιορίζουν τη ζήτηση. Οι μικρομεσαίες επιχειρήσεις — που αποτελούν τη βάση της ελληνικής παραγωγικής δομής — συχνά δεν φτάνουν καν στο στάδιο ουσιαστικής διαπραγμάτευσης με την τράπεζα.

Η αντίφαση είναι σαφής: Πώς γίνεται ένα τόσο ισχυρό τραπεζικό σύστημα να μη διοχετεύει επαρκή και προσιτή πίστωση σε μια οικονομία που θέλει να αναπτυχθεί;

Η απάντηση δεν βρίσκεται σε έναν μόνο παράγοντα. Περικλείεται σε θέματα όπως τα επιτόκια, το ρυθμιστικό πλαίσιο, τη δομή της αγοράς και τα χαρακτηριστικά της ίδιας της ελληνικής οικονομίας.

1. Η οικονομία επιταχύνει — η πίστωση υστερεί

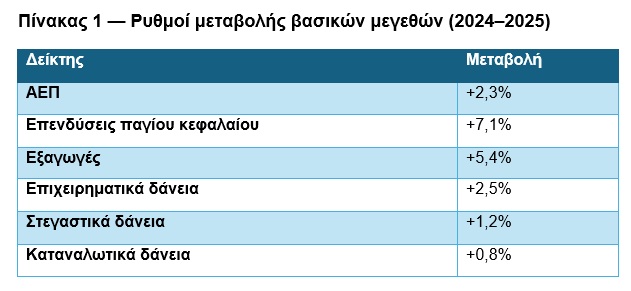

Τα τελευταία δύο χρόνια η ελληνική οικονομία εμφανίζει σταθερή αναπτυξιακή δυναμική. Οι επενδύσεις αυξάνονται, οι εξαγωγές ενισχύονται και το ΑΕΠ διατηρεί θετικούς ρυθμούς μεταβολής. Ωστόσο, η πιστωτική επέκταση παραμένει αισθητά χαμηλότερη από αυτό που θα περίμενε κανείς σε μια οικονομία σε φάση ανάκαμψης.

Η απόκλιση είναι εμφανής: η πραγματική δραστηριότητα επιταχύνεται, αλλά η τραπεζική χρηματοδότηση αυξάνεται με πολύ πιο αργό ρυθμό. Η εικόνα αυτή δεν είναι ζήτημα ψυχολογίας της αγοράς, αλλά μια ποσοτική πραγματικότητα που αποτυπώνεται στα τραπεζικά και μακροοικονομικά στοιχεία.

2. Το loan spread: ο πυρήνας του προβλήματος

Το κλειδί για να κατανοήσει κανείς γιατί η πίστωση είναι ακριβή στην Ελλάδα είναι το loan spread — η διαφορά μεταξύ του επιτοκίου που πληρώνει ο δανειολήπτης και του κόστους χρηματοδότησης της τράπεζας. Στην Ελλάδα, τα spreads παραμένουν σταθερά υψηλότερα από τον μέσο όρο της Ευρωζώνης.

Για μια επιχείρηση που χρηματοδοτεί επενδύσεις με τραπεζικό δανεισμό, διαφορά 150–200 μονάδων βάσης μπορεί να καθορίσει αν ένα έργο είναι βιώσιμο ή όχι. Για ένα νοικοκυριό, επηρεάζει άμεσα την ικανότητα πρόσβασης στη στέγη. Το υψηλό κόστος χρήματος λειτουργεί ως φρένο, όχι μόνο στη ζήτηση πίστωσης, αλλά και στην ίδια την επενδυτική δυναμική της οικονομίας.

3. Γιατί η Ελλάδα έχει υψηλότερα spreads

Η επιμονή των υψηλών spreads δεν είναι αποτέλεσμα ενός μόνο παράγοντα. Προκύπτει από τη συνδυασμένη επίδραση εποπτικών απαιτήσεων, δομής αγοράς και χαρακτηριστικών του παραγωγικού μοντέλου.

3.1 Η εποπτική διάσταση: το ρίσκο κοστίζει κεφάλαιο

Το ευρωπαϊκό εποπτικό πλαίσιο (SREP, stress tests, υπολογισμός risk-weighted assets) αποτιμά το ρίσκο της ελληνικής οικονομίας υψηλότερα από τον μέσο όρο της Ευρωζώνης. Οι λόγοι είναι γνωστοί:

- Το ιστορικό υψηλών μη εξυπηρετούμενων δανείων

- Η έντονη κυκλικότητα της ελληνικής οικονομίας

- Η χαμηλή κεφαλαιακή επάρκεια μεγάλου μέρους των ΜμΕ

Όσο υψηλότερο είναι το risk weight ενός δανείου, τόσο περισσότερα εποπτικά κεφάλαια δεσμεύει η τράπεζα. Και όσο μεγαλύτερη η δέσμευση κεφαλαίου, τόσο υψηλότερη η απαιτούμενη απόδοση — άρα και το επιτόκιο.

3.2 Η δομή της αγοράς: ολιγοπώλιο και τιμολόγηση

Η ελληνική τραπεζική αγορά είναι ιδιαίτερα συγκεντρωμένη. Τέσσερις συστημικές τράπεζες ελέγχουν σχεδόν το σύνολο των χορηγήσεων. Σε αγορές με περιορισμένο ανταγωνισμό, τα περιθώρια κέρδους τείνουν να διατηρούνται υψηλότερα και να προσαρμόζονται πιο αργά προς τα κάτω.

Δεν πρόκειται απαραίτητα για στρέβλωση· είναι προβλέψιμο αποτέλεσμα της δομής της αγοράς σε συνδυασμό με αυξημένο αντιλαμβανόμενο ρίσκο.

3.3 Η σύνθεση της οικονομίας: λίγοι «ασφαλείς», πολλοί «οριακοί»

Η ελληνική οικονομία αποτελείται κυρίως από μικρές και οικογενειακές επιχειρήσεις, συχνά με περιορισμένη κεφαλαιακή βάση και υψηλή εξάρτηση από την εγχώρια ζήτηση. Αυτό σημαίνει:

- Μικρός αριθμός δανειοληπτών που αξιολογούνται ως χαμηλού ρίσκου

- Μεγάλη κατηγορία μεσαίου ρίσκου που τιμολογείται ακριβά

- Σημαντικό τμήμα επιχειρήσεων που δυσκολεύεται να πληροί τα τραπεζικά κριτήρια

Η σύνθεση αυτή ωθεί το συνολικό κόστος δανεισμού προς τα πάνω.

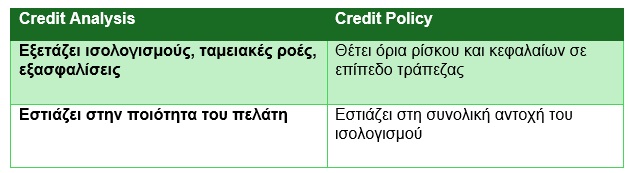

4. Credit Analysis vs Credit Policy

Η αθέατη γραμμή που κρίνει την έγκριση

Η κοινή αντίληψη είναι ότι τα δάνεια εγκρίνονται ή απορρίπτονται βάσει της αξιολόγησης του ίδιου του δανειολήπτη. Στην πράξη, η εικόνα είναι πιο σύνθετη.

Στην τρέχουσα συγκυρία, πολλές αιτήσεις που περνούν με επάρκεια το στάδιο της ανάλυσης, απορρίπτονται στο επίπεδο της πιστωτικής πολιτικής, επειδή υπερβαίνουν τα όρια κλάδου, μεγέθους ή ρίσκου που έχει θέσει η τράπεζα. Ετσι εξηγείται γιατί επιχειρήσεις με λειτουργική κερδοφορία δυσκολεύονται να εξασφαλίσουν τραπεζική χρηματοδότηση.

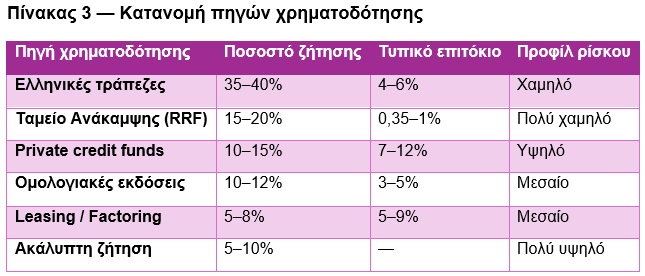

5. Το «διπλό σύμπαν» της ελληνικής χρηματοδότησης

Οι τράπεζες δεν καλύπτουν πλέον το σύνολο της ζήτησης για κεφάλαια. Σιγά σιγά έχει διαμορφωθεί ένα πολυεπίπεδο χρηματοδοτικό οικοσύστημα.

Η τραπεζική χρηματοδότηση κατευθύνεται κυρίως προς τις πιο «ασφαλείς» περιπτώσεις. Οι υπόλοιπες ανάγκες καλύπτονται από εναλλακτικά, συχνά ακριβότερα, κανάλια.

6. Ο συστημικός κίνδυνος: οικονομία δύο ταχυτήτων

Αν η κατάσταση αυτή παγιωθεί, οι συνέπειες δεν θα είναι μόνο τραπεζικές -θα είναι και αναπτυξιακές, όσον αφορά το σύνολο της οικονομίας.

- Οι μεγάλες και κεφαλαιακά ισχυρές επιχειρήσεις θα συνεχίσουν να έχουν πρόσβαση σε χρηματοδότηση.

- Οι μικρότερες και πιο ευάλωτες θα περιορίζονται από το υψηλό κόστος κεφαλαίου.

- Η συνολική επενδυτική ένταση της οικονομίας θα παραμένει χαμηλότερη από τις δυνατότητές της.

Διαμορφώνεται έτσι μια οικονομία όπου η πρόσβαση στη χρηματοδότηση καθορίζει ποιος μπορεί να αναπτυχθεί -όχι απαραίτητα η παραγωγικότητα ή η καινοτομία.

7. Το μέλλον της χρηματοδότησης στην Ελλάδα

Το χρηματοδοτικό κενό δεν μένει κενό. Σταδιακά καλύπτεται από:

- Πόρους του Ταμείου Ανάκαμψης για μεγάλες επενδύσεις.

- Private credit funds που αναλαμβάνουν υψηλότερο ρίσκο με υψηλότερη απόδοση.

- Ομολογιακές εκδόσεις για μεσαίες και μεγάλες επιχειρήσεις.

- Leasing και factoring για κεφάλαιο κίνησης.

- Κρατικά προγράμματα στέγασης για νέα νοικοκυριά.

- Venture debt για ταχέως αναπτυσσόμενες επιχειρήσεις.

Οι τράπεζες παραμένουν ο πυρήνας του συστήματος, αλλά όχι πλέον ο αποκλειστικός του πυλώνας.

Συμπέρασμα

Το πραγματικό στοίχημα της επόμενης δεκαετίας

Οι ελληνικές τράπεζες πέτυχαν κάτι που πριν από δέκα χρόνια φαινόταν αδύνατο: εξυγίαναν ισολογισμούς, ενίσχυσαν κεφάλαια και αποκατέστησαν τη σταθερότητα. Αυτό ήταν το αναγκαίο βήμα. Το επόμενο, όμως, είναι το κρίσιμο: να μπορέσει το χρηματοδοτικό σύστημα συνολικά να στηρίξει μια οικονομία που θέλει να αναπτυχθεί ταχύτερα.

Χωρίς επαρκή και προσιτή πίστωση:

- οι επενδύσεις περιορίζονται

- η παραγωγικότητα καθυστερεί

- η σύγκλιση με την υπόλοιπη Ευρώπη επιβραδύνεται

Το ερώτημα για την Ελλάδα του 2030 δεν είναι αν οι τράπεζες είναι ισχυρές. Είναι αν η πίστωση φτάνει εκεί όπου παράγεται το επόμενο κύμα ανάπτυξης. Αν η χρηματοδότηση ρέει μόνο προς τους λίγους, τότε το πρόβλημα παύει να είναι τραπεζικό. Γίνεται πρόβλημα αναπτυξιακού μοντέλου.

Και αυτό είναι το πραγματικό διακύβευμα της επόμενης δεκαετίας.

Πηγές δεδομένων: Τράπεζα της Ελλάδος — Στατιστικά πιστώσεων και καταθέσεων, ECB Statistical Data Warehouse, ECB Bank Lending Survey, EBA Risk Dashboard, ΕΛΣΤΑΤ — Εθνικοί Λογαριασμοί, Οικονομικές καταστάσεις συστημικών τραπεζών, Ευρωπαϊκή Επιτροπή — Εκθέσεις Ταμείου Ανάκαμψης (RRF)

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.