Η συζήτηση για ενδεχόμενη φούσκα στις χρηματιστηριακές αγορές έχει ανάψει μετά το εντυπωσιακό ράλι των αμερικανικών και άλλων μετοχών, συμπεριλαμβανομένων των ελληνικών, από την αρχή της χρονιάς. Οι αποτιμήσεις των αμερικανικών και άλλων χρηματιστηριακών αγορών, π.χ. Ρ/Ε, είναι ακριβές με βάση τα ιστορικά στάνταρ. Επιπλέον, προβληματίζει αρκετούς ότι ο γκουρού των αγορών, Γουόρεν Μπάφετ, συνεχίζει να διαθέτει μια τεράστια ρευστότητα, άνω των 300 δισ. δολαρίων, έχοντας χάσει το ράλι.

Ακόμη, αρκετοί ανησυχούν για τον ρόλο που έχει παίξει η λεγόμενη παθητική επένδυση (passive investing) στην μεγάλη άνοδο των χρηματιστηριακών αγορών. Πάνω από 15 τρισ. δολάρια σε σύνολο 30 τρισ. τα οποία επενδύθηκαν σε αμερικανικές μετοχές και ομόλογα την τελευταία δεκαετία κατευθύνθηκαν σε αμοιβαία κεφάλαια και ETF χρηματιστηριακών δεικτών όπως ο S&P 500.

Εξ’ ορισμού, αυτή η μορφή επένδυσης αγνοεί τα θεμελιώδη δεδομένα των επιχειρήσεων και τις αποτιμήσεις καθώς βασίζεται στις κεφαλαιοποιήσεις τους. Επιπλέον, ασκεί ανοδική πίεση στις τιμές των μετοχών των εταιρειών με την μεγαλύτερη κεφαλαιοποίηση στους χρηματιστηριακούς δείκτες. Η άνοδος των τιμών αυξάνει περαιτέρω το μερίδιο των ίδιων εταιρειών στους δείκτες, προσελκύοντας ακόμη περισσότερα κεφάλαια από παθητικούς επενδυτές και πάει λέγοντας.

Αν όμως για τον οποιοδήποτε λόγο, η ανοδική τάση αντιστραφεί και οι μεριδιούχοι των index funds αρχίσουν να ρευστοποιούν τα μερίδιά τους, τα funds θα πρέπει να πουλήσουν τις μετοχές στην αγορά. Κι αυτό γιατί επενδύουν όλα τα λεφτά των μεριδιούχων και δεν έχουν ρευστό στην άκρη που θα μπορούσαν να χρησιμοποιήσουν.

Αν λοιπόν η μεγάλη παρατεταμένη άνοδος των χρηματιστηριακών αγορών οφείλεται στη παθητική μορφή επένδυσης, η πτώση τους θα είναι επίσης διαρκείας όπως είχε τονίσει παλαιότερα ο Vincent Deluarte του StoneX Group.

Όμως, άλλοι θεωρούν ότι το χρηματιστηριακό ράλι και το ράλι στο χρυσό και το bitcoin τροφοδοτείται κυρίως από την άνοδο της προσφοράς χρήματος με την ευρεία έννοια.

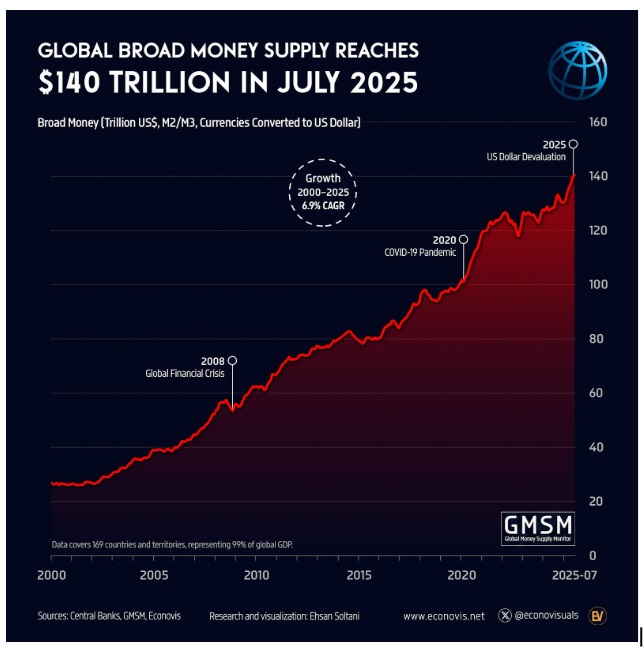

Σύμφωνα με την Econovis, η παγκόσμια προσφορά χρήματος 169 χωρών και άλλων περιοχών αυξήθηκε στα 140 τρισ. δολάρια τον Ιούλιο, δηλαδή κατά 9% σε σχέση με ένα χρόνο πριν (δες το διάγραμμα).

Η αύξηση ήταν 10 τρισ. δολάρια το 2025 και 40 τρισ. δολάρια από το COVID. Η μέση ετήσια αύξηση της προσφοράς χρήματος από το 2000 ανέρχεται σε 7% περίπου.

Το ίδιο διάστημα, η μέση ετήσια αύξηση (CAGR) του δείκτη S&P 500 ήταν 7%-9,5% του δείκτη MSCI ACWI ήταν 6%-8%, του bitcoin 60% και του χρυσού 8% περίπου.

Αντί λοιπόν να εξετάζουμε αν οι αποτιμήσεις στις αγορές είναι ακριβές ή όχι, ίσως θα έπρεπε να αναρωτιόμαστε πού πάει η έξτρα ρευστότητα.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές