Ίσως έχει διαφύγει της προσοχής πολλών αλλά οι αποδόσεις των μακροπρόθεσμων ομολόγων σε πολλές σημαντικές χώρες ανεβαίνουν διεθνώς.

Αυτό ισχύει σε χώρες της ευρωζώνης, όπως η Γερμανία, η Ιαπωνία, η Αυστραλία και οι ΗΠΑ.

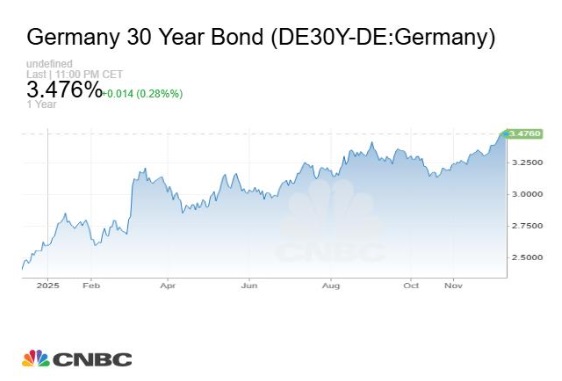

Δεν είναι τυχαίο ότι η απόδοση του 30ετούς γερμανικού ομολόγου ξεπέρασε το 3,4%, καταγράφοντας το υψηλότερο επίπεδο της τελευταίας 10ετίας και πλέον. Η επιστροφή σε θετικές πραγματικές αποδόσεις δεν είναι τυχαία. Αντικατοπτρίζει το νέο τοπίο στη Γερμανία με την χαλάρωση του συνταγματικού φρένου χρέους, τις αυξημένες κεφαλαιακές ανάγκες για επενδύσεις εκεί και στην υπόλοιπη ΕΕ και το τέλος της εποχής των μηδενικών επιτοκίων από την ΕΚΤ.

Οι πιο απαισιόδοξοι επισημαίνουν ότι αυτό δεν είναι καλό νέο καθώς η χρηματοδότηση κρατών και επιχειρήσεων γίνεται ακριβότερη, η κατανάλωση πλήττεται και η στεγαστική αγορά επιβραδύνεται. Ακόμη, τα κέρδη των επιχειρήσεων ματώνουν και οι μετοχές πέφτουν.

Πολλοί τείνουν να το αγνοήσουν αλλά η άνοδος των αποδόσεων στα ομόλογα σηματοδοτεί ενίοτε την αρχή μιας αργής στην αρχή πτώσης των αγορών και οικονομικής καχεξίας. Ας μην ξεχνάμε ότι οι μετοχές των τεχνολογικών εταιρειών χτυπήθηκαν το 2022 από την άνοδο των αποδόσεων στα ομόλογα.

Επιπλέον, ο φθηνός δανεισμός σε γιεν για επενδύσεις σε άλλο νόμισμα με υψηλότερο επιτόκιο (carry trade), το οποίο τροφοδότησε την παγκόσμια ρευστότητα επί μακρόν πνέει τα λοίσθια. Κι όταν οι αποδόσεις των ιαπωνικών ομολόγων ανεβαίνουν, (το 10ετές ομόλογο στο 2% περίπου) μέρος της παγκόσμιας ρευστότητας υποχωρεί.

Από την άλλη πλευρά, άλλοι θεωρούν φυσιολογικό να ανεβαίνουν οι μετοχές και οι αποδόσεις των ομολόγων μαζί. Η υψηλή ζήτηση για επενδυτικά κεφάλαια που κατευθύνονται στη τεχνητή νοημοσύνη (ΑΙ) και σε άλλες τεχνολογίες ωθεί προς υψηλότερες αποδόσεις. Όμως, αυτές οι επενδύσεις αποτελούν την βάση για υψηλότερους ρυθμούς ανάπτυξης στο μέλλον και επομένως δικαιολογούν το ράλι των μετοχών σύμφωνα με την αισιόδοξη άποψη.

Αν μάλιστα, ο πληθωρισμός σταθεροποιηθεί σε χαμηλότερα επίπεδα και μεγάλες κεντρικές τράπεζες, όπως η Fed, μειώσουν περισσότερο τα επιτόκιά τους, οι αποδόσεις των μακροπρόθεσμων ομολόγων μπορούν να υποχωρήσουν και ο δανεισμός για επενδύσεις να επιταχυνθεί.

Όμως, δεν μπορούμε να αγνοήσουμε το γεγονός ότι αρκετά από τα κεφάλαια που αντλούνται από την αγορά δεν πηγαίνουν σε τέτοιες επενδύσεις αλλά στην επαναγορά ιδίων μετοχών και άλλων υποχρεώσεων. Υπό αυτή την έννοια, η αγορά μετοχών ίσως κάνει λάθος.

Λένε πως όταν οι αποδόσεις των ομολόγων ανεβαίνουν και μάλιστα κάπως γρήγορα, οι επενδυτές θα πρέπει να ακούνε. Δεν είμαστε σίγουροι ότι αυτό συμβαίνει σήμερα. Όμως, οφείλουμε να δεχθούμε ότι οι αρκούδες των αγορών έχουν πέσει έξω στις απαισιόδοξες προβλέψεις τους τα τρία τελευταία χρόνια.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.