Βαθύς γνώστης της αναλογιστικής επιστήμης και των μελετών που άπτονται των ασφαλιστικών συστημάτων, ο γενικός διευθυντής της Prudential B. Marghios & Partners κ. Κωνσταντίνος Νικολάου απαντά στις ερωτήσεις του Euro2day.gr σχετικά με το νέο ασφαλιστικό νομοσχέδιο που κατέθεσε η κυβέρνηση και επίσης για τη βιωσιμότητα, την αξιοπιστία και την ανταποδοτικότητά του συστήματος. Και όλα αυτά, με την παράθεση περιεκτικών και ουσιαστικών στοιχείων.

Παράλληλα, ο κ. Νικολάου αναφέρεται στα πλεονεκτήματα των Ταμείων Επαγγελματικής Ασφάλισης, τονίζοντας ωστόσο ότι η ανάπτυξη του θεσμού προϋποθέτει την ύπαρξη διαθέσιμου εισοδήματος. «Όσο θα βελτιώνεται η οικονομία τόσο περισσότερα περιθώρια θα υπάρχουν για ανάπτυξη του θεσμού» αναφέρει χαρακτηριστικά.

Τέλος, ο γενικός διευθυντής της Prudential B. Marghios & Partners επισημαίνει τις επιπτώσεις των αρνητικών επιτοκίων για τις ασφαλιστικές εταιρείες και τα Ταμεία Επαγγελματικής Ασφάλισης, τονίζοντας πως επιβάλλεται τόσο η αξιόπιστη ενημέρωση των ασφαλισμένων όσο και η σωστή διαχείριση από την πλευρά των ασφαλιστικών φορέων.

Κύριε Νικολάου, ποιες είναι οι βασικότερες αλλαγές που εμπεριέχονται στο νέο ασφαλιστικό νομοσχέδιο που κατέθεσε η κυβέρνηση; Ποια πλεονεκτήματα και μειονεκτήματα βλέπετε; Τι θα μπορούσε να διορθωθεί;

Κατ'αρχάς, το γεγονός ότι σε τακτά χρονικά διαστήματα έχουμε νέους ασφαλιστικούς νόμους, μας κάνει να αναρωτιόμαστε για την ποιότητα των προηγούμενων και κατά πόσο γίνονται βάσει σταθερού προγραμματισμού ή καιροσκοπικής διάθεσης. Το γεγονός ότι σχεδόν ποτέ δεν αναλύονται ή παρατίθενται για αξιολόγηση οι διάφορες παράμετροι που χρησιμοποιούνται για τις προβλέψεις, κάνει την υπόθεση του ασφαλιστικού ακόμα πιο περίεργη. Τουλάχιστον τα τελευταία χρόνια, ο συνδυασμός των νέων νόμων, με την παραπομπή τους στα δικαστήρια (ΣτΕ) και όλη η αμφισβήτηση για το πού πάει το ασφαλιστικό, έχει φέρει στο προσκήνιο τις διάφορες προβλέψεις και νούμερα, κάτι που παλαιότερα δεν υπήρχε: είναι ένα από τα καλά της υπόθεσης. Στην πράξη όμως, ήδη όποιος έχει φτάσει στη 2η παράγραφο, θα σκέφτεται τη δική του προσωπική ιστορία απογοήτευσης από το ασφαλιστικό, πιθανώς σε συνδυασμό και με κάποια δική του ιστορία από το παρελθόν της ιδιωτικής ασφάλισης. Αυτό είναι το μεγαλύτερο πρόβλημα του συστήματος: η πίστη. Έχει χαθεί η πίστη στο σύστημα κοινωνικής ασφάλισης και θα χρειαστεί πολύς χρόνος και κόπος, για να αποκτηθεί πάλι.

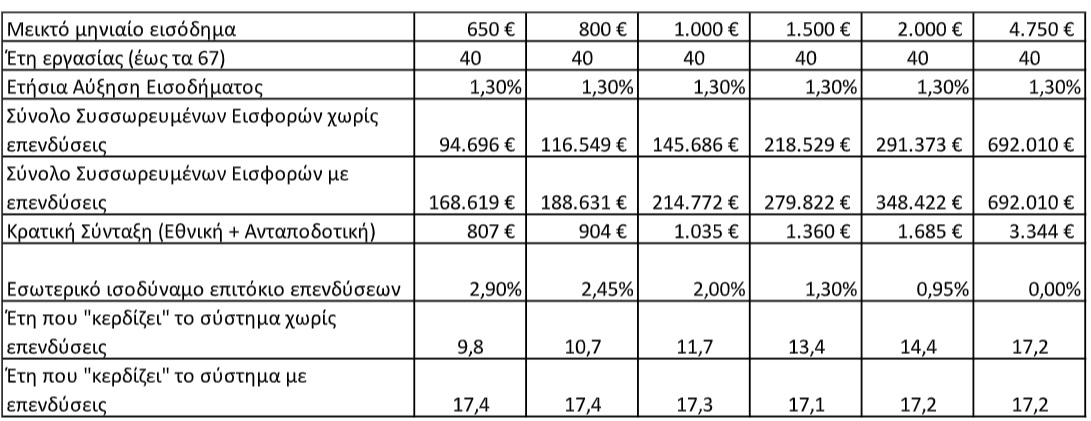

Στα του νόμου, υπάρχουν διάφορα ενδιαφέροντα προς συζήτηση. Ο πίνακας που ακολουθεί, συγκρίνει την κρατική σύνταξη (εθνική συν ανταποδοτική), που μπορεί να λάβει ένας ασφαλισμένος, με βάση τις διάφορες παραμέτρους, όπως ύψος μισθού και ετήσια αύξηση μισθού. Έχει γίνει μια προσέγγιση, βάσει των εισφορών που δίνει ο ασφαλισμένος στον ασφαλιστικό του βίο και με βάση τους νέους συντελεστές αναπλήρωσης. Αυτό που απαντά ο πίνακας είναι αν ο ασφαλισμένος κρατούσε αυτός τις εισφορές και τις επένδυε, με τι απόδοση επενδύσεων θα έπαιρνε την ίδια σύνταξη; Χρησιμοποιώντας παραδοχές παρόμοιες με αυτές που ισχύουν για το σύστημα κοινωνικής ασφάλισης (π.χ. το προεξοφλητικό επιτόκιο που χρησιμοποιεί το ΕΤΕΑΕΠ), καταλήγουμε σε κάποια συμπεράσματα, όπως:

- Υπάρχει μια εσωτερική απόδοση επενδύσεων που ξεκινάει από το 2,90% και μηδενίζεται στο ύψος των 4.750,00 € μηνιαίως, δηλαδή σε αυτό το ύψος, η σύνταξη ουσιαστικά είναι η επιστροφή των εισφορών που έχει δώσει ο ασφαλισμένος όλα τα έτη.

- Το σημείο αναλογιστικής ισορροπίας, με βάση τη λογική που εξήγησα, είναι περίπου στις 21.000 € ετησίως (μηνιαίος μισθός 1.500 €). Από το ύψος αυτό και πάνω βέβαια, υπάρχει σαφώς βελτίωση στην ανταποδοτικότητα σε σχέση με τον προηγούμενο νόμο, που τα πράγματα ήταν χειρότερα (λογικό, αφού π.χ. στα 40 έτη ο συντελεστής αναπλήρωσης τώρα είναι 50,01% vs 42,80%).

- Αναλόγως το ύψος του μέσου εισοδήματος, ο ασφαλισμένος παίρνει πίσω τις εισφορές του χωρίς επενδύσεις, μέσα σε 10-17 έτη από τη συνταξιοδότησή του (δηλαδή να ζήσει μέχρι τα 77-84).

- Εφόσον οι κλάσεις των ελεύθερων επαγγελματιών για κύρια σύνταξη είναι 155/186/…/369/500, με αναγωγή σε ετήσιο εισόδημα (δηλαδή 155/20%, 186/20% κ.λπ. Χ 12), από την κλάση των 369 € και άνω (εισόδημα περίπου 22.000), αναλογιστικά ο ασφαλισμένος εισπράττει λιγότερα από όσα δίνει.

Σε γενικές γραμμές, κάποια σχόλια για το νέο ασφαλιστικό:

- Είναι θετικό που για πολλαπλή ενασχόληση μισθωτού-ελεύθερου επαγγελματία, μπορεί να γίνει επιλογή της 2η ασφαλιστικής κλάσης των ελεύθερων επαγγελματιών και να «ξεμπερδέψεις».

- Πολύ θετικό πάλι για τους ελεύθερους επαγγελματίες, που πια οι κλάσεις είναι βάσει επιλογής.

Παραμένουν, κατά τη γνώμη μου, ως πολύ σημαντικά δύο ακόμα προβλήματα:

1. Η πίστη στο σύστημα (ποιος εγγυάται ότι αύριο πάλι δεν θα αλλάξουν όλα;).

2. Η μη ενημέρωση των ασφαλισμένων και η μεγάλη καθυστέρηση στην εξυπηρέτησή τους.

Αναφορικά με τις εισφορές υγείας, πια είναι δεδομένο ότι υπάρχει μια ανισορροπία υπέρ των ελεύθερων επαγγελματιών που πιθανότητα θα διορθωθεί στο μέλλον, με αντίστοιχη αντιμετώπιση και των εισφορών μισθωτών. Για παράδειγμα ένας ελεύθερος επαγγελματίας με 20.000 € εισόδημα, με επιλογή της 2ης κλάσης θα πληρώσει με το νέο σύστημα 66 Χ 12 = 792 €, ενώ αντίστοιχα για ένα μισθωτό, το συνολικό κόστος θα είναι 20.000 Χ 7,1 % = 1.420 €.

Πιστεύετε πως το σύστημα κοινωνικής ασφάλισης που θα προκύψει, θα είναι μακροπρόθεσμα βιώσιμο ή μήπως θα αναγκαστούμε να προχωρήσουμε τα αμέσως επόμενα χρόνια σε νέες παρεμβατικές κινήσεις;

Παραμένει η λογική απορία: μέχρι χθες μιλούσαμε για μη βιώσιμο ασφαλιστικό και σήμερα έγινε βιώσιμο, μειώνοντας εισφορές και αυξάνοντας τις παροχές; Προφανώς η απάντηση δεν είναι μονοσήμαντη. Η τωρινή αλλαγή έδωσε κάποια λύση και είναι προς τη σωστή κατεύθυνση ως προς το ασφαλιστικό να μην είναι φορολογικό, αλλά να είναι ασφαλιστικό-ανταποδοτικό όσο γίνεται. Το μεγάλο πρόβλημά μας είναι και παραμένουν οι συντάξεις που έχουν θεμελιωθεί στο παρελθόν, που δεν έχουν καμία σχέση με ανταποδοτικότητα και αναλογιστική ισορροπία. Αυτές για να καλυφθούν, δεν υπάρχει άλλη λύση από τους φόρους. Επιπλέον, θεωρώ ότι το μυστικό είναι στα ψιλά γράμματα του μνημονίου και στο ποσοστό του ΑΕΠ που μπορούμε να χρηματοδοτούμε τις συντάξεις. Η υποχρέωση από τη μεριά μας, είναι να είναι αυτό το ποσοστό μικρότερο από το 16% περίπου. Με την προηγούμενη αναλογιστική μελέτη του ν. Κατρούγκαλου, αυτό το ποσοστό κατέβαινε κοντά στο 10%. Το να «επιτραπεί» να ανέβει στο 11-12%, αυτομάτως δημιουργεί χώρο για τις αυξήσεις αυτές…

Πώς αξιολογείτε το εγχείρημα των Ταμείων Επαγγελματικής Ασφάλισης; Τι νομίζετε πως θα πρέπει να γίνει προκειμένου να τονωθεί περαιτέρω ο θεσμός;

Το εγχείρημα των ΤΕΑ είναι προς τη θετική κατεύθυνση. Επειδή είναι ένας σχετικά ακόμα άγνωστος θεσμός και δεν θέλω να κουράσω με τεχνικές λεπτομέρειες, θεωρώ ότι αν αντιμετωπιστεί συμπληρωματικά σε συνδυασμό με τους άλλους πυλώνες ασφάλισης (Κοινωνική και Ιδιωτική), θα δώσει τη δυνατότητα σε περισσότερο κόσμο να έχει περισσότερες επιλογές συνταξιοδότησης. Το βασικό πλεονέκτημα των ΤΕΑ ήταν και παραμένει η διαφάνειά τους, σε συνδυασμό με θετική φορολογική αντιμετώπιση. Από τις επαφές μας με τα διάφορα Δ.Σ. των ΤΕΑ, έχω τη βεβαιότητα ότι συνεχίζει να είναι θελκτικός θεσμός. Για να είμαστε όμως απόλυτα ειλικρινείς, όλοι αυτοί οι θεσμοί προϋποθέτουν το εξής: να υπάρχει διαθέσιμο εισόδημα! Όσο θα βελτιώνεται η οικονομία, τόσο περισσότερα περιθώρια θα υπάρχουν για ανάπτυξη του θεσμού. Είναι απόλυτα συσχετισμένα μεταξύ τους. Σήμερα, ανεξαρτήτως μεγέθους, παραμένουν λίγες οι εταιρείες και οι φορείς που τα μέλη τους αντέχουν να δίνουν εισφορές και προς ένα ΤΕΑ. Γι' αυτό και οι προσπάθειες αυτές, από την εμπειρία μου, δείχνουν ότι εκτιμώνται και αγκαλιάζονται σε απόλυτο βαθμό, ειδικά από τους εργαζόμενους, σε όσες εταιρίες δίνουν τη δυνατότητα και τον μηχανισμό γι' αυτή την παροχή.

Τι σημαίνει περιβάλλον αρνητικών επιτοκίων για ασφαλιστικά ταμεία, Ταμεία Επαγγελματικής Ασφάλισης και ασφαλιστικές εταιρείες; Κατά πόσο μπορούν να αμυνθούν σε ένα τέτοιο περιβάλλον σε μακροπρόθεσμη βάση;

Σημαίνει προβλήματα, προκλήσεις, γκρίνια και ανάληψη ακόμα περισσότερου επενδυτικού κινδύνου, ειδικά αν έχουν υποσχεθεί συγκεκριμένες αποδόσεις ή παροχές! Το πρόβλημα το έχουν κυρίως οι ασφαλιστικές με εγγυημένες παροχές ή τα ασφαλιστικά ταμεία καθορισμένων παροχών. Δεν υπάρχει συγκεκριμένη λύση ή απάντηση. Γενικώς, υπάρχει μια τάση να περάσει ο κίνδυνος των επενδύσεων προς τα μέλη αντί για τους φορείς και αυτό κάνει ακόμα πιο επιτακτικά δύο πράγματα: την αξιόπιστη ενημέρωση από τους φορείς προς τα μέλη για το τι κινδύνους αναλαμβάνουν και την ανάγκη για ακόμα πιο σωστή διαχείριση από την πλευρά των ασφαλιστικών φορέων των (ξένων) χρημάτων των ασφαλισμένων τους. Γενικά, τόσο το πλαίσιο του Solvency II όσο και των ΤΕΑ, λειτουργούν προς αυτή την κατεύθυνση (της ενημέρωσης και της σωστής διαχείρισης), ενώ υπάρχει απουσία πλαισίου για την κοινωνική ασφάλιση. Εκεί, μοιάζει το μαξιλάρι ασφαλείας να είναι οι φόροι. Αν μας λείπει κάτι, θα το αναζητήσουμε εκεί…

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές