Πριν από επτά χρόνια, η Ευρωπαϊκή Κεντρική Τράπεζα ώθησε τα επιτόκια πολιτικής της σε αρνητικό έδαφος και αυτό οδήγησε σε σημαντικές αναδιανεμητικές επιδράσεις εντός του τραπεζικού τομέα της ευρωζώνης, επισημαίνει η ολλανδική ING.

«Πριν από επτά χρόνια, τον Ιούνιο του 2014, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) επέβαλε για πρώτη φορά αρνητικό επιτόκιο στα αποθεματικά που διατηρούν οι τράπεζες στην ΕΚΤ. Η ΕΚΤ ξεκίνησε προσεκτικά, επιβάλλοντας -10 μ.β. στα αποθεματικά ενώ η τελευταία αύξηση στις -50 μ.β. χρονολογείται από τον Σεπτέμβριο του 2019», εξηγεί η ING.

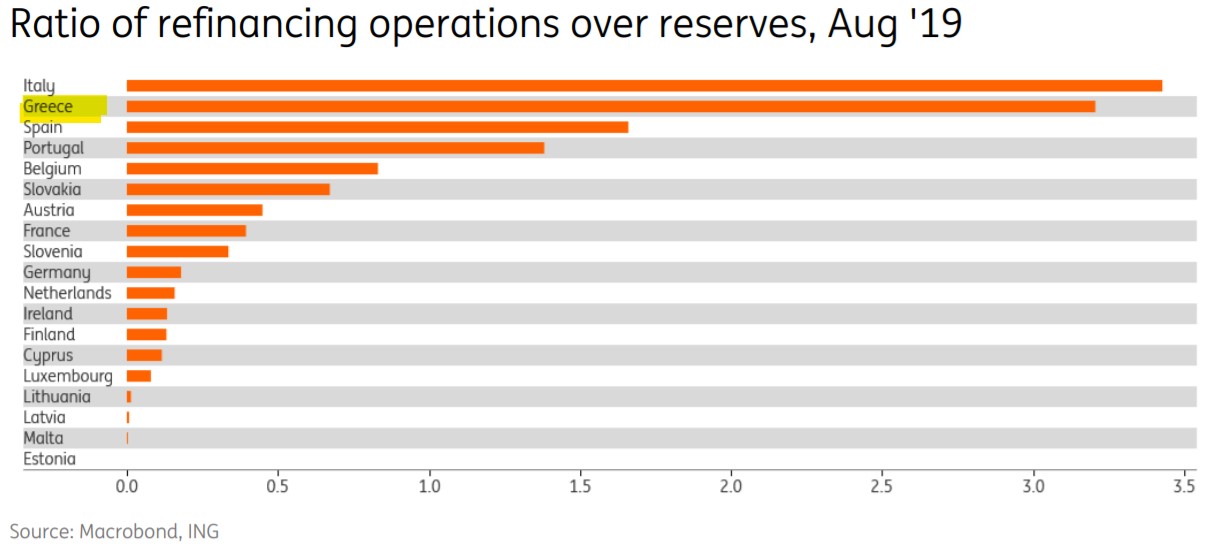

Οι στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης (TLTRO) είναι πιο δημοφιλείς στο Νότο (μέχρι το 2020). Το επιτόκιο TLTRO έχει συνδεθεί με τις επιδόσεις του τραπεζικού δανεισμού από το 2016. Μέχρι πέρυσι, το καλύτερο εφικτό επιτόκιο TLTRO ήταν ίσο με το επιτόκιο καταθέσεων.

Οι τράπεζες μπορούσαν να αντισταθμίσουν (εν μέρει) το αρνητικό κόστος των αποθεματικών τους με το αρνητικό επιτόκιο από τον δανεισμό με TLTRO. Στον βαθμό που ο δανεισμός TLTRO υπερέβαινε το (μη απαλλασσόμενο) πλεόνασμα αποθεματικά, οι τράπεζες θα μπορούσαν ακόμη και να έχουν κέρδος.

Ο δανεισμός TLTRO υπερέβη τα αποθεματικά στην Ισπανία, την Ιταλία, την Πορτογαλία και την Ελλάδα κατά τα έτη 2016-2019. Πράγματι, κατά τη διάρκεια αυτής της περιόδου, τα έσοδα από το αρνητικό επιτόκιο TLTRO υπερέβησαν τα έξοδα από το αρνητικό επιτόκιο στα αποθεματικά για τον ιταλικό τραπεζικό τομέα, με αποτέλεσμα αυτό που ονομάζουμε «θετικό στενό κέρδος» από αρνητικά επιτόκια, κατά μέσο όρο 730 εκατ. ευρώ ανά έτος. Για τον ισπανικό τραπεζικό τομέα, αυτό το ποσό ήταν περίπου 430 εκατ. ευρώ/έτος. Ο γερμανικός τραπεζικός τομέας, αντίθετα, κατέγραψε ζημία ύψους 1,1 δισ. ευρώ/έτος, οι ολλανδικές τράπεζες περίπου 620 εκατ. ευρώ/έτος και οι γαλλικές τράπεζες περίπου 360 εκατ. ευρώ/έτος.

Όταν η πανδημία χτύπησε τον περασμένο Μάρτιο, η ΕΚΤ άλλαξε τους όρους του εν εξελίξει TLTROIII, χαλαρώνοντας το σημείο αναφοράς δανεισμού και μειώνοντας το καλύτερο δυνατό επιτόκιο TLTRO στις -100 μ.β. Αυτό επέτρεψε στις τράπεζες όχι μόνο να αντισταθμίσουν το κόστος των επιτοκίων διαθεσίμων από τα έσοδα από το επιτόκιο TLTRO, αλλά και να έχουν κέρδος -υπό την προϋπόθεση φυσικά ότι πληρούσαν τους δείκτες αναφοράς δανεισμού τους.

Δεν αποτελεί έκπληξη ότι το ισχυρό νέο κίνητρο που συνδέθηκε, οδήγησε στην εκτίναξη του δανεισμού μέσω TLTRO που είχε κατά νου η ΕΚΤ, προκειμένου να διασφαλίσει ότι η έλλειψη ρευστότητας δεν θα αποτελούσε πρόβλημα στο χρηματοπιστωτικό σύστημα.

Ως εκ τούτου, το γεγονός αυτό είχε ως αποτέλεσμα από τον Ιούνιο του 2020, το καθαρό μηνιαίο αποτέλεσμα των αρνητικών επιτοκίων (έσοδα από επιτόκια TLTRO μείον κόστος των αποθεματικών επιτοκίων) να έχει μετατραπεί σε θετικό για τη Γερμανία, τη Γαλλία και τις Κάτω Χώρες, και να έχει αυξηθεί σημαντικά για την Ιταλία και την Ισπανία.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Ζαχαράκης (Fast Finance): Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση

Ζαχαράκης (Fast Finance): Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Κυκλοφόρησε η πρώτη κάρτα που... τζογάρει τις πληρωμές

Κυκλοφόρησε η πρώτη κάρτα που... τζογάρει τις πληρωμές Morgan Stanley για Metlen: Στα 55 ευρώ η τιμή-στόχος, το στοίχημα των ταμειακών ροών

Morgan Stanley για Metlen: Στα 55 ευρώ η τιμή-στόχος, το στοίχημα των ταμειακών ροών  Τι προβλέπει η συμφωνία 60 ημερών που ετοιμάζουν ΗΠΑ-Ιράν

Τι προβλέπει η συμφωνία 60 ημερών που ετοιμάζουν ΗΠΑ-Ιράν