Οι πωλητές έκαναν το 3Χ3 για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, επιβαρύνοντας σημαντικά την τεχνική εικόνα και αφήνοντας αβεβαιότητα και αρνητικές παρακαταθήκες για τις συνεδριάσεις της επόμενης εβδομάδας.

Ξεκινώντας από τα στατιστικά, η σημερινή συνεδρίαση ήταν η τελευταία της εβδομάδας, του μήνα, αλλά και του α΄ χρηματιστηριακού διμήνου.

Σε επίπεδο εβδομάδας, που είχε μόλις τέσσερις συνεδριάσεις, το αποτέλεσμα δείχνει διαμετρικά αντίθετο για Γενικό και Τραπεζικό δείκτη. Έτσι ο Γενικός Δείκτης ολοκλήρωσε την εβδομάδα με εβδομαδιαία κέρδη 3,08%, ενώ ο κλαδικός δείκτης των Τραπεζών σημείωσε εβδομαδιαίες απώλειες 5,8%, παρά το εντυπωσιακό +17,25%, της συνεδρίασης της Τρίτης.

Σήμερα ολοκληρώθηκε και ο δεύτερος χρηματιστηριακός μήνας, με τον Γενικό Δείκτη να σημειώνει μηνιαία κέρδη 21,96% και τον Τραπεζικό δείκτη κέρδη 24,6%.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει κέρδη 6,57% και ο Τραπεζικός δείκτης απώλειες 22,36%.

Μετοχή του διμήνου η Χαϊδεμένος, με διμηνιαία κέρδη 225,93%, παρά τις ελαχιστότατες συναλλαγές.

Αξίζει να σημειωθεί ότι η σημερινή συνεδρίαση συνοδεύτηκε και από τα "υπόλοιπα" του rebalancing, όσον αφορά τις ανεπαίσθητες αλλαγές στους δείκτες MSCI. Υπενθυμίζεται ότι σύμφωνα με την επίσημη ανακοίνωση του οίκου, οι ελάχιστες αλλαγές δεν αφορούσαν εξόδους ή εισόδους νέων μετοχών, αλλά κάποιες αλλαγές στις βαρύτητες. Αυτό επιβεβαιώθηκε και από τον χαμηλό τζίρο (ο χαμηλότερος των τελευταίων οκτώ συνεδριάσεων), αλλά και από τις ελάχιστες εκπλήξεις που έδωσαν οι τελικές δημοπρασίες, λόγω των "καθυστερημένων" κινήσεων από πλευράς ξένων χαρτοφυλακίων. Μέσω αυτών των κινήσεων, στα χαμηλά ημέρας έκλεισαν οι τίτλοι των Εθνικής (-8,22%) και ΟΠΑΠ (-4,86%).

Και η σημερινή συνεδρίαση ήταν απόλυτα πτωτικού χαρακτήρα, με τους βασικούς δείκτες του Χ.Α. να κινούνται μόνιμα με αρνητικό πρόσημο. Ο Γενικός Δείκτης υποχώρησε μέχρι τις 863,15 μονάδες (-4,58%), παρά τις σημαντικές βοήθειες από τον τίτλο της ΕΕΕ (+2,8%) που κινήθηκε μόνιμα με θετικό πρόσημο, ενώ ο κλαδικός δείκτης των Τραπεζών βρέθηκε να υποχωρεί μέχρι τις 741,57 μονάδες (-8,86%).

Μετά τις 16.37, "χείρα βοηθείας" έδωσαν στην ΕΕΕ οι Motor Oil (+2,83%) και Τέρνα Ενεργειακή (+2,85%), ενώ μείωναν κάπως τις ενδοσυνεδριακές απώλειες και άλλοι Δεικτοβαρείς τίτλοι, προκειμένου να κρατηθούν τα προσχήματα και ο Γενικός Δείκτης να κλείσει υψηλότερα από το επίπεδο των 880 μονάδων, καθοδική διάσπαση του οποίου θα σηματοδοτούσε την επιστροφή του Δείκτη σε βραχυπρόθεσμο πτωτικό κανάλι.

Και μπορεί αυτό να επετεύχθη έστω και οριακά, όμως ίσως αξίζει υπενθύμισης ο παλαιός χρηματιστηριακός κανόνας σύμφωνα με τον οποίο "οι Αγορές επίπεδα που δοκιμάζουν, τα ξαναδοκιμάζουν" (!) Σε αυτή την περίπτωση, οι επόμενες στηρίξεις εντοπίζονται στις 863 και 855 μονάδες, ενώ δείχνει να ισχυροποιείται σημαντικότατα η ζώνη αντίστασης των 945 - 980 μονάδων.

Το ημερήσιο διάγραμμα του ΓΔ

Σε αντίθεση με τον Γενικός Δείκτη που έστω και οριακά "έσωσε την παρτίδα", ο FTSE25 έχασε την ζώνη στήριξης 263 - 260 και αν δεν δώσει άμεση αντίδραση θα βάλει σε δοκιμασία την σημαντική ζώνη στήριξης των 254 - 248 μονάδων.

Από εκεί και πέρα και όσον αφορά την εικόνα επιφυλακτικότητας που δείχνει να επιστρέφει δριμύτερη στο ταμπλώ του Ελληνικού Χρηματιστηρίου, απόλυτα ενδεικτική ήταν η "ρήση" παλαιού παράγοντα της Αγοράς, που δήλωσε με έμφαση ότι "η Ελλάδα μπορεί να έφυγε, προς το παρόν, από το επίκεντρο της διεθνούς ειδησεογραφίας, αλλά δεν ξέφυγε από την παγίδα ρευστότητας" (!) Ουσιαστικά το χρηματοδοτικό κενό της Χώρας δημιουργεί σημαντική ανασφάλεια ενώ οι καθημερινές αντικρουόμενες δηλώσεις εντός και εκτός.

Αυτή την ώρα ένα πολύ αρνητικό κλίμα για τις Τράπεζες αφού παραμένουν ανοιχτά τα μέτωπα, για το πάγωμα των κατασχέσεων της πρώτης κατοικίας, για τους ιδιοκτήτες που δεν μπορούν να αντέξουν οικονομικά να αποπληρώσουν τα δάνειά τους, το "κούρεμα" στα μη εξυπηρετούμενα δάνεια για τους δανειολήπτες, που ζουν σήμερα στα όρια, ή κάτω από τα επίπεδα της φτώχειας και τη δημιουργία του "ενδιάμεσου φορέα" για τη διαχείριση των μη εξυπηρετούμενων δανείων.

Με τα παραπάνω δεδομένα, η "επόμενη μέρα" παραμένει γρίφος και αυτό θα διατηρήσει την υψηλή μεταβλητότητα για τον Τραπεζικό κλάδο.

Πολλά από τα θεωρούμενα συντηρητικά, ξένα και όχι μόνο, χαρτοφυλάκια, προχωρούν σε σταθερή μείωση θέσεων, η οποία με την ανυπαρξία αγοραστικού ενδιαφέροντος δημιουργεί υψηλές πιέσεις ακόμα και με χαμηλούς τζίρους, ενώ η όλη ρευστή εικόνα για τον κλάδο θα συνεχίσει να αποτρέπει τις τοποθετήσεις επενδυτικών κεφαλαίων μακράς πνοής στο μεταβατικό διάστημα των επόμενων τεσσάρων μηνών. Οι συντηρητικοί και σαφώς "σοβαρότεροι" επενδυτές θα περιμένουν τις εξελίξεις και πιθανότατα την νέα συμφωνία που υπάρξει για το χρέος και το επόμενο πρόγραμμα της Χώρας.

Αξίζει να σημειωθεί ότι και οι τέσσερις τίτλοι των συστημικών Τραπεζών έχουν γυρίσει σε βραχυπρόθεσμο πτωτικό κανάλι, με τις αμέσως επόμενες στηρίξεις να εντοπίζονται για την Πειραιώς στα 0,558 - 0,552 ευρώ, για την Alpha Bank στα 1,26 ευρώ, όπου και ολοκλήρωσε την σημερινή συνεδρίαση, για την Εθνική στα 1,26 ευρώ και για την Eurobank στα 0,1140 ευρώ (έχει την χειρότερη, τεχνικά, εικόνα).

Το διάγραμμα του Τραπεζικού Δείκτη από την αρχή του έτους

Στα κύρια χαρακτηριστικά της σημερινής συνεδρίασης, ήταν και η μερική επέκταση των ρευστοποιήσεων στο μη Τραπεζικό, Δεικτοβαρές ταμπλώ, καθώς δεν είναι λίγοι αυτοί που θεωρούν ότι αν συνεχιστούν οι πιέσεις και σε λίγο χαμηλότερα επίπεδα, θα επιστρέψουν δριμύτερα τα "margin calls" τα οποία θα επιφέρουν "παράπλευρες" απώλειες και σε άλλους Δεικτοβαρείς τίτλους, εκτός Τραπεζικού ταμπλώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η συμφωνία του Eurogroup έφερε την ανοδική εκτόνωση για τον Γενικό Δείκτη, στη συνεδρίαση της Τρίτης και τον οδήγησε να πλησιάσει στο στόχο που είχαμε θέσει αλλά και την σημαντική αντίσταση των 950 μονάδων, επισημαίνει ο Βαγγέλης Σιούτης.

Η συνέχεια της εβδομάδας μας επιφύλαξε τρεις πτωτικές συνεδριάσεις που αφαίρεσαν την πλειοψηφία των κερδών από τις τιμές των μετοχών, με τις Τραπεζικές να υπεραποδίδουν στη πτώση και να ολοκληρώνουν την εβδομάδα σε χαμηλότερες τιμές.

Οι λόγοι της απαισιοδοξίας που χαρακτηρίζει το Ελληνικό Χρηματιστήριο είναι κατανοητοί. Καταρχήν έχουμε μια τετράμηνη παράταση που δεν διασφαλίζει ένα κλίμα εμπιστοσύνης και σταθερότητας στο οικονομικό και επενδυτικό περιβάλλον.

Έχουμε μια συμφωνία που δεν είναι οριστική και δεν αντιμετωπίζει τα θέματα του χρηματοδοτικού κενού του χρέους με αποτέλεσμα όσο πλησιάζουμε στη λήξη της, η ανασφάλεια και η αναταραχή να επιστρέψουν.

Στον ενδιάμεσο χρόνο ως την λήξη της παράτασης πρέπει να παρθούν συγκεκριμένα μέτρα και να αντιμετωπιστούν ζητήματα όπως η υστέρηση των εσόδων, οι ταμειακές ανάγκες με το μεγάλο πρόβλημα της έλλειψης ρευστότητας και οι δημοσιονομικοί στόχοι. Τις πρώτες μέρες όμως μετά την συμφωνία η στάση της Κυβέρνησης παραμένει "θολή", με αντικρουόμενες δηλώσεις Κυβερνητικών στελεχών (όπως για το πώς θα πληρωθούν οι δόσεις στο ΔΝΤ) και αναποφασιστικότητα.

Επιπλέον, σε σχέση με τις τράπεζες, το ζήτημα με τα "κόκκινα" δάνεια και η φυγή καταθέσεων δημιουργούν νέα ερωτήματα για την κεφαλαιακή τους επάρκεια και αν μπορούν να χρηματοδοτήσουν την Οικονομία.

Επόμενη στήριξη για τον Γενικό Δείκτη η περιοχή των 850 μονάδων, με κάτω άκρο τις 820 μονάδες. Είναι σημαντικό για τον Γενικό Δείκτη η διακράτηση αυτών των επιπέδων γιατί αλλιώς θα πρέπει να επαναναμετρηθεί με τα χαμηλά του έτους.

Η αποφασιστικότητα της Κυβέρνησης στη εφαρμογή των δεσμεύσεων θα είναι η κρίσιμη παράμετρος για την διατήρηση των 850 μονάδων και επαναφορά του Δείκτη προς τις 950 μονάδες. "Την επόμενη εβδομάδα τα βλέμματα θα είναι στραμμένα στη συνεδρίαση της Πέμπτης για την νομισματική πολιτική της ΕΚΤ" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με "κόκκινη" εξαίρεση τον δείκτη Hang Seng (-0,32%) ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, όπου τα μεγαλύτερα ημερήσια κέρδη σημείωσε ο δείκτης Sensex 30 (+1,65%).

Αξίζει να σημειωθεί ότι ο δείκτης MSCI Asia Pacific σημείωσε τη μεγαλύτερη μηνιαία άνοδο των τελευταίων 17 μηνών.

Μικρά κέρδη για τις μεγάλες Ευρωπαϊκές Αγορές, ενώ επιφυλακτικά και με μικρές απώλειες ξεκίνησε η συνεδρίαση στο NYSE.

Αξιοσημείωτα κέρδη για τα πολύτιμα μέταλλα, ενώ προσπαθούν να αντιδράσουν από τις χθεσινές πιέσεις US Oil και ευρώ.

Ξεκινώντας από την Ασία, αντιμέτωπη με τον κίνδυνο του αποπληθωρισμού βρίσκεται και πάλι η Ιαπωνία παρά τη σαρωτική επέκταση της νομισματικής πολιτικής. Ο δείκτης τιμών καταναλωτή μειώθηκε κατά 0,2% τον Ιανουάριο, ενώ τον προηγούμενο μήνα είχε αυξηθεί κατά 0,5%. Μικτή η εικόνα από τα υπόλοιπα μάκρο της Ιαπωνικής Οικονομίας. Η βιομηχανική παραγωγή κατέγραψε αύξηση 4% σε μηνιαία βάση (λόγω της υποχώρησης του γεν που έδωσε ώθηση στις εξαγωγές), ενώ οι καταναλωτικές δαπάνες των Νοικοκυριών μειώθηκαν κατά 0,3%.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικάνικη Οικονομία επιβραδύνθηκε περισσότερο από ότι είχε αρχικά υπολογιστεί, το τέταρτο τρίμηνο του περασμένου έτους. Το Υπουργείο Εμπορίου ανακοίνωσε ότι ο ρυθμός ανάπτυξης αναθεωρήθηκε στο 2,2% το τέταρτο τρίμηνο από 2,6% προηγουμένως. Οι οικονομολόγοι προέβλεπαν ότι το ΑΕΠ θα αναθεωρηθεί στο 2%.

Σε χαμηλό πεντέμισι ετών διολίσθησε το Φεβρουάριο ο δείκτης Chicago PMI, αιφνιδιάζοντας τους αναλυτές. Ειδικότερα, ο δείκτης υποχώρησε στις 45,8 μονάδες από 59.4 μονάδες τον Ιανουάριο.

Ο δείκτης για τις πωλήσεις κατοικιών σε εκκρεμότητα αυξήθηκε 1,7% τον Ιανουάριο στο εποχικά προσαρμοσμένο μέγεθος των 104,2 μονάδων, όπως ανακοίνωσε η National Association of Realtors. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" έκαναν λόγο για άνοδο 2%.

Πτώση σημείωσε τον Φεβρουάριο η καταναλωτική εμπιστοσύνη στις ΗΠΑ, υποχωρώντας από το υψηλότερο επίπεδο των τελευταίων 11 ετών. Ο δείκτης που καταρτίζει το Πανεπιστήμιο του Μίτσιγκαν διολίσθησε στις 95,4 μονάδες, από 98,1 μονάδες τον Ιανουάριο. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις 94 μονάδες.

Επιστροφή στο ΧΑ

Την Τετάρτη 4 Μαρτίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άυλη μορφή, ποσού 875 εκατομμυρίων ευρώ, λήξεως 4 Σεπτεμβρίου 2015.

Χειρότερα από την αρχική εκτίμηση είναι τα στοιχεία για την πορεία του ΑΕΠ το 2014. Όπως ανακοίνωσε η ΕΛΣΤΑΤ, με βάση τα διαθέσιμα εποχικά διορθωμένα στοιχεία (προσωρινά), το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) σε όρους όγκου, το 4ο τρίμηνο του 2014 παρουσίασε μείωση 0,4% σε σχέση με το 3ο τρίμηνο έναντι της μείωσης 0,2% που είχε υπολογιστεί στην πρώτη εκτίμηση. Ταυτόχρονα, σε σύγκριση με το 4ο τρίμηνο του 2013, παρουσίασε αύξηση 1,3% έναντι της αύξησης 1,7% που είχε υπολογιστεί αρχικά. Με βάση και αυτές τις εξελίξεις, το ΑΕΠ του 2014 σημείωσε άνοδο 0,75% για το σύνολο της χρονιάς.

Από εκεί και πέρα, ο Γενικός Δείκτης στις 17.00 βρέθηκε στις 886,71 μονάδες και μέσω των τελικών δημοπρασιών έκλεισε στις 880,48 μονάδες με ημερήσιες απώλειες 2,67%.

Ο τζίρος περιορίστηκε στα 101,5 εκατ. από τα οποία τα 6,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΔΕΗ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΥΡΩΒ, ΠΕΙΡ).

Άλλαξαν χέρια 176521945 τίτλοι, από τους οποίους οι 161066302 διακινήθηκαν στο ταμπλώ του FTSE25.

Κακή η τελική εικόνα με 34 ανοδικές μετοχές έναντι 92 πτωτικών, ενώ για 29 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 6%.

Από τις μετοχές του FTSE25, μόνιμα με θετικό πρόσημο κινήθηκε η ΕΕΕ, ενώ δεν ήλθαν σε επαφή με το "πράσινο" οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΙΓ, ΑΡΑΙΓ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ, ΜΥΤΙΛ, ΟΛΠ, ΟΤΕ και ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΟΛΠ και Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι Εθνική και ΟΠΑΠ.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Τρ. Κύπρου, που σήμερα κινήθηκε μόνιμα με θετικό πρόσημο.

Νέες ανακατατάξεις έφερε η σημερινή συνεδρίαση στην πρώτη 5αδα των κεφαλαιοποιήσεων του Χ.Α.:

"Γκανιάν" η ΕΕΕ (5,936 δισ), ενώ κατόπιν "σκληρού φώτο - φίνις" η Εθνική (4,734 δισ) "επέπλευσε" της Alpha Bank (4,724 δισ). Σε σχετική απόσταση ο ΟΤΕ (4,362 δισ), ενώ σημαντικά πιο πίσω δείχνει να μένει η Πειραιώς (3,465 δισ).

Από εκεί και πέρα, ασφαλώς και η επόμενη εβδομάδα δείχνει ότι θα ξεκινήσει μα αυξημένους προβληματισμούς, ενώ τα ξένα χαρτοφυλάκια θα παραμείνουν στην πλευρά των πωλητών, όσο συνεχίζονται οι Κυβερνητικές παλινωδίες, οι "ατυχείς" δηλώσεις και οι ενδοκυβερνητικές διαφορετικές απόψεις.

--ΧΠΑ

Με καθαρά πτωτική τάση ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας και του μήνα, με τις συναλλαγές να υποχωρούν σημαντικά στο συμβόλαιο του δείκτη και να παρουσιάζουν αυξητικές διαθέσεις στα Σ.Μ.Ε. επί μετοχών (49.202 συμβόλαια).

Μειώθηκαν οι ανοιχτές θέσεις για τον μήνα Μάρτιο, που έφθασαν τα 35.978 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.027, 4.898 για τον Μάρτιο, 126 για τον Απρίλιο και 3 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 260,75) κινήθηκε μεταξύ 254,25 και 268 μονάδων, γυρίζοντας σε premium 0,85%.

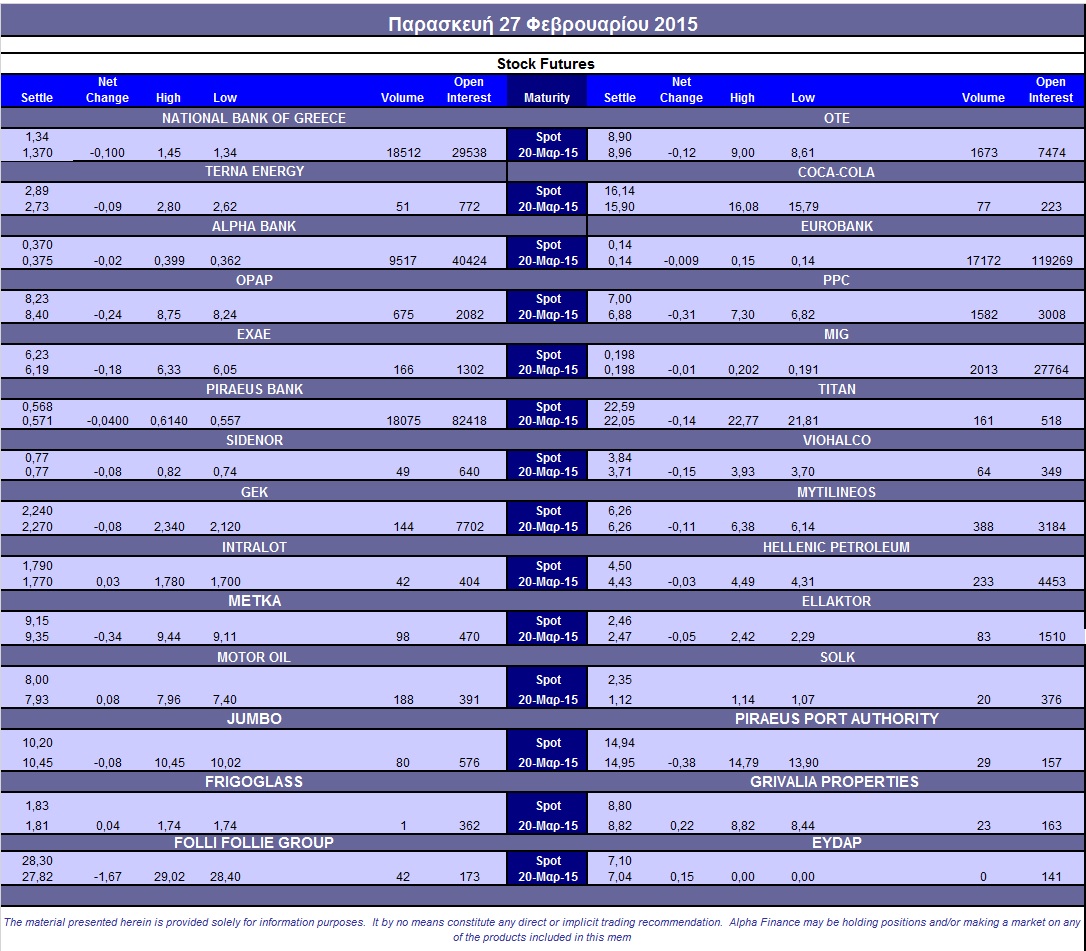

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (52.717 ΔΕΗ, 6.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.733), ΔΕΗ (1.582), Alpha Bank (9.517), Εθνική (18.532), Πειραιώς (18.575), Eurobank (17.172), ΟΠΑΠ (747), Μυτιληναίο (388), MIG (2.013), ΓΕΚ (144), Ελ. Πετρέλαια (233), ΕΧΑΕ (166), Τιτάνα (161), Motor Oil (188). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE παρέμεινε στο 82%, με τον όγκο συναλλαγών να παραμένει σε χαμηλά επίπεδα, στα συνολικά 392 δικαιώματα (347 δικαιώματα αγοράς και 45 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (45.748.319 τεμ.), Eurobank (50.399.112 τεμ.), Πειραιώς (32.703.065 τεμ.), Εθνική (2.051.490 τεμ.).

Πηγή: Alpha Finance