Η Αγορά, μετά το ανοδικό ξέσπασμα της Τρίτης, δείχνει να επιστρέφει εκ νέου στην εσωστρέφεια, παρακολουθώντας με ιδιαίτερη αγωνία τις ενδοκυβερνητικές τριβές, τόσο για την πρόσφατη συμφωνία της Κυβέρνησης με τους Δανειστές και πολύ περισσότερο αυτές που αφορούν τον "καυτό" τομέα των ιδιωτικοποιήσεων.

Αναδιαρθρώσεις δεικτών όπως του Stoxx 600 (23/3) αλλά και πιθανές του MSCI Greece (27/2) ή του FTSE (Μάρτιος) αναμένεται να επηρεάσουν την Αγορά, όμως αυτοί από πολλούς αναλυτές θεωρούνται ως "έκτακτοι" παράγοντες.

Από την άλλη, ίσως αξίζουν υποσημείωσης οι πληροφορίες που θέλουν κάποιες ΑΧΕ να πίεσαν για σημαντικό περιορισμό των ανοιχτών θέσεων, εν όψει τέλους μήνα, με ότι αυτό μπορεί να συνεπάγεται για τους καθημερινούς traders.

Σε κάθε περίπτωση, η "τοξική" εικόνα των έντονων ημερήσιων διακυμάνσεων δεν λέει να λάβει τέλος στον Τραπεζικό κλάδο και αυτό είναι και μία ένδειξη για την ταυτότητα των επενδυτών που "κινούν τα νήματα" της Ελληνικής Αγοράς, οι οποίοι σαφώς και έχουν πολύ βραχυπρόθεσμη αντίληψη τοποθετήσεων.

Δεν είναι λίγοι αυτοί που υποστηρίζουν ότι η νευρικότητα που παρατηρείται στο Τραπεζικό ταμπλό είναι απόλυτα δικαιολογημένη, καθώς παραμένει χαμηλή η "ορατότητα" όσον αφορά την επιστροφή των καταθέσεων, ενώ παραμένουν οι "ασκήσεις επί χάρτου" όσον αφορά την αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων από Ιδιώτες και Επιχειρήσεις.

Αξίζει να σημειωθεί ότι σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, το επίπεδο των καταθέσεων του Ιδιωτικού Τομέα στις Ελληνικές Τράπεζες μειώθηκε κατά 12,2 δισ. ευρώ, στα 155,4 δισ. ευρώ τον Ιανουάριο. Πλέον οι καταθέσεις στις Ελληνικές Τράπεζες βρίσκονται στο χαμηλότερο επίπεδο από τα μέσα του 2012.

Σύμφωνα με τα Κυβερνητικά σχέδια και μία πρώτη μελέτη του τμήματος ανάλυσης της Beta Sec., η Κυβέρνηση θα νομοθετήσει για το πάγωμα των κατασχέσεων της πρώτης κατοικίας, για τους ιδιοκτήτες που δεν μπορούν να αντέξουν οικονομικά να αποπληρώσουν τα δάνειά τους, αν και τα κριτήρια θα επεκταθούν σε σύγκριση με το προηγούμενο έτος για την κάλυψη ακίνητα αξίας έως 300.000 ευρώ. Αυτό το πάγωμα θα καλύψει το υπόλοιπο του τρέχοντος έτους. Η Κυβέρνηση θα θέσει επίσης νέα όρια για το εισόδημα και τις καταθέσεις για τους ιδιοκτήτες σπιτιού. Επί του παρόντος, περίπου 40.000 δανειολήπτες έχουν λάβει ειδοποιήσεις αποκλεισμού.

Το δεύτερο βήμα αφορά 100.000 δανειολήπτες, που ζουν σήμερα στα όρια, ή κάτω από τα επίπεδα της φτώχειας, με τα μη εξυπηρετούμενα δάνεια να φθάνουν στο ύψος των 3 δισ ευρώ.

Επίσης ο Υπουργός κ. Γιώργος Σταθάκης είπε ότι η Κυβέρνηση θα δημιουργήσει ένα "ενδιάμεσο φορέα" για τη διαχείριση των μη εξυπηρετούμενων δανείων των Τραπεζών που θα αγοράσει μη εξυπηρετούμενα δάνεια από τις Τράπεζες στην τιμή των 50 pct της ονομαστικής τους αξίας, με τους δανειολήπτες να προχωρούν σε μερική εξόφληση του χρέος τους και το Κράτος να καλύπτει το ένα τρίτο της αξίας. Σύμφωνα με τον Υπουργό, η νομοθεσία αυτή θα χρειαστεί ένα χρονικό διάστημα άνω των έξι μηνών για να τεθεί σε ισχύ.

Αναφορικά με τα επιχειρηματικά δάνεια, το σχέδιο προβλέπει δύο στάδια: το πρώτο θα καλύπτει τις μικρές και μεσαίες Επιχειρήσεις με βάση το μοντέλο των στεγαστικών δανείων και το δεύτερο θα καλύψει μεγάλα επιχειρηματικά δάνεια, σε μία κίνηση που οι Τράπεζες δεν θα πληγούν από την αναδιάρθρωση των Επιχειρήσεων και ταυτόχρονα θα επιτρέψει στις Επιχειρήσεις να αποπληρώσουν τα δάνειά τους.

Με αυτά τα δεδομένα και σύμφωνα με τους αναλυτές της Beta Sec., η "επόμενη μέρα" παραμένει γρίφος και αυτό θα διατηρήσει την υψηλή μεταβλητότητα για τον Τραπεζικό κλάδο, κάτι που θα συνεχίσει να αποτρέπει τις τοποθετήσεις επενδυτικών κεφαλαίων μακράς πνοής και αυτό ίσως συνεχίσει να προβληματίζει για το κατά πόσο η εγχώρια Χρηματιστηριακή Αγορά έχει την δυνατότητα, ή την ελκυστικότητα, προσέλκυσης τέτοιων επενδυτών, καθώς το μεταβατικό διάστημα των επόμενων τεσσάρων μηνών ενδέχεται να διατηρήσει το μακροοικονομικό ρίσκο σε χαμηλότερα μεν, σημαντικά δε, επίπεδα (!)

Με τα παραπάνω δεδομένα, όλα δείχνουν ότι το τετράμηνο παράτασης της δανειακής σύμβασης θα είναι τετράμηνο αναμονής και δοκιμασίας για το Χ.Α., όπου θα είναι εμφανής η παρουσία κερδοσκοπικών κεφαλαίων. Οι συντηρητικοί και σαφώς "σοβαρότεροι" επενδυτές θα περιμένουν τις εξελίξεις και πιθανότατα την νέα συμφωνία που υπάρξει για το χρέος και το επόμενο πρόγραμμα της Χώρας.

Σε περίπτωση επίτευξης νέας συμφωνίας και σύμφωνα με το συγκρατημένα αισιόδοξο σενάριο, ο Γενικός Δείκτης του Χ.Α. δεν αποκλείεται να κινηθεί προς νέα υψηλά, υψηλότερα από την "κορυφή" του 2014, με ότι αυτό μπορεί να συνεπάγεται.

Μέχρι τότε και για τους επόμενους, προσεχείς, μήνες, η κερδοσκοπία, το ημερήσιο trading, το "stock picking" και οι κινήσεις τακτικής θα είναι τα κυριότερα, καθημερινά, χαρακτηριστικά, με το δεύτερο χρηματιστηριακό εξάμηνο να έχει τις προϋποθέσεις για κάτι καλύτερο, αν η Κυβέρνηση ξεπεράσει τους "σκοπέλους" εντός και εκτός των τειχών.

Δυστυχώς όλες αυτές οι πιθανές εξελίξεις, μέχρι στιγμής τουλάχιστον, δείχνουν να επηρεάζουν μόνο το ταμπλό του FTSE25 και ελάχιστες μετοχές μεσαίας και μικρότερης κεφαλαιοποίησης. Το υπόλοιπο και σημαντικά μεγαλύτερο κομμάτι του εγχώριου χρηματιστηριακού ταμπλώ, συνεχίζει να βιώνει την απόλυτη συναλλακτική απαξίωση, ενώ αρκούν ελαχιστότατες εντολές πώλησης, προκειμένου να βυθίσουν τις αποτιμήσεις σε ακόμα χαμηλότερα επίπεδα.

Απόλυτα ενδεικτική της υπάρχουσας και συνεχιζόμενης απαξίωσης, όχι μόνο από τους ενεργούς επενδυτές, αλλά και από τους βασικούς μετόχους και η σημερινή τελική εικόνα του ταμπλό, που βρήκε 32 τίτλους να σημειώνουν απώλειες από 4,07% έως 20%, με όγκο συναλλαγών από 7 έως 10529 κομμάτια!

Μένοντας στα "χαμηλότερα στρώματα" του ταμπλό, ίσως αξίζει αναφοράς η σχετική κινητικότητα σε Αττικής και Τρ. Ελλάδος, ενώ ο Καρέλιας συμπλήρωσε τέταρτη συνεχόμενη ανοδική συνεδρίαση κλείνοντας σε νέα ιστορικά υψηλά!

Αξίζει εδώ να σημειωθεί ότι η εικόνα των βασικών δεικτών του Χ.Α., κατά την σημερινή συνεδρίαση, θα ήταν σημαντικά χειρότερη, αν δεν έβαζαν σχετική "πλάτη" οι ΕΕΕ (+1,03%) και ΟΤΕ (+0,78%, σχετική ικανοποίηση από τα αποτελέσματα 2014 και την επιστροφή σε διανομή μερίσματος), ενώ προς το τέλος μικρές βοήθειες έδωσε και η Motor Oil (+1,04%). Η μετοχή της τελευταίας έχει σαν πρώτη σημαντική αντίσταση τα 7,85 ευρώ, ενώ ανοδική διαφυγή μπορεί να δώσει κίνηση προς τα 8,70 ευρώ. Η πρώτη στήριξη στα 7,46 ευρώ.

Σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, ο Γενικός Δείκτης μπορεί να υποχωρήσει μέχρι τις 880 - 860 μονάδες και ο FTSE25 μέχρι τις 263 - 260 μονάδες, χωρίς αυτή η κίνηση να "διαταράξει" την βραχυπρόθεσμη ανοδική τάση, όμως από την άλλη ισχυροποιείται σε σημαντικό βαθμό η επόμενη ζώνη αντίστασης των 960 - 980 μονάδων.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, η νέα κωλυσιεργία της Αγοράς, κάνει ακόμα πιο "δύσπεπτη" την ζώνη των 300 - 310 μονάδων.

Για τους πιο βιαστικούς που κινούνται με βάση τα ημερήσια διαγράμματα, το 265 είναι και η κοντινή μας στήριξη αλλά και το "Stop" στο "Intraday long". Καθοδική διάσπαση μπορεί να μας φέρει στην περιοχή του 258, minimum. Το 272-273 είναι στην παρούσα η βραχυπρόθεσμη αντίσταση, που κατοχύρωση και μόνο μπορεί να μας δώσει και πάλι μία προσπάθεια προς τις 281 μονάδες.

Αξίζει να σημειωθεί ότι, κατά την σημερινή συνεδρίαση, τόσο ο Γενικός, όσο και ο Τραπεζικός δείκτης κινήθηκαν μόνιμα με αρνητικό πρόσημο, ενώ σημαντικές πιέσεις υπέστησαν και τα περισσότερα από τα Τραπεζικά warrants.

Ο Τραπεζικός δείκτης βρέθηκε να υποχωρεί μέχρι τις 794,66 μονάδες (-5,58%), για να ανακάμψει σχετικά λόγω της μερικής αντίδρασης του τίτλου της Εθνικής, ενώ ο Γενικός Δείκτης υποχώρησε μέχρι τις 895,46 μονάδες (-2,99%).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Αίσθηση προκάλεσαν και οι αξιοπρόσεκτες πιέσεις σε ΟΠΑΠ (-5,05% και λόγω της διακοπής του πρωταθλήματος που δεν αποκλείεται να επηρεάσει τους τζίρους στο "Πάμε Στοίχημα"), MIG (-5,78%), Μέτκα (-5,19%), Μυτιληναίο (-4,45%) και ΟΛΠ (-4,19%).

Στα χαρακτηριστικά της συνεδρίασης, η σημαντική μείωση του τζίρου (ο χαμηλότερος των τελευταίων επτά συνεδριάσεων), ενώ καμία διαφοροποίηση δεν παρουσιάστηκε στην Αγορά Παραγώγων, με τους εκεί ενεργούς παίκτες να ακολουθούν και σήμερα την κίνηση της spot Αγοράς.

Μερική επανεμφάνιση των πωλητών στην Αγορά ομολόγων, ώθησε σχετικά υψηλότερα τις αποδόσεις των Ελληνικών Κρατικών τίτλων, κοντινής λήξης: 3ετες (12,86%), 5ετες (11,53%) και 10ετες (8,30%).

Τι σχολιάζουν οι αναλυτές της αγοράς

"Μετά την ανοδική κίνηση στο Χ.Α., ως προεξόφληση της συμφωνίας Κυβέρνησης και Εταίρων και την παραμονή της Χώρας στο ευρώ, ο Γενικός Δείκτης, στις 2 τελευταίες συνεδριάσεις, υποχωρεί προς τις 900 μονάδες" αναφέρει ο Πάνος Δάντης.

Η κατοχύρωση σημαντικών βραχυπρόθεσμων κερδών και η αβεβαιότητα που επικρατεί σχετικά με την δημοσιονομική κατάσταση της Χώρας είναι οι βασικές αιτίες.

Είναι θετικό το ότι η Κυβέρνηση αντιλήφθηκε έγκαιρα την (οικονομική) πραγματικότητα της Χώρας και κατάφερε και έκλεισε την συμφωνία για μια περίοδο - γέφυρα 4 μηνών, έως ότου αποφασιστεί το νέο πρόγραμμα με τους Εταίρους / Θεσμούς.

Αν τελικά συμφωνηθεί ο περιορισμός των πρωτογενούς πλεονάσματος στο 1,5% τον χρόνο, αυτό θα αποτελεί σοβαρή επιτυχία και βάση για την "οξυγόνωση" της Οικονομίας, υπό προϋποθέσεις.

Όμως θα πρέπει να τηρηθούν κάποιες δεσμεύσεις, κυρίως αυτές περί μεταρρυθμίσεων Κράτους και Οικονομίας και φυσικά οι Εταίροι να μην κάνουν πίσω από τις υποσχέσεις τους.

Το Χ.Α. θα εξακολουθήσει να είναι εγκλωβισμένο ανάμεσα στις μακροοικονομικές εξελίξεις στην Οικονομία, την ανεπαρκή ρευστότητα στην Αγορά, τις σχέσεις με τους Εταίρους και τις εξελίξεις στις διεθνείς Αγορές. Συνεπώς η μεταβλητότητα θα είναι ιδιαίτερα αυξημένη και τα κέρδη θα πρέπει να κατοχυρώνονται αμέσως από τους βραχυπρόθεσμους.

Οι μακροπρόθεσμοι θα πρέπει σιγά - σιγά να αρχίσουν να "κτίζουν" χαρτοφυλάκιο, αφού με ορίζοντα 10ετίας η διαφορά αγορών στις 900 ή στις 700 μονάδες θα είναι πολύ μικρή.

Τεχνικά, αντιστάσεις ο ΓΔ έχει στις 1023 μονάδες, στις 1048 και μετά στις 1200 μονάδες, που όμως είναι πολύ δύσκολο να βρεθεί στην παρούσα φάση. Οι στηρίξεις στις 750 και 705 μονάδες, βραχυπρόθεσμα.

Κυματικά υπάρχουν 2 σενάρια. Είτε ο ΓΔ είναι στο κύμα 2 του 5 από τα υψηλά του 2007, με κίνηση προς τις 1050 μονάδες max, είτε έχει ολοκληρώσει κίνηση 1-2-3 του 5 και είναι στο κύμα 4 του 5, με τον ίδιο στόχο. Στην πρώτη περίπτωση τα περιθώρια υποχώρησης είναι μεγάλα (μπορεί και μεγαλύτερα των 400 μονάδων), ενώ στην δεύτερη κυματική περίπτωση τα περιθώρια διόρθωσης, για τον Γενικό Δείκτη, εξαντλούνται 200 μονάδες χαμηλότερα.

"Σε κάθε περίπτωση οι επόμενοι μήνες, μέχρι το Καλοκαίρι, θα είναι δύσκολοι για την Οικονομία και τους επενδυτές" τονίζει ο CEO της Alfa Alliance.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν και την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, ενώ από τους "πράσινους" δείκτες ξεχώρισαν οι Nikkei (+1,08% και νέα υψηλά 15 ετών) και Shanghai (+2,18%, εν μέσω προσδοκιών πως την επόμενη εβδομάδα η Κυβέρνηση θα προχωρήσει στην εφαρμογή περισσότερων μέτρων χαλάρωσης για την ενίσχυση της Οικονομίας).

Μικρά κέρδη στην Ευρώπη, επιφυλακτικό το ξεκίνημα της συνεδρίασης στην Wall Street.

Μικρά κέρδη για τα πολύτιμα μέταλλα, αξιοπρόσεκτες πιέσεις για US Oil και ευρώ.

Ξεκινώντας από την Ευρώπη και την Γερμανία, ο δείκτης καταναλωτικής εμπιστοσύνης του Οικονομικού Ινστιτούτου GfK αυξήθηκε στις 9,7 μονάδες από 9,3 μονάδες τον προηγούμενο μήνα. Πρόκειται για το υψηλότερο επίπεδο από τον Οκτώβριο του 2001. Σύμφωνα με δημοσκόπηση του Reuters, η μέση πρόβλεψη έκανε λόγο για διαμόρφωση του δείκτη καταναλωτικής εμπιστοσύνης στο 9,5.

Στην Ευρωζώνη, ο δείκτης οικονομικού κλίματος ενισχύθηκε το Φεβρουάριο στο 102,1 από 101,4 τον προηγούμενο μήνα. Για το σύνολο της Ευρωπαϊκής Ένωσης, ο δείκτης ανήλθε στο 105,1.

Μεταφερόμενοι στις ΗΠΑ, οι παραγγελίες διαρκών καταναλωτικών αγαθών αυξήθηκαν 2,8% τον Ιανουάριο στις ΗΠΑ, σύμφωνα με τα στοιχεία από το Υπουργείο Εμπορίου. Οι αναλυτές του Marketwatch περίμεναν ότι οι παραγγελίες καταναλωτικών αγαθών θα αυξηθούν κατά 0,5%.

Άνοδο σημείωσε την προηγούμενη εβδομάδα ο αριθμός των νέων αιτήσεων επιδομάτων ανεργίας. Οι αρχικές αιτήσεις επιδομάτων ανεργίας αυξήθηκαν κατά 31.000 στο εποχικά προσαρμοσμένο μέγεθος των 313.000 για την εβδομάδα που ολοκληρώθηκε στις 21 Φεβρουαρίου, όπως ανακοίνωσε το Υπουργείο Εργασίας. Οι αναλυτές σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για υποχώρηση των νέων αιτήσεων στις 290.000.

Ο δείκτης τιμών καταναλωτή στις ΗΠΑ, υποχώρησε κατά το εποχικά προσαρμοσμένο ποσοστό του 0,7% τον Ιανουάριο σε σχέση με τον Δεκέμβριο, σύμφωνα με τα στοιχεία που δημοσιοποίησε το Υπουργείο Εργασίας. Πρόκειται για την πρώτη ετήσια πτώση από τον Οκτώβριο του 2009. Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της Wall Street Journal, ανέμεναν υποχώρηση 0,6% στις συνολικές τιμές τον Ιανουάριου σε σχέση με τον Δεκέμβριο.

Επιστροφή στο ΧΑ

Η Ευρωπαϊκή Κεντρική Τράπεζα θα επαναφέρει την εξαίρεση (waiver) για την χρήση των Ελληνικών ομολόγων, ως ενέχυρων για την παροχή ρευστότητας, όταν το Διοικητικό Συμβούλιο κρίνει πως έχουν αποκατασταθεί οι συνθήκες για επιτυχή ολοκλήρωση του προγράμματος, δήλωσε ο Μάριο Ντράγκι.

Στα 3,30 από 5,20 ευρώ προηγουμένως μειώνει την τιμή-στόχο της μετοχής της Eλλάκτωρ η IBG , σε έκθεσή της στην οποία διατηρεί σύσταση "buy".

Επιστρέφοντας στα της σημερινής συνεδρίασης, το Χ.Α., λαμβάνοντας υπόψη σχετικό αίτημα της Επιτροπής Κεφαλαιαγοράς, αποφάσισε την άρση της αναστολής διαπραγμάτευσης των μετοχών της Alco, από σήμερα Πέμπτη 26 Φεβρουαρίου 2015, καθόσον η εταιρεία προέβη στη σύνταξη και δημοσίευση της οικονομικής κατάστασης της περιόδου 1.1.-30.09.2014 και πλέον εκλείπει ο λόγος θέσης των μετοχής της σε καθεστώς αναστολής διαπραγμάτευσης. Από την ίδια ημερομηνία οι μετοχές της εταιρείας θα διαπραγματεύονται στην κατηγορία Επιτήρησης.

Όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 901,89 (-2,29%) και μέσω των τελικών δημοπρασιών έκλεισε στις 904,59 μονάδες με απώλειες 2%.

Καλύτερη της ενδοσυνεδριακής η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 104 πτωτικών, ενώ 14 τίτλοι τερμάτισαν την συνεδρίαση με διψήφιο ποσοστό πτώσης (!)

Ο τζίρος υποχώρησε στα 118,2 εκατ. από τα οποία τα 24,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΓΡΙΒ, ΠΕΙΡ, ΤΙΤΚ, ΦΦΓΚΡΠ, ΠΕΙΡΤΠ, ΕΛΠΕ, ΑΛΦΑ, ΑΛΦΑΤΠ).

Διακινήθηκαν συνολικά 168187153 τίτλοι, από τους οποίους οι 151079843 άλλαξαν χέρια στο ταμπλώ του FTSE25.

Μένοντας στους θεωρούμενους Δεικτοβαρείς τίτλους, 17 από αυτούς (ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΙΓ, ΑΡΑΙΓ, ΓΕΚΤΕΡΝΑ, ΓΡΙΒ, ΔΕΗ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΕΤΚ, ΜΥΤΙΛ, ΟΛΠ, ΟΠΑΠ, ΤΕΝΕΡΓ, ΤΙΤΚ) δεν ήλθαν σε επαφή με το θετικό πρόσημο.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Μέτκα και στο υψηλό ημέρας οι ΕΕΕ, ΕΧΑΕ, Motor Oil, Folli Follie Group.

Ευνόητο είναι πως οι τελευταίες πτωτικές συνεδριάσεις, έφεραν και νέες ανακατατάξεις στις πρώτη πεντάδα των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (5,774 δισ), Εθνική (5,158 δισ), Alpha Bank (5,069 δισ), ΟΤΕ (4,460 δισ) και Πειραιώς (3,783 δισ ευρώ).

---ΧΠΑ

Καθαρά πτωτική συνεδρίαση, η προτελευταία της χρηματιστηριακής εβδομάδας, με κυριότερο χαρακτηριστικό την αύξηση των συναλλαγών στο συμβόλαιο του δείκτη και την σημαντική μείωση στα Σ.Μ.Ε. επί μετοχών (49.202 συμβόλαια).

Μειώθηκαν οι ανοιχτές θέσεις για τον μήνα Μάρτιο, που έφθασαν τα 36.744 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 11.500, 11.422 για τον Μάρτιο, 78 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 266,25) κινήθηκε μεταξύ 264,75 και 272 μονάδων, κλείνοντας με discount 0,50%. Μετά τις 17.00, οι τελευταίες πράξεις έγιναν κοντά στην θεωρητική τους τιμή.

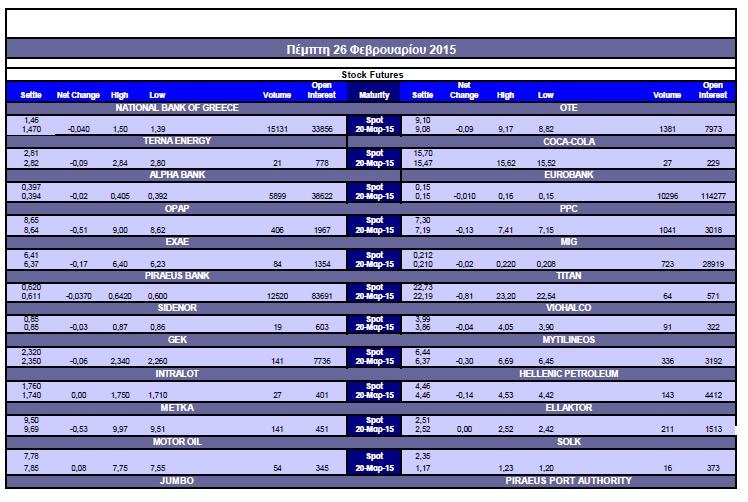

Αυξήθηκε ο αξιοσημείωτος δανεισμός τίτλων (17.269 ΔΕΗ, 210.000 Εθνική, 49.595 Ελ. Πετρέλαια, 6.154 Intralot, 169.784 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.411), ΔΕΗ (1.041), Alpha Bank (5.899), Εθνική (15.131), Πειραιώς (12.721), Eurobank (10.296), ΟΠΑΠ (406), Μυτιληναίο (336), MIG (723), ΓΕΚ (141), Ελ. Πετρέλαια (143), Ελλάκτωρα (211), Jumbo (103), Μέτκα (141). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE υποχώρησε οριακά στο 82%, με εξαιρετικά χαμηλό όγκο συναλλαγών, καθώς μόλις 231 δικαιώματα άλλαξαν χέρια σήμερα (48 calls και 183 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (47.734.350 τεμ.), Eurobank (50.058.936 τεμ.), Πειραιώς (32.961.071 τεμ.), Εθνική (2.051.490 τεμ.).

Πηγή: Alpha Finance