Συνεδρίαση που επιφύλασσε εκπλήξεις και εξέθεσε όσους τοποθετήθηκαν στα υψηλά ημέρας και θα περιμένουν το επόμενο ανοδικό κύμα, αν και όποτε έλθει για να απεγκλωβιστούν, η τελευταία της χρηματιστηριακής εβδομάδας.

Παρά το γεγονός ότι οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με θετικό πρόσημο, το "κουδούνι της λήξης" τους βρήκε αρκετά χαμηλότερα από τα υψηλά ημέρας, κάτι που συνέβη και με την συντριπτική πλειονότητα των επιμέρους Δεικτοβαρών τίτλων.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η Αγορά έλαβε πολύ σοβαρά υπ΄ όψιν τις δηλώσεις των εμπλεκομένων που ακολούθησαν το χθεσινό κλείσιμο και μέχρι το σημερινό Eurogroup και είχε σοβαρές προσδοκίες ότι κάποια θετική ένδειξη θα έβγαινε από την σημερινή "μάζωξη" των Υπουργών Οικονομικών της Ευρωζώνης.

"Όλα θα πρέπει να γίνουν προκειμένου να αποτραπεί ο κίνδυνος να μείνει η Ελλάδα από χρήματα πριν υπάρξει η συμφωνία" δήλωσε η Άγκελα Μέρκελ μετά την χθεσινή συνάντηση που είχε με τον Έλληνα Πρωθυπουργό.

Από την άλλη, ο επικεφαλής του Eurogroup, Γερούν Ντάισελμπλουμ, δήλωσε ότι "από Ελληνικής πλευράς υπάρχει μεγάλη αποφασιστικότητα για επίτευξη συμφωνίας", ενώ δεν ήταν λίγοι οι αισιόδοξοι που εκτιμούσαν σαν πολύ πιθανό ένα "ενδιάμεσο" Eurogroup, πριν το επόμενο της 11ης Μαϊου, με καθαρά Ελληνικό θέμα.

Μάταια οι περισσότερο συγκρατημένοι επεσήμαναν ότι η άτυπη, καταληκτική, ημερομηνία για το τέλος των διαπραγματεύσεων είναι πρακτικά τα τέλη Μαΐου. Ο λόγος είναι ότι χρειάζονται εβδομάδες ώστε να περάσει η συμφωνία (αν υπάρξει) από τα διάφορα Όργανα-Θεσμούς και μετά από τα Κοινοβούλια. Έτσι θα φθάσουμε στις 30 Ιουνίου που είναι η ημερομηνία-σταθμός κι η οποία πλασάρεται πλέον ανεπισήμως από τους μετριοπαθείς κύκλους των δανειστών και την Κομισιόν.

Στο ίδιο μήκος κύματος και ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε, που λίγο πριν ξεκινήσουν οι εργασίες του άτυπου Eurogroup, δήλωσε πως "δεν περιμένει αποφασιστική πρόοδο στο Ελληνικό ζήτημα από αυτή τη συνεδρίαση στη Ρίγα".

Απομονώνοντας τις επιφυλακτικές δηλώσεις και μην λαμβάνοντας υπ΄ όψιν τις αμέσως προηγούμενες περιπτώσεις όπου η αισιοδοξία των εγχώριων Κυβερνητικών Αξιωματούχων έχει αποδειχθεί έως και ανεδαφική, η σημερινή συνεδρίαση ξεκίνησε με τόσο ενθουσιασμό, που μετά από πολύ καιρό και για αρκετούς Δεικτοβαρείς τίτλους, ενεργοποιήθηκε "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας).

Πιο συγκεκριμένα, με "flying start" ξεκίνησαν την συνεδρίαση οι Alpha Bank, Eurobank, MIG, EEE, Εθνική, Πειραιώς, Αεροπορία Αιγαίου, Ελλάκτωρ, ΕΧΑΕ, ΟΛΠ και Τέρνα Ενεργειακή.

Χαρακτηριστικό των πρώτων 150 λεπτών της συνεδρίασης ήταν οι πυκνές συναλλαγές, οι οποίες κατέβασαν εντυπωσιακά στροφές, λίγο μετά τις 13.00.

Ο Γενικός Δείκτης αναρριχήθηκε μέχρι τις 769,86 μονάδες (+4,52%) και ο Τραπεζικός μέχρι τις 580,07 μονάδες (+11,26%).

Δεν χρειάζεται ιδιαίτερη φαντασία για να καταλάβει κάποιος ότι της ανοδικής εκτίναξης ηγήθηκε ο Τραπεζικός κλάδος, "αγαπημένο πεδίο δραστηριοποίησης των traders".

Ο τίτλος της Alpha Bank αναρριχήθηκε μέχρι τα 0,2750 ευρώ (+10%), της Εθνικής μέχρι τα 1,15 ευρώ (+10,58%), της Eurobank μέχρι τα 0,123 ευρώ (+11,82%) και της Πειραιώς μέχρι τα 0,3250 ευρώ (+17,33%).

Από κοντά και τα Τραπεζικά warrants. Ο παραστατικός τίτλος της Alpha Bank "ανηφόρισε" μέχρι τα 0,4650 ευρώ (+15,10%), της Εθνικής μέχρι τα 0,181 ευρώ (+11,73%) και της Πειραιώς μέχρι τα 0,067 ευρώ (+19,64%).

Από τις υπόλοιπες μετοχές του 25αρη, τα μεγαλύτερα αρχικά κέρδη σημείωναν οι ΓΕΚΤΕΡΝΑ (έως 1,5 ευρώ, +8,7%) και Ελλάκτωρ (έως 1,62 ευρώ, +8%).

Το σκηνικό άλλαξε εν ριπή οφθαλμού, μόλις "είδε το φως δημοσιότητας" δημοσίευμα του Bloomberg που αναφερόταν στους βαρείς χαρακτηρισμούς που απηύθυναν οι Ευρωπαίοι Ομόλογοί του στο πρόσωπο του κ. Βαρουφάκη, με την αγορά να αδειάζει εντυπωσιακά και τον Γενικό Δείκτη να χάνει σε ελάχιστα λεπτά περίπου 30 μονάδες (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ακολούθησαν δηλώσεις Ευρωπαίων Αξιωματούχων, που μόνο υποστηρικτικές δεν θα μπορούσαν να χαρακτηριστούν για την ψυχολογία των αγοραστών.

Σύμφωνα με τον Γερούν Ντάισελμπλουμ "υπάρχουν ακόμα μεγάλες διαφορές για να καλυφθούν τα κενά. Ο χρόνος τελειώνει. Χάθηκε πολύς χρόνος το τελευταίο δίμηνο και πρέπει να επιταχύνουμε. Η ευθύνη ανήκει στην Ελληνική Πλευρά που έχει και τη μεγαλύτερη ανάγκη να προχωρήσει". "Θα εξετάσουμε το θέμα στο επόμενο Eurogoup στις 11 Μαϊου", δήλωσε ο επικεφαλής του Eurogroup, βάζοντας έτσι "πάγο" στις προσπάθειες για έκτακτη συνεδρίαση των Υπουργών Οικονομικών.

"Θα δίνουμε ELA όσο οι Ελληνικές Τράπεζες είναι φερέγγυες και έχουν τα απαραίτητα collateral" ξεκαθάρισε ο επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας, Mario Draghi, αλλά παράλληλα έδωσε σήμα ότι η ΕΚΤ μπορεί να προχωρήσει σε αύξηση του "κουρέματος" που επιβάλλει για τα Ελληνικά ομόλογα.

Αξίζει να σημειωθεί ότι στο "άδειασμα" της Αγοράς, από το ταμπλό του FTSE25: πρόλαβαν και κοκκίνισαν οι ΑΛΦΑ, ΕΤΕ, ΑΡΑΙΓ, ΒΙΟ, ΓΡΙΒ, ΔΕΗ, ΕΕΕ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ, ΟΠΑΠ, ΟΤΕ, ΤΕΝΕΡΓ, ΤΙΤΚ.

Σύμφωνα με την άποψη εμπειρότατου, εγχώριου, παράγοντα της Αγοράς, "οι δηλώσεις που ακολούθησαν το σημερινό Eurogroup σε καμία περίπτωση δεν συνηγορούν για το θετικό πρόσημο του Δείκτη, έστω και αν αυτός έκλεισε σχετικά χαμηλότερα από τα υψηλά ημέρας". Σύμφωνα με τον ίδιο, "για το επόμενο Eurogroup της 11ης Μαϊου είναι εξαιρετικά μακρύς, χρηματιστηριακά, χρόνος και αν δεν υπάρξει κάποια εξέλιξη - θετικός καταλύτης, 'απαγορεύεται' ακόμα και σκέψη τοποθετήσεων, υψηλότερα της ζώνης 750 - 760, ιδιαίτερα στον Τραπεζικό κλάδο".

Από εκεί και πέρα και παρά τις επιφυλακτικές εκτιμήσεις της συντριπτικής πλειονότητας των αναλυτών, ήταν εμφανές ότι τα ενεργά χαρτοφυλάκια, έστω και με σημαντικά κατεβασμένο τζίρο στο δεύτερο μισό της συνεδρίασης, ήθελαν με κάθε τρόπο να πείσουν ότι η σημερινή ανοδική κίνηση δεν ήταν "fake" και ότι μπορεί να έχει και συνέχεια, για αυτό και μετά τις 14.20 πήραν νεότερες πρωτοβουλίες, ανασύροντας τον Δείκτη από τα χαμηλά ημέρας.

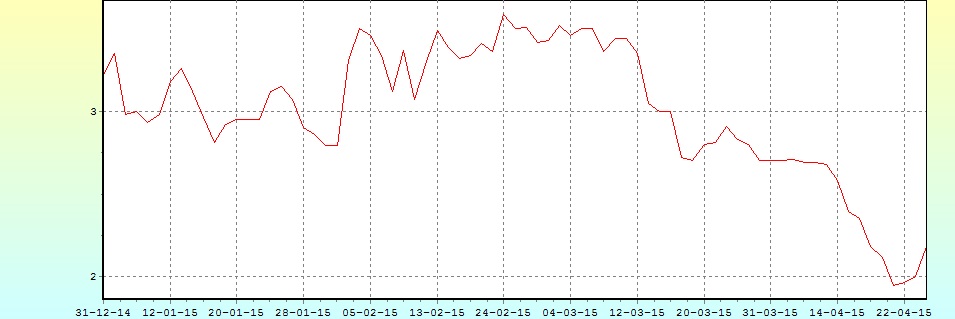

Το διάγραμμα της Φουρλής από την αρχή του έτους

Όμως το εντυπωσιακό "ξεφούσκωμα" της Αγοράς, που ακολούθησε το σημερινό Eurogroup, το γεγονός ότι το δεύτερο "up" σημειώθηκε με σημαντικά χαμηλότερο τζίρο, αλλά και η συμπλήρωση τριών θετικών συνεδριάσεων που αυξάνει το δέλεαρ κατοχύρωσης βραχυπρόθεσμων κερδών (παρά την σημαντική σημερινή ενδοσυνεδριακή "εξαέρωση"), ιδιαίτερα στον Τραπεζικό κλάδο, αφήνει σημαντικά ερωτηματικά για την βραχυπρόθεσμη συνέχεια και για την εικόνα των πρώτων συνεδριάσεων της επόμενης εβδομάδας, όπου θα κριθεί και η "τύχη", όσων σήμερα "έμειναν με χαρτιά".

Ασφαλώς και στις Αγορές δεν υπάρχει ποτέ ταύτιση απόψεων. Έτσι και τώρα υπάρχει και η αισιόδοξη σχολή σκέψης, σύμφωνα με την οποία η Ελληνική Κυβέρνηση ετοιμάζεται για αξιοπρόσεκτη "κυβίστηση" που θα γίνει και η αφορμή για μία κατ΄ αρχήν συμφωνία και οι τρεις συνεχόμενες συνεδριάσεις δεν είναι απλά "μαξιλάρι" πριν την επιστροφή των πωλητών, αλλά "αποχρώσες ενδείξεις" ότι κάτι αλλάζει προς το καλύτερο.

Σε αυτό το τελευταίο δείχνουν να συνηγορούν και οι εμπλεκόμενοι στην Αγορά ομολόγων, που "κούρεψαν" κάπως τις αποδόσεις των Ελληνικών Κρατικών τίτλων στις κοντινές λήξεις: 10ετες (12,19%), 5ετες (17,52%) και 3ετες (24,52%).

Από εκεί και πέρα και ανεξάρτητα αν το τελευταίο κομμάτι της συνεδρίασης είχε περισσότερο "καλλωπισμό" των αποτιμήσεων και λιγότερο ουσιαστικό αγοραστικό ενδιαφέρον, σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, θα μπορούσε να χαρακτηριστεί θετικό το κλείσιμο του Γενικού Δείκτη μέσα στο καθοριστικό επίπεδο των 760 με 778 μονάδων, καθώς ανοδική διαφυγή θα προκαλέσει αλλαγή ψυχολογίας και αναδιάταξη των "Buyers".

Περίπου η ίδια θετική εικόνα και για τον δείκτη υψηλής κεφαλαιοποίησης, που άφησε πίσω του την αντίσταση των 225 μονάδων και πάρα πολλά θα κριθούν στην "μάχη" των 230 μονάδων.

Από εκεί και πέρα σε μία Αγορά που δεν ξέρει που πάει και η βραχυπρόθεσμη τάση εξαρτάται αποκλειστικά από πολιτικές δηλώσεις - εξελίξεις, κάθε πρόβλεψη μπορεί να αποδειχθεί εξαιρετικά επισφαλής. 'Έτσι μόλις χθες η Αγορά κυνηγούσε το μέρισμα του ΟΛΘ (-0,05%) και τα σενάρια για αυξημένο μέρισμα σε ΕΥΔΑΠ (+1,29%) και ΕΥΑΘ (+2,02%), σήμερα και οι τρεις τίτλοι "πέρασαν στο ντούκου" και οι traders επέστρεψαν στον Τραπεζικό κλάδο, τα "χαρτιά" του οποίου στις αρχές της εβδομάδας τα "πέταγαν από τα παράθυρα".

Για όσους ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε έφερε κέρδη 4,35% για τον Γενικό Δείκτη και 23,75% για τον κλαδικό δείκτη των Τραπεζών, ενώ η μέση μικτή αξία συναλλαγών αυξήθηκε κατά 32% και διαμορφώθηκε στα 95 εκατ. Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 7,82% και ο Τραπεζικός απώλειες 41,41%.

Τι σχολιάζουν οι αναλυτές της αγοράς

- Βαγγέλης Σιούτης

"Εβδομάδα έντονων διακυμάνσεων και συγκινήσεων η τρέχουσα με καθημερινές ανατροπές στη ψυχολογία και στις προσδοκίες των επενδυτών" αναφέρει ο Βαγγέλης Σιούτης.

Δευτέρα και Τρίτη πτώση με αναφορές σε έξοδο από το ευρώ, σε "ατύχημα", σε αύξηση του "haircut" των "collaterals" των Ελληνικών Τραπεζών από την ΕΚΤ. Τετάρτη και Πέμπτη προσδοκίες από την συνάντηση Τσίπρα-Μέρκελ και πιο αισιόδοξες δηλώσεις από Ευρωπαίους Αξιωματούχους για συμφωνία σύντομα.

Ο Γενικός Δείκτης αφού διέσπασε πτωτικά τις 720 μονάδες κινήθηκε, ενδοσυνεδριακά και κάτω από τις 700 μονάδες (νέο χαμηλό έτους και επίπεδα που είχε να δει από τον Σεπτέμβριο του 2012) για να αντιδράσει στη συνέχεια ως τις 770 μονάδες από τις προσδοκίες για πρόοδο στο σημερινό Eurogroup που η διάψευση τους οδήγησαν σε έντονη μεταβλητότητα στη σημερινή συνεδρίαση.

Σε εβδομαδιαίο διάγραμμα κρατήθηκε το χαμηλό των 721 μονάδων αλλά η Αγορά χρειάζεται κάτι περισσότερο από το σημερινό Eurogroup, που επιβεβαιώθηκε η μεγάλη απόσταση ως την συμφωνία για να τις κρατήσει.

Η μεταβλητότητα θα παραμείνει στο ΧΑ που θα κινείται με βάση από τη μία τις δηλώσεις για δημοψήφισμα, εκλογές, μηδενική ρευστότητα και από την άλλη για πρόοδο στις διαπραγματεύσεις, νέο Eurogroup, νέες συναντήσεις. Σε αυτό το θολό τοπίο που μπορεί να διαρκέσει ως τον Ιούλιο, το σίγουρο είναι ότι βάλλεται η πραγματική Οικονομία που δοκιμάζει τις αντοχές της.

"Οι συντηρητικοί επενδυτές απέχουν μέχρι να ξεκαθαρίσει το επενδυτικό περιβάλλον, ενώ οι βραχυπρόθεσμοι κινούνται τεχνικά με τις στηρίξεις του Γενικού Δείκτη στις 720 και στη συνέχεια στις 640 μονάδες και τις αντιστάσεις στις 780 και 850 μονάδες" επισημαίνει ο υπεύθυνος συναλλαγών της Guardian Trust Sec.

-Μάνος Χατζηδάκης

"Τι εβδομάδα (!)" αναφέρει ο Μάνος Χατζηδάκης.

Όταν στο ξεκίνημα της συνεδρίασης της περασμένης Τρίτης ο Γενικός Δείκτης κατέγραψε νέο χαμηλό έτους (691 μονάδες) και ο Τραπεζικός δείκτης υποχωρούσε σε χαμηλά 29 ετών δύσκολα μπορούσε να εκτιμηθεί αυτό που θα ακολουθούσε.

Ο Γενικός Δείκτης άλλαξε πορεία και κινήθηκε έως τα επίπεδα των 769 μονάδων καταγράφοντας απόδοση 11,3% μέσα σε τέσσερις συνεδριάσεις. Σε επίπεδο επιμέρους τίτλων οι αποδόσεις ήταν ακόμα πιο εντυπωσιακές καθώς στους Τραπεζικούς τίτλους καταγράφηκαν βραχυπρόθεσμα κέρδη έως και 65%.

Το ανοδικό ξέσπασμα είχε διάχυση και σε άλλους τίτλους της μεγάλης κεφαλαιοποίησης οι οποίοι ωστόσο υποαπέδωσαν καθώς είχαν υποστεί μικρότερες απώλειες στο προηγούμενο χρονικό διάστημα. Πέρα από την εικόνα των αποδόσεων και την γενική αφύπνιση των περισσότερων μετοχών, το ταμπλώ έδειξε ότι έχει "εφεδρείες" αγοραστών αρκεί να υπάρχει η είδηση, ή έστω η προσδοκία της είδησης.

Η είδηση ωστόσο που προσδοκούσε η Αγορά δεν ήρθε από την Λετονία και οι επενδυτές έμειναν με την εικόνα της προόδου των διαπραγματεύσεων η οποία ήταν μάλλον λίγη για να δικαιολογήσει το μέγεθος της ανόδου που είχε προηγηθεί. Ανεξάρτητα με τις διακυμάνσεις των μετοχών και των ομολόγων, οι εξελίξεις στο θέμα της διαπραγμάτευσης παρουσίασαν κάποια πρόοδο, η συνάντηση του Έλληνα Πρωθυπουργού με την Γερμανίδα Καγκελάριο την Πέμπτη ήταν ενθαρρυντική, ως προς τις δηλώσεις που ακολούθησαν και από τις δύο πλευρές και αυτό ίσως να δείχνει ότι παρά την αστοχία συμφωνίας στο Eurogroup της Παρασκευής, υπάρχουν περισσότερα θετικά σημεία αναφοράς για να κλείσει το Ελληνικό ζήτημα στο επόμενο Eurogroup (11 Μαΐου), ή σε κάποια ενδιάμεση ημερομηνία.

Τεχνικά ο Γενικός Δείκτης μετά την διάσπαση των 720 μονάδων ανέπτυξε ταχύτητα διαφυγής διασπώντας και τις 700 μονάδες καταγράφοντας νέο χαμηλό έτους. Από εκεί ωστόσο ξεκίνησε μια έντονα ανοδική κίνηση με συνεχόμενα κλεισίματα στο υψηλό ημέρας, ή κοντά σε αυτό, αφήνοντας εκτεθειμένους τους πωλητές. Η ένταση της ανόδου και η ταχύτητά της ενεργοποίησε εκ νέου αγοραστικό σήμα από τον MACD, ενώ το ανοδικό "κενό" του ανοίγματος της Παρασκευής είναι αποτέλεσμα της δυναμικής που σταδιακά ενισχύεται με περισσότερη συνεισφορά τίτλων, δείγμα της διάχυσης της ανοδικής διάθεσης σε μεγαλύτερο κύκλο Δεικτοβαρών μετοχών.

Μέχρι στιγμής ότι έχει κάνει ο Γενικός Δείκτης είναι προϊόν της συμπίεσης τιμών που έχει προηγηθεί. Μία μονάδα μόλις υψηλότερα από το κλείσιμο της Παρασκευής, η τάση αλλάζει σε ανοδική καθώς εκεί βρίσκεται η χρονοσειρά του κινητού μέσου των 30 ημερών, ενώ τα πράγματα θα γίνουν ακόμα πιο συμπαγή για τους αγοραστές σε υπέρβαση των 800 μονάδων διπλώνοντας τα δύο βασικά σήματα αγορών από τους κινητούς μέσους των 30 και 50 ημερών.

Το ανοδικό σενάριο αν και μπήκε σε περιπέτεια άντεξε και αυτή την στιγμή έχει τις πιθανότητες με το μέρος του, παρά την έλλειψη του νέου που θα δικαιολογούσε έστω και μια περιορισμένη αισιοδοξία. Η προεξόφληση με τόσο εμφατικό τρόπο κάποιας θετικής εξέλιξης, ενδεχομένως να συνδέεται με γεγονότα τα οποία βρίσκονται προ των πυλών.

Ωστόσο λόγω των σημαντικών κερδών που έχουν ήδη βραχυπρόθεσμα καταγραφεί και σύμφωνα με την άποψη του υπεύθυνου του τμήματος ανάλυσης της Beta Sec., το ενδεχόμενο τοπικών φυσιολογικών κινήσεων κατοχύρωσης κερδών θα αυξήσει την προσφορά και ως εκ τούτου η συνέχιση του "από εδώ και πέρα" θα απαιτήσει υψηλότερη συναλλακτική δραστηριότητα η οποία πάντως την εβδομάδα που πέρασε προσέγγισε την ζώνη των 100 εκατ., ευρώ αυξημένη κατά 32% σε σχέση με την εβδομάδα μετά το Πάσχα.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκληρώθηκε και η τελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη ASX 200 (+1,51%) και τις μεγαλύτερες απώλειες για τον SENSEX 30 (-1,07%).

Πέριξ του προηγούμενου κλεισίματος κινούνται οι Ευρωπαϊκές Αγορές, με μικτά πρόσημα ξεκίνησε η συνεδρίαση στην Wall Street, με τον δείκτη Nasdaq να διεκδικεί νέα υψηλά 15ετιας (με τους επενδυτές εν αναμονή των συνεδριάσεων της Federal Reserve και της Τράπεζας της Ιαπωνίας την ερχόμενη εβδομάδα).

Νέες σημαντικές απώλειες για τον χρυσό, που απομακρύνεται αισθητά από το ψυχολογικό όριο των $1200 και για το US Oil, ενώ οριακά ψηλότερα κινείται το ευρώ.

Ξεκινώντας από την Ευρώπη και τη Γερμανία, ο δείκτης επιχειρηματικής εμπιστοσύνης Ifo ενισχύθηκε στο 108,6 τον Απρίλιο, ενώ οι αναλυτές προέβλεπαν ότι θα διαμορφωθεί στο 108,4.

Οι Γερμανικές Τράπεζες είχαν τη μεγαλύτερη έκθεση διασυνοριακών δανείων στην Ελλάδα - ακολουθούμενες από τις Αμερικανικές και τις Βρετανικές Τράπεζες, στο τέλος του 2014, σύμφωνα με στοιχεία που ανακοίνωσε η Τράπεζα Διεθνών Διακανονισμών (BIS). Από τα σχεδόν 46,8 δισ. δολάρια που όφειλαν στο εξωτερικό οι Έλληνες δανειολήπτες, στις Γερμανικές Τράπεζες αντιστοιχούσαν 13,3 δισ. δολάρια, στις Αμερικανικές 12,7 δισ. δολάρια και στις Βρετανικές 12,2 δισ. δολάρια. Οι Ολλανδικές Τράπεζες είχαν έκθεση 1,7 δισ. δολάρια, οι Γαλλικές 1,6 δισ. δολάρια και οι Ιταλικές 1,4 δισ. δολάρια, σύμφωνα με τα ίδια στοιχεία, που έχουν συλλεχθεί από 31 Χώρες και αντανακλούν τον "τελικό κίνδυνο", που σημαίνει ότι δεν υπάρχουν εγγυήσεις και ενέχυρα.

Μεταφερόμενοι στις ΗΠΑ, οι παραγγελίες διαρκών καταναλωτικών αγαθών αυξήθηκαν 4% τον Mάρτιο, σύμφωνα με τα στοιχεία από το Υπουργείο Εμπορίου. Οι αναλυτές του Marketwatch περίμεναν ότι οι παραγγελίες καταναλωτικών αγαθών θα αυξηθούν κατά 0,9%. Πάντως αφαιρουμένων των αμυντικών παραγγελιών, το μέγεθος έδειξε πτώση 0,5%.

Oι διεθνείς πωλήσεις των Αμερικάνικων κολοσσών έχουν δεχθεί ισχυρό πλήγμα από την ανατίμηση του δολαρίου και την επιβράδυνση στης αναδυόμενες, παρά την ανάκαμψη της οικονομίας των ΗΠΑ. Τα έσοδα από τις Αγορές εκτός ΗΠΑ αντιστοιχούν περίπου στο 30% των πωλήσεων των εταιρειών του S&P 500. Η άνοδος του δολαρίου έναντι ενός καλαθιού νομισμάτων είναι η μεγαλύτερη από το 1981, σύμφωνα με την Barclays. Εν τω μεταξύ, η ενίσχυση του δολαρίου έχει επιδράσει αρνητικά στις αναδυόμενες Αγορές, όπου το ΔΝΤ προβλέπει ότι η ανάπτυξη θα υποχωρήσει στο 4,3% αυτό το έτος.

Επιστροφή στο ΧΑ

Η αντίδραση της ΕΚΤ θα αποτελέσει το κλειδί των συνεπειών στην περίπτωση που η Ελλάδα δεν καταβάλει μια πληρωμή προς το ΔΝΤ εκτιμά η Fitch. O διεθνής οίκος εκτιμά ως πιθανότερο αποτέλεσμα μια συμφωνία της τελευταίας στιγμής που θα διασφαλίσει την χρηματοδότηση της Ελλάδας. Τονίζει ωστόσο πως το ρίσκο μιας χαμένης πληρωμής δεν μπορεί να αποκλειστεί. Η αντίδραση της ΕΚΤ αναμένεται να συνδεθεί με την πρόοδο των συζητήσεων μεταξύ της Ελληνικής Κυβέρνησης και των Ευρωπαίων Εταίρων.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο μεταξύ 769,86 (+4,52%) και 739,99 (+0,46%). Στις 17.00 βρέθηκε στις 760,52 (+3,25%) και μέσω των τελικών δημοπρασιών έκλεισε στις 761,56 με κέρδη 3,39%.

Ο τζίρος (ο μεγαλύτερος των τελευταίων 14 συνεδριάσεων) έφθασε τα 107,6 εκατ. από τα οποία τα 5,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΕΧΑΕ, ΟΤΕ). Επτά τίτλοι (ΕΤΕ, ΕΥΡΩΒ, ΑΛΦΑ, ΟΤΕ, ΠΕΙΡ, ΟΠΑΠ, ΦΦΓΚΡΠ) απέσπασαν το 81% της συνολικής μικτής αξίας συναλλαγών.

Ικανοποιητική η τελική εικόνα με 74 ανοδικές μετοχές έναντι 37 πτωτικών, ενώ για 27 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 5%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΥΡΩΒ, ΠΕΙΡ, ΓΕΚΤΕΡΝΑ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΠΕΛΑ, ΟΛΠ, ΦΦΓΚΡΠ). Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Ελ. Πετρέλαια, ΟΛΠ, Τιτάν και Jumbo.

Από τους θεωρούμενους Δεικτοβαρείς τίτλους, προσοχής χρειάζεται η Folli Follie Group, αν έχει τελειώσει ο πωλητής των τελευταίων ημερών. Πολλά θα κριθούν στην επόμενη αντίσταση των 24,00 ευρώ.

Χαμηλότερα του 25αρη, δεν μπορεί να περάσει απαρατήρητη η τέταρτη συνεχόμενη ανοδική συνεδρίαση για τον Fourli, που ολοκλήρωσε την σημερινή συνεδρίαση πολύ κοντά στο υψηλό ημέρας. Αν συνεχίσει να κινείται "βόρεια", η επόμενη τεχνική αντίσταση προσδιορίζεται στα 2,53 ευρώ.

Σημαντικές οι αλλαγές στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., όπου η ΕΕΕ (7,014 δισ) έχει αποσπασθεί σε μεγάλη απόσταση. Ακολουθούν οι Εθνική (3,921 δισ), ΟΤΕ (3,813 δισ), Alpha Bank (3,434 δισ), ΟΠΑΠ (2,472 δισ), Πειραιώς (1,952 δισ) και Κύπρου (1,838 δισ).

--ΧΠΑ

Συνεδρίαση έντονων "συγκινήσεων" και στην Αγορά Παραγώγων, με την μεταβλητότητα να εκτοξεύει τις συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (156.871 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 41.544 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 12.803, 12.151 για τον Μάιο, 612 για τον Ιούνιο και 40 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 229,5) κινήθηκε μεταξύ 220,25 και 231,75 μονάδων, γυρίζοντας σε υπερτίμηση 0,55%.

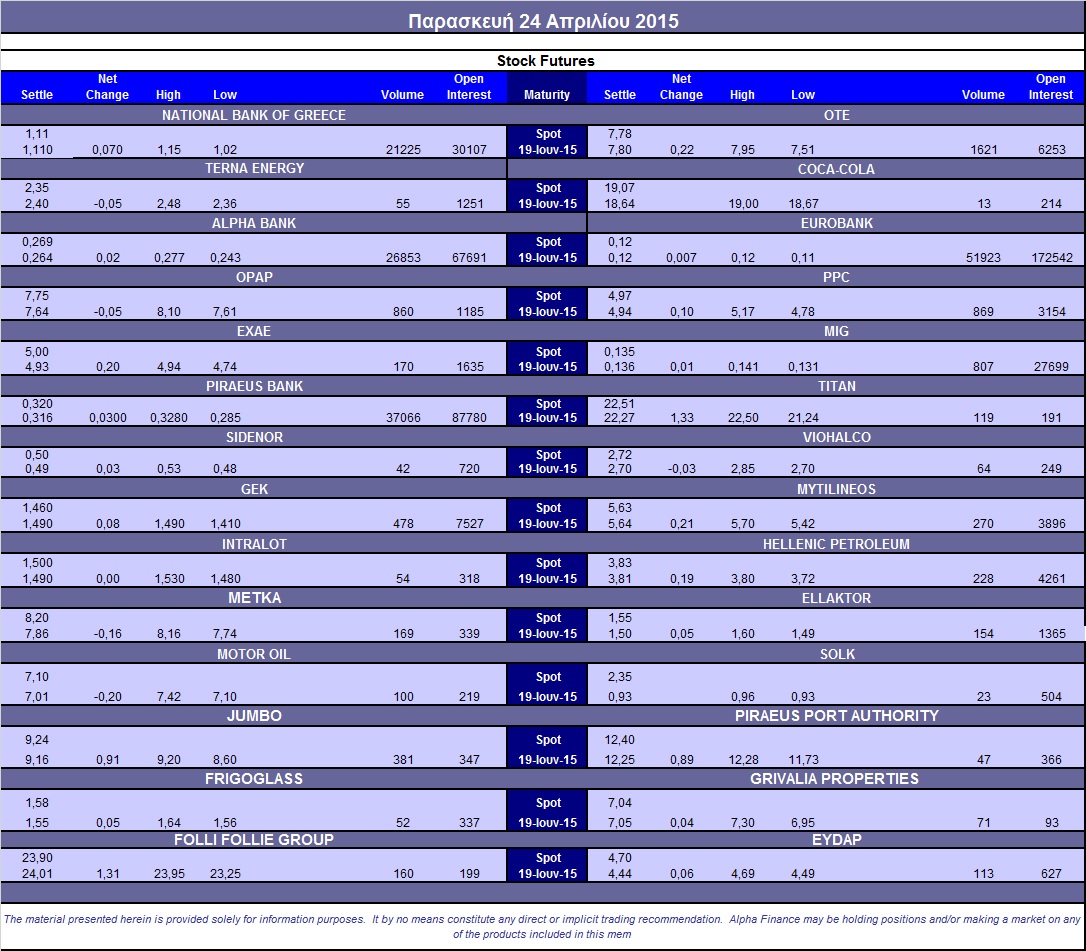

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (69.322 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (869), Alpha Bank (32.177), Εθνική (21.225), Πειραιώς (38.566), Eurobank (57.923), ΟΠΑΠ (880), ΟΤΕ (1.661), MIG (807), ΓΕΚ (478), Jumbo (381), Ελλάκτωρα (154), ΕΧΑΕ (170), Μυτιληναίο (270), ΕΥΔΑΠ (113), Μέτκα (169), Τιτάνα (119), Folli Follie Group (160), Motor Oil (100).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, νωχελική παρέμεινε η Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, αφού σημειώθηκαν μόλις 402 δικαιώματα (392 calls και 10 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 65%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (46.837.475 τεμ.), Eurobank (98.499.072 τεμ.), Πειραιώς (31.442.366 τεμ.), Εθνική (1.254.290 τεμ.), Folli Follie Group (1.092.572 τεμ.), ΔΕΗ (1.190.099 τεμ.).

Πηγή: Alpha Finance