Η τέταρτη συνεχόμενη ανοδική συνεδρίαση είναι γεγονός για τον Γενικό Δείκτη, αλλά και για τον κλαδικό δείκτη των Τραπεζών, με την Αγορά να αυξάνει προσδοκίες και πονταρίσματα για εξεύρεση λύσης και κατ΄ αρχήν συμφωνίας μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, έστω και αν αυτό το "front running" δεν "ακουμπάει" μέχρι στιγμής σε ουσιαστική είδηση.

Μάλιστα η ανακοίνωση "εσωτερικών αλλαγών" στην σύνθεση της ομάδας που κινεί τις διαπραγματεύσεις Ελλάδας και Θεσμών, ανέβασε στροφές στην ανοδική τάση και παρά το επιφυλακτικό ξεκίνημα και τις εναλλαγές προσήμων, μετά τις 13.30 ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο και το "κουδούνι της λήξης" τον βρήκε πολύ κοντά στο υψηλό ημέρας, έστω και αν η μερίδα του λέοντος από άποψη αγοραστικού ενδιαφέροντος περιορίστηκε στο ταμπλώ των Δεικτοβαρών μετοχών.

Είναι περισσότερο από πασιφανές ότι η εγχώρια Χρηματιστηριακή Αγορά ποντάρει στην "ομάδα" Τσίπρα - Δραγασάκη για σύντομες εξελίξεις με τελικό αποτέλεσμα την επίτευξη κατ΄ αρχήν συμφωνίας, μέχρι τα "δύσκολα" του Καλοκαιριού.

Μάλιστα οι εντολές αγορών έγιναν μαζικότερες και συμπεριέλαβαν μεγαλύτερο αριθμό μετοχών, μετά το δημοσίευμα της "Bild", σύμφωνα με το οποίο υπάρχει "κρυφή" λίστα μεταρρυθμίσεων του Αλέξη Τσίπρα.

Με βάση το δημοσίευμα της Γερμανικής εφημερίδας, ο Έλληνας Πρωθυπουργός είναι έτοιμος να "εγκαταλείψει κεντρικές προεκλογικές υποσχέσεις του", προκειμένου να αποδεσμευτεί η τελευταία δόση των 7,2 δισ. ευρώ του τελευταίου πακέτου στήριξης.

Αξίζει υπενθύμισης ότι ο Πρωθυπουργός Αλέξης Τσίπρας είχε τηλεφωνική επικοινωνία με την Καγκελάριο της Γερμανίας Άνγκελα Μέρκελ, σύμφωνα με κύκλους του Μεγάρου Μαξίμου, ενώ σήμερα θα υπάρξει τηλεδιάσκεψη του "Brussels Group". Το "Brussels Group" θα επαναληφθεί δια ζώσης την Τετάρτη με στόχο την επιτάχυνση των αποτελεσμάτων.

Ασφαλώς και δεν χρειάζεται ιδιαίτερη φαντασία, προκειμένου να αντιληφθεί κάποιος ότι και της σημερινής ανοδικής κίνησης ηγήθηκε ο Τραπεζικός κλάδος, συνεπικουρούμενος από τα Τραπεζικά warrants, κάτι που το επιβεβαιώνει με τον πλέον ενδεικτικό τρόπο το +9,34% του Τραπεζικού δείκτη, ενώ προσπάθεια αποσυμπίεσης σημειώθηκε και σε τίτλους Κατασκευαστικών εταιρειών που είχαν φθάσει σε υπερπουλημένα επίπεδα, όπως Ελλάκτωρ (+18,06%) και ΓΕΚΤΕΡΝΑ (+12,33%).

Από την άλλη, ίσως χρειάζεται ιδιαίτερα αυξημένη προσοχή, καθώς τα κέρδη δεν είναι διόλου ευκαταφρόνητα και αν οι προσδοκίες δεν επαληθευτούν από τις εξελίξεις (όπως έχει συμβεί πολλάκις στο παρελθόν), η συντριπτική πλειονότητα των εμπλεκομένων θα σπεύσει να πάρει τα σημαντικά βραχυπρόθεσμα κέρδη της. Να σημειωθεί ότι στις τέσσερις συνεχόμενες ανοδικές συνεδριάσεις ο Γενικός Δείκτης αθροίζει κέρδη 12,78% και ο Τραπεζικός δείκτης κέρδη 39,34%.

Σε αυτές τις τέσσερις συνεδριάσεις, η συνολική κεφαλαιοποίηση του Χ.Α ενισχύθηκε κατά 5,7 δισ. ευρώ.

Πέραν των προσδοκιών και του δημοσιεύματος της "Bild", οι ειδήσεις που ακολούθησαν το κλείσιμο της συνεδρίασης της Παρασκευής έως και σήμερα, ασφαλώς και σε καμία περίπτωση δεν συνηγορούσαν για το σημερινό, έως και "πανηγυρικό" κλίμα στο Χ.Α.

Την κρισιμότητα της απρόσκοπτης πρόσβασης των Ελληνικών Τραπεζών στον έκτακτο μηχανισμό ρευστότητας υπογράμμισε σε έκθεσή της η Goldman Sachs, τονίζοντας ότι τα σενάρια περί αύξησης του "κουρέματος" που επιβάλλεται στα εχέγγυα αυξάνουν τα ρίσκα για τις Τράπεζες. Σύμφωνα με τον οίκο, η δυνητική ρευστότητα που μπορούν να αντλήσουν οι Ελληνικές Τράπεζες μέσω του ELA μπορεί να μειωθεί κατά 30 δισ. ευρώ, σε μόλις 10 δισ. ευρώ σε περίπτωση αύξησης του "haircut" στο 50%.

Ο πρόεδρος της UBS Αξελ Βέμπερ δήλωσε ότι μια χρεοκοπία της Ελλάδας θεωρείται από το ΔΝΤ ολοένα και περισσότερο ως "συστημικά ελεγχόμενη", ενώ εκτίμησε ότι θα έχει πολύ μικρές επιπτώσεις στην ίδια τη UBS. Ο Βέμπερ τόνισε ότι η UBS έχει περιορίσει την έκθεσή της στο Ελληνικό χρέος εδώ και καιρό και ότι μια στάση πληρωμών θα έχει μηδαμινές επιπτώσεις.

Η Fed θεωρεί ότι ο κίνδυνος μιας αρνητικής έκβασης της Ελληνικής κρίσης έχει αυξηθεί και οδηγεί την Ευρωζώνη σε "αχαρτογράφητα ύδατα".

Σημαντική υποβάθμιση των προβλέψεών της για την ανάπτυξη της Ελλάδας φέτος σχεδιάζει η Ευρωπαϊκή Επιτροπή, όπως δήλωσε στην Γερμανική εφημερίδα "Handelsblatt" ο αντιπρόεδρος της Κομισιόν, Βλαντις Ντομπρόβσκις.

"Οι Υπουργοί Οικονομικών της Ευρωζώνης γίνονται ολοένα και πιο απαισιόδοξοι για την προσπάθεια διάσωσης της Ελλάδας", τόνισε ο επικεφαλής του Eurogroup Γερούν Ντάισελμπλουμ, σε συνέντευξή του στην Ολλανδική ιστοσελίδα "Volkskrant".

Ανεξαρτήτως προσδοκιών και δημοσιευμάτων, υπάρχουν ακόμα δύο ενδείξεις που συνηγορούν για το συγκρατημένα αισιόδοξο σενάριο.

Το πρώτο θετικό μήνυμα έρχεται από την Αγορά Παραγώγων, όπου σημειώθηκε σημαντική αύξηση των συναλλαγών, αλλά και "διακριτικό" κλείσιμο "short" θέσεων, με ότι αυτό μπορεί να συνεπάγεται.

Ελαφρώς πιο αισιόδοξοι και οι εμπλεκόμενοι στην Αγορά ομολόγων, όπου το μικρό αγοραστικό ενδιαφέρον οδήγησε στην νέα μικρή αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (11,81%), 5ετες (16,77%) και 3ετες (23,74%).

Από εκεί και πέρα, θετικά είναι τα μηνύματα και από την τεχνική ανάλυση, έστω και αν δεν χρειάζεται μεγάλη "προσπάθεια" προκειμένου το κλίμα να υποτροπιάσει εκ νέου. Σε κάθε περίπτωση και για τους παίκτες που ακολουθούν τις τεχνικές ενδείξεις αξίζει αναφοράς ότι o Γενικός Δείκτης άφησε πίσω του τον απλό ΚΜΟ των 30 ημερών (763 μονάδες) και ετοιμάζεται να "αναμετρηθεί με τον απλό ΚΜΟ των 50 ημερών (800 μονάδες).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ακόμα καλύτερη η τεχνική εικόνα για τον FTSE25. Ο δείκτης υψηλής κεφαλαιοποίησης άφησε πίσω του τόσο τον απλό ΚΜΟ των 30 ημερών (226 μονάδες), ενώ οριακά υπερφαλάγγισε και τον απλό ΚΜΟ των 50 ημερών (238 μονάδες), βάζοντας σε σκέψεις όσους διατηρούσαν θέσεις "short" και οι οποίοι προχώρησαν σε επιλεκτικό "short covering".

Εν κατακλείδι, η Αγορά, βραχυπρόθεσμα, μας έχει δώσει αγοραστικό σήμα, έχοντας μπει σε μία φάση αντίδρασης σίγουρα από πλευράς χρόνου και ίσως και τιμών. Το πως θα κινηθεί στην συνέχεια έχει να κάνει αν υπάρξει έστω και μία βραχυπρόθεσμη λύση την εβδομάδα που ξεκίνησε, μιας και η αβεβαιότητα στην συνέχεια μπορεί να βγάλει εκ νέου πωλητές. Το κακό είναι πως η Αγορά συνεχίζει να κινείται με βάση της ειδήσεις, την ψυχολογία και τις προσδοκίες έχοντας ξεχάσει τα fundamentals, τουλάχιστον βραχυπρόθεσμα.

Ο Τραπεζικός κλάδος, λόγω της μεγάλης εμπορευσιμότητας και volatility έχει τραβήξει πάνω του τους traders. Οι "σοβαροί" επενδυτές δεν θα πρέπει να παρασύρονται και να αυξάνουν θέσεις εκεί μειώνοντας σε τίτλους που ουσιαστικά έχουν καλύτερη συμπεριφορά, μιας και αυτό το μόνο που κάνει είναι να καταστρέφει τις αποδόσεις, ή σε περίπτωση "margin calls" να διαλύει χαρτοφυλάκια, τονίζουν αναλυτές.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις των αναλυτών, το ποσοστό επένδυσης στον Τραπεζικό κλάδο πρέπει να είναι εύκολα διαχειρίσιμο, μιας και το ρίσκο που αναλαμβάνεται σε διαφορετική περίπτωση είναι πολύ μεγαλύτερο.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η ανοδική αντίδραση συνεχίζεται με αφορμή της προσδοκίες για μία, έστω ενδιάμεση, συμφωνία που θα έδινε ανάσα ρευστότητας, αλλά πολύ περισσότερο ψυχολογίας, στην ήδη άσχημη κατάσταση που έχει περιέλθει η Οικονομία, επισημαίνει ο Ηλίας Ζαχαράκης.

Μπορεί με όλες τις κινήσεις της η Κυβέρνηση να κερδίζει χρόνο, θέλοντας, πιθανόν, να πάει σε μία συνολική συμφωνία τον Ιούνιο, παρόλα αυτά η Οικονομία δεν είναι και εύκολο να αντέξει ακόμα 1-2 μήνες στην κατάσταση που έχει περιέλθει.

Τα 7 δισ της δόσης έχουν ουσιαστικά φύγει από την πραγματική Οικονομία, κάνοντας σημαντική ζημιά στον Ιδιωτικό Τομέα που είναι αυτός που πρέπει να σηκώσει στους ώμους του την ανάπτυξη, ενώ η όποια εμπιστοσύνη υπήρχε αρχίζει και χάνεται σταδιακά, φτάνοντας πιθανόν και στην μοναδική "Βιομηχανία" μας που είναι ο Τουρισμός.

Οι παλινωδίες δεν φαίνεται να οδηγούν πουθενά, τουλάχιστον από πλευράς όποιου κέρδους, ή και ακόμα αν υπάρχει κάποιο κέρδος είναι δεδομένο ότι δεν καταφέρνει να είναι μεγαλύτερο από την όποια ζημιά έχει προκύψει, ή θα προκύψει στην πορεία.

Τα "κόκκινα" δάνεια και τα ληξιπρόθεσμα χρέη αυξάνονται γεωμετρικά, μιας και η έλλειψη ρευστότητας αλλά και η άσχημη ψυχολογία τα οδηγούν.

Το πρώτο 6μηνο του 2015, ήδη έχει χάσει τους όποιους στόχους και ακόμα και αν υπάρξει λύση είναι πολύ δύσκολο να ισορροπήσει την κατάσταση. Ο Ιδιωτικός Τομέας ήδη έχει βγει εκτός ορίων και δεν αντέχει περαιτέρω αναμονή με κίνδυνο να αρχίσει να καταρρέει σταδιακά.

Η χρηματαγορά παρόλα αυτά δείχνει ότι είναι ζωντανή μπροστά σε όλη αυτή την αβεβαιότητα, καθώς συνεχίζονται οι εκτιμήσεις ότι θα υπάρξει κάποια λύση της τελευταίας στιγμής. Έτσι λοιπόν κάποιοι παίρνουν θέση ή στηρίζουν τις υπάρχουσες περιμένοντας να επικρατήσει η λογική.

Από την άλλη η Αγορά βλέπει πως ο ELA συνεχίζει να στηρίζει τον Τραπεζικό κλάδο καλύπτοντας τις εκροές όποτε χρειάζεται, την ώρα που η Κυβέρνηση κοιτάει περισσότερο το πολιτικό της κόστος, μιας και έχει βρεθεί σε δύσκολη θέση σε σχέση με τις προεκλογικές θέσεις της, ξέροντας πως ή πρέπει να πάρει αποφάσεις με μέτρα και δάνειο με πιθανές πολιτικές εξελίξεις, ή να έρθει σε ρήξη χάνοντας σημαντικό πολιτικό έδαφος με σίγουρες πολιτικές εξελίξεις. Όλο αυτό το σκηνικό προκαλεί την αβεβαιότητα και το volatility στην Αγορά που δεν θα αλλάξει αν δεν υπάρξει μία ξεκάθαρη λύση.

Καλό θα ήταν να παρακολουθούμε τους τίτλους ξεχωριστά και να μην περιμένουμε να δούμε το σύνολο της Αγοράς για να κάνουμε κινήσεις.

Σύμφωνα με τον αντιπρόεδρο και διευθύνοντα σύμβουλο της Fast Finance ΑΕΠΕΥ, αρκετοί τίτλοι έχουν διαφορετική συμπεριφορά τόσο στην πτώση όσο και στις αντιδράσεις, ενώ θα πρέπει να ακολουθούμε τίτλους που έχουν καλύτερες άμυνες, μέχρις ότου η Αγορά αποκτήσει την ρευστότητα εκείνη που θα δώσει το έναυσμα για διάχυση του ενδιαφέροντος στις υπόλοιπες εταιρείες.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για Shanghai (+3,04%) και οι μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-0,95%).

Θετικό το κλίμα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street, με τον S&P 500 να διεκδικεί νέα ιστορικά υψηλά. Στο επίκεντρο αναμένεται να βρεθούν οι συνεδριάσεις των BoJ και Fed την Τετάρτη.

Πιέζονται χαμηλότερα US Oil και ευρώ, ενώ σημαντικά κέρδη σημειώνει ο χρυσός, που ξαναδοκιμάζει τιμές υψηλότερα των $1200.

Ξεκινώντας από την Ασία, σημαντική άνοδο σημείωσε ο τίτλος της HSBC μετά τα δημοσιεύματα για πιθανή πώληση των Αγγλικών δραστηριοτήτων της έναντι 20 δισ. στερλίνες.

Η Fitch Ratings υποβάθμισε την πιστοληπτική αξιολόγηση της Ιαπωνίας σε "Α" από "Α+". Όπως αναφέρει ο οίκος, αιτία είναι η αργή πρόοδος που καταγράφει η Χώρα του Ανατέλλοντος Ηλίου στην αντιμετώπιση του υπέρογκου Δημοσίου χρέους.

Ερχόμενοι στην Ευρώπη, για δεύτερη φορά μέσα σε διάστημα δύο μηνών, η Κυβέρνηση της Ισπανίας αναβαθμίζει τον στόχο ανάπτυξης. Πλέον, η Μαδρίτη βλέπει ανάπτυξη για το 2015 της τάξεως του 2,9%. Σημειώνεται πως αρχικά, ο στόχος ανάπτυξης για την Ισπανία είχε τεθεί στο 2%. Η Κυβέρνηση προχώρησε στην πρώτη αναβάθμιση το Φεβρουάριο, στο 2,4%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και σύμφωνα με την BNP Paribas, "το Ελληνικό ζήτημα εκτιμάται με ψυχραιμία από τις Αγορές, καθώς αυτές προεξοφλούν συμφωνία της Χώρας με τους Πιστωτές. Η βασική ημερομηνία που μας απασχολεί αναφορικά με την Ελλάδα είναι η 11η Μαΐου. Πιστεύουμε ότι στο τέλος θα υπάρξει συμφωνία. Οι Αγορές υποθέτουν ότι δεν θα υπάρξει 'Grexit', θεωρώντας, ωστόσο, ότι μπορεί η συμφωνία να γίνει την τελευταία στιγμή", τονίζει.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, ο Γενικός Δείκτης ξεκίνησε με νευρικότητα και εναλλαγές προσήμων, καθώς ήταν περισσότερο από εμφανείς οι κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών σε Τραπεζικούς τίτλους, ΟΤΕ και ΟΠΑΠ, κάτι που είχε σαν αποτέλεσμα ο Δείκτης να υποχωρήσει μέχρι τις 755,54 μονάδες (-0,79%).

Όπως προαναφέρθηκε, μετά τις 13.30 ο Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχήθηκε μέχρι τις 796,54 (+4,69%), στις 17.00 βρέθηκε στις 795,67 (+4,48%) και μέσω των τελικών δημοπρασιών έκλεισε στις 794,84 μονάδες με κέρδη 4,37%.

Ο τζίρος, ελαφρώς μειωμένος σε σχέση με αυτόν της Παρασκευής, περιορίστηκε στα 96,8 εκατ. από τα οποία τα 7,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΟΤΕ, ΑΡΑΙΓ, ΠΕΙΡ, ΦΦΓΚΡΠ).

Τουλάχιστον ικανοποιητική η τελική εικόνα με 87 ανοδικές μετοχές, έναντι 31 πτωτικών, ενώ για 30 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 7%.

Ξεκινώντας από το ταμπλώ του FTSE25, όπου και σήμερα ήταν εμφανής η παρουσία πωλητή σε Folli Follie Group (-0,25%) και Jumbo (-1,41%), μόνο ο τίτλος της Jumbo δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Ελλάκτωρ, ΕΥΔΑΠ και ΟΛΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι MIG, Motor Oil και Αεροπορία Αιγαίου.

Χαμηλότερα του 25αρη, δεν μπορεί να περάσει απαρατήρητη η πέμπτη συνεχόμενη ανοδική συνεδρίαση για τον Fourli (+6,88%) και η τέταρτη συνεχόμενη ανοδική για την ΕΥΑΘ (+8,33%), που έκλεισε και στο υψηλό ημέρας.

Κινήσεις κατοχύρωσης κερδών, παρά το ανοδικό ξεκίνημα στην Centric (-9,09%), σχετική κινητικότητα στον Ικτίνο (+10,67%), με "ανοιχτές" εντολές αγορών διαμορφώθηκαν τα ημερήσια κέρδη στην Βιοκαρπέτ (+14,74%), δεν λέει να σηκώσει κεφάλι ο Νηρέας (-7,22%), ενώ ξαφνικά ανέβασε συναλλαγές ο Ηρακλής (-16,67%), που συνδυάστηκαν με αξιοπρόσεκτη πίεση.

Τέλος από σήμερα και μετά την ισόποση αύξηση και μείωση του Μ.Κ., οι μετοχές της εταιρείας Πλαίσιο ήταν διαπραγματεύσιμες στο Χ.Α. με τελική ονομαστική αξία μετοχής € 0,33 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού € 0,50 ανά μετοχή στους μετόχους της εταιρείας με καταβολή μετρητών. Προσαρμοσμένη Τιμή Εκκίνησης: € 5,05.

--ΧΠΑ

Συνεδρίαση που ξεκίνησε με έκδηλη την νευρικότητα και τις εναλλαγές προσήμων και ολοκληρώθηκε κοντά στα υψηλά ημέρας και στην Αγορά Παραγώγων.

Σημαντικά αυξημένες οι συναλλαγές στο συμβόλαιο του δείκτη, ενώ αξιοπρόσεκτη μείωση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (90.466 συμβόλαια).

Μειώθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 36.846 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 15.983, 14.574 για τον Μάιο, 1.115 για τον Ιούνιο και 0 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 239,75) κινήθηκε μεταξύ 226 και 241 μονάδων, διατηρώντας την υπερτίμηση στο 0,52%.

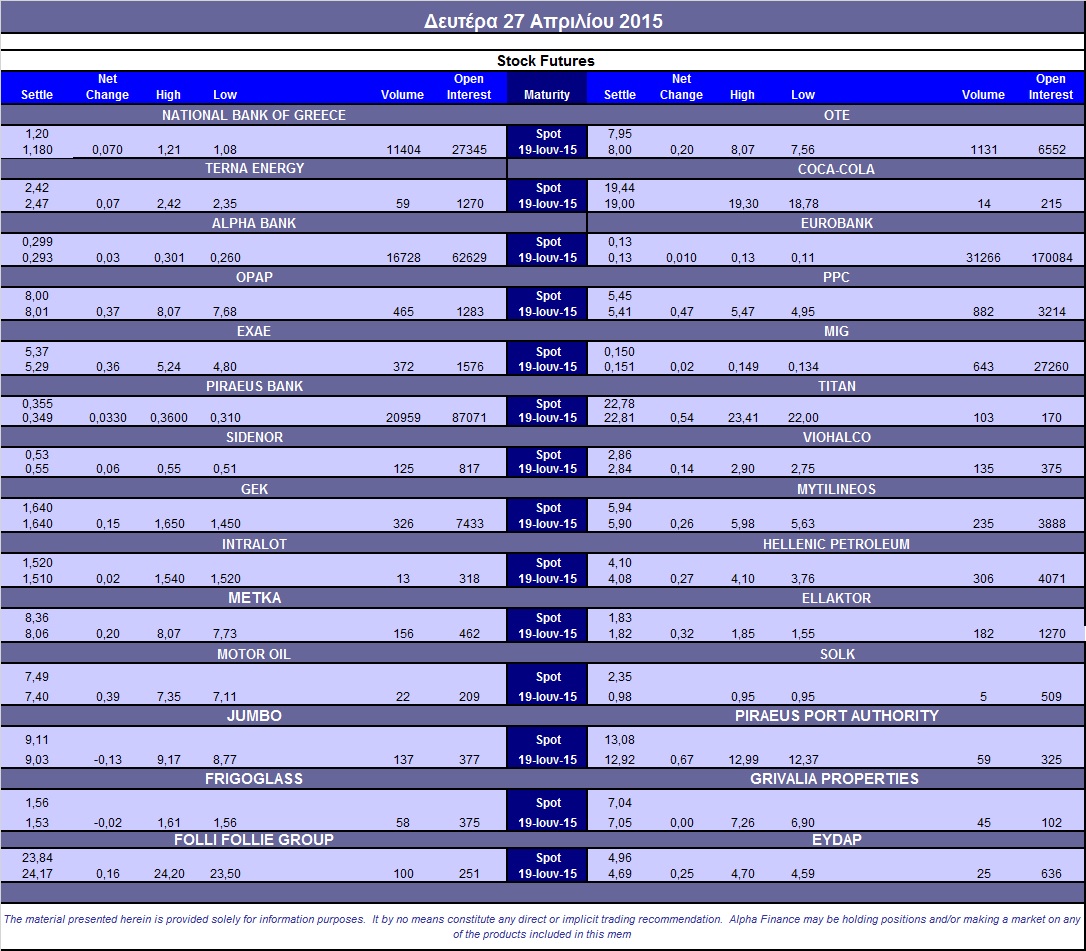

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (30.678 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (882), Alpha Bank (19.128), Εθνική (11.405), Πειραιώς (20.989), Eurobank (33.266), ΟΠΑΠ (475), ΟΤΕ (1.231), MIG (643), ΓΕΚ (326), Jumbo (137), Ελλάκτωρα (182), ΕΧΑΕ (372), Μυτιληναίο (235), Μέτκα (156), Τιτάνα (103), Folli Follie Group (100), Ελ. Πετρέλαια (306), Σιδενόρ (125), Viohalco (135).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υψηλής κεφαλαιοποίησης, υποχώρησε στο 61% ενώ οι επενδυτές έδειξαν σαφή προτίμηση προς τα δικαιώματα αγοράς (1.289 τμχ) έναντι των δικαιωμάτων πώλησης (μόλις 7 τμχ).

Ας σημειωθούν τα 50 δικαιώματα αγοράς για την Πειραιώς, λήξεως Μαϊου, με τιμή εξάσκησης τα 0,40 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (47.691.189 τεμ.), Eurobank (93.505.244 τεμ.), Πειραιώς (30.849.672 τεμ.), Εθνική (1.153.290 τεμ.), Folli Follie Group (1.092.572 τεμ.), ΔΕΗ (1.190.099 τεμ.).

Πηγή: Alpha Finance