Σε "πιθανές αναταράξεις λόγω αναδιάρθρωσης χαρτοφυλακίων" MSCI (οι αλλαγές του οποίου θα τεθούν σε εφαρμογή από 1η Σεπτεμβρίου) αναφερόταν το προσυνεδριακό σχόλιο και στον απόηχο αυτών των κινήσεων που ξεκίνησαν λίγο πριν το τελευταίο ημίωρο των συναλλαγών και την έναρξη της συνεδρίασης στη Wall Street απέδωσαν οι εγχώριοι παράγοντες της Αγοράς τις "αγριάδες" που σημειώθηκαν σε Alpha Bank (-10,64%), Eurobank (-10%) και Τιτάνα (-5,22%).

Αξίζει να σημειωθεί ότι ο τίτλος της Alpha Bank έκλεισε στο χαμηλό ημέρας, ενώ η Eurobank έφθασε να υποχωρεί έως και 17,5% και ο Τιτάνας έως και 7,34%, για να διορθώσουν σχετικά στη συνέχεια.

Υπενθυμίζεται ότι κατά τις τριμηνιαίες αλλαγές στους ομώνυμους δείκτες που ανακοίνωσε η MSCI δεν υπήρξε καμία προσθήκη ή διαγραφή ελληνικών μετοχών (στον MSCI Standard Greece περιλαμβάνονται οι μετοχές των τεσσάρων συστημικών Τραπεζών και των ΟΤΕ, ΟΠΑΠ, Τιτάν, Jumbo και Folli-Follie Group).

Το ημερήσιο διάγραμμα της Alpha Bank

Όμως και οι ελάχιστες αναδιαρθρώσεις σε μία Αγορά τόσο "ρηχή" όπως η ελληνική επέφεραν έως και ακραίες ημερήσιες διακυμάνσεις (!) "Contrarian" στην κίνηση των παραπάνω κινήθηκαν οι Lamda Development (+7,06%), Jumbo (+2,6%), με απλά θετικό πρόσημο τερμάτισαν τη συνεδρίαση οι Ελ. Πετρέλαια και Motor Oil, και αμετάβλητοι οι τίτλοι των Folli Follie Group, Grivalia και Τέρνα Ενεργειακή.

Αξίζει να σημειωθεί ότι από τον συνολικό τζίρο των 32,4 εκατ. ευρώ, τα 12 εκατ. ευρώ (περίπου) άλλαξαν χέρια από τις τελικές δημοπρασίες και μετά (!)

Το ημερήσιο διάγραμμα της Eurobank

Όσον αφορά στις "ειδικές συνθήκες" της σημερινής συνεδρίασης, συνεχίστηκε μέχρις ενός σημείου το "ιδιότυπο" arbitrage που ξεκίνησε την Παρασκευή μεταξύ του ADR και του τίτλου της Εθνικής, με αποτέλεσμα σήμερα ο τίτλος να ξεκινήσει με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), αναρριχήθηκε μέχρι τα 0,5430 ευρώ (+2,65%), όμως σχετικά γρήγορα έμεινε από δυνάμεις, μετά τις 15.00 γύρισε σε αρνητικό πρόσημο υποχωρώντας μέχρι τα 0,511 ευρώ (-3,4%), επαναδιεκδίκησε το θετικό πρόσημο προς το τέλος της συνεδρίασης, αλλά το "κουδούνι της λήξης" τον βρήκε με απώλειες 1,7%.

"Οι συνεδριάσεις των τελευταίων εβδομάδων έχουν λιγότερο ενδιαφέρον από το να παρακολουθείς στον τοίχο, μπογιά να στεγνώνει". Με αυτή την ατάκα απάντησε στον γράφοντα την στήλη εμπειρότατος, εγχώριος, αναλυτής της Χρηματιστηριακής Αγοράς και δυστυχώς η άποψή του δεν απέχει καθόλου από την σκληρή πραγματικότητα.

Αξίζει να αναφερθεί ότι για να συμπληρωθεί το πρώτο εκατομμύριο μικτής αξίας συναλλαγών, χρειάστηκαν 17 ολόκληρα λεπτά, το πρώτο ημίωρο συνεδρίασης βρήκε τον τζίρο, μόλις και μετά βίας στα 1,7 εκατ. και η πρώτη ώρα στα 2,5 εκατ. ευρώ.

Δεν υπάρχει αμφιβολία ότι ο μήνας που ολοκληρώθηκε σήμερα, ημερολογιακά και χρηματιστηριακά, θα μείνει στην ιστορία σαν ο μήνας που έδωσε την μεγαλύτερη ποσοστιαία υποχώρηση "ever" για τον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου (-16,23%, στις 3/8), έστειλε τον Τραπεζικό δείκτη και τους επιμέρους Τραπεζικούς τίτλους σε συνεχόμενα ιστορικά χαμηλά, ενώ "εξαφάνισε" τους Τραπεζικούς παραστατικούς τίτλους (το τελευταίο "bet" για τα Τραπεζικά warrants θα "παιχτεί" στο διάστημα Νοέμβριος 2015 έως τους πρώτους μήνες του 2016, όταν και θα έχει ολοκληρωθεί η ανακεφαλαιοποίηση του εγχώριου Τραπεζικού Συστήματος).

Από εκεί και πέρα, σήμερα είναι η τελευταία ημέρα ανακοίνωσης των αποτελεσμάτων α΄ εξαμήνου για τις εγχώριες εισηγμένες, πλην Τραπεζών που πήραν παράταση να ανακοινώσουν αποτελέσματα μέχρι τις 30/9. Όμως θεωρείται περισσότερο από βέβαιο, ότι στην παρούσα φάση η προσοχή της Αγοράς είναι επικεντρωμένη στις διεθνείς Αγορές (Κίνα και Fed θα καθορίσουν την τάση) και στις εγχώριες πολιτικές εξελίξεις, καθώς είναι κοινό μυστικό ότι στις περισσότερες περιπτώσεις των εισηγμένων εταιρειών, το δεύτερο μισό της τρέχουσας χρήσης θα είναι χειρότερο από το πρώτο καθώς οι εταιρείες θα γράψουν τα άσχημα νούμερα απόρροια των κεφαλαιακών ελέγχων και της όλης οικονομικής δυσχέρειας.

Από την άλλη και σύμφωνα με εγχώριους παράγοντες της Αγοράς, η διενέργεια εκλογών τον Σεπτέμβριο θα παρατείνει τη στάση αναμονής των όποιων επενδυτικών κεφαλαίων ανέμεναν την ψήφιση του τρίτου μνημονίου για να επιστρέψουν στην Ελληνική Αγορά. Η εξέλιξη αυτή θα επιβραδύνει επίσης την διαδικασία ανακεφαλαιοποίησης των Τραπεζών με ότι αυτό μπορεί να συνεπάγεται για την δυνατότητα χρηματοδότησης της Οικονομίας και την αποκατάσταση της "κανονικότητας" μετά την επιβολή περιορισμών στην διακίνηση κεφαλαίων.

Εν τω μεταξύ οι τζίροι απελπισίας, που συνεχίζουν στο Χ.Α., σε συνδυασμό με την εφαρμογή των μέτρων του γ΄ μνημονίου και την έναρξη είσπραξης φόρων εισοδήματος, ή άλλων έμμεσων φόρων, δημιουργούν απόλυτα δυσοίωνες προοπτικές για την εγχώρια Χρηματιστηριακή Αγορά, έστω και αν σύμφωνα με μερίδα αναλυτών μεγάλο μέρος των αρνητικών προσδοκιών έχουν αποτυπωθεί στις τρέχουσες τιμές των μετοχών, ειδικά σε όσες εταιρείες έχουν μεγάλη έκθεση στην Ελληνική οικονομία και φυσικά στους Τραπεζικούς τίτλους.

Τόσο η πραγματική Οικονομία, όσο και το Ελληνικό Χρηματιστήριο, θα συνεχίσουν να βιώνουν την φάση, ψυχολογικού αρνητισμού που επιτείνεται από την αβεβαιότητα που συνοδεύει κάθε εκλογική αναμέτρηση, αλλά και από την υψηλή μεταβλητότητα που συνοδεύει τις διεθνείς Αγορές.

Αυτό το τελευταίο έχει αναγκάσει τις περισσότερες από τις ιδιωτικές ΑΧΕ και όχι μόνο, να προχωρήσουν σε έκτακτα μέτρα περικοπών του λειτουργικού κόστους, προχωρώντας σε υποχρεωτικές άδειες άνευ αποδοχών, απασχόληση των μισθωτών εκ περιτροπής, σημαντικά "κουρέματα" των αποδοχών που φθάνουν έως και 50%, ενώ επιστρέφουν οι σκέψεις μετατροπής αρκετών ΑΧΕ σε ΑΕΠΕΥ.

Εν τω μεταξύ όσοι ανήκουν στην αρνητική σχολή σκέψης υποστηρίζουν ότι το "sell off" που παρατηρήθηκε λίγες συνεδριάσεις πριν, στις διεθνείς Αγορές, είναι μία μικρή "πρόγευση" του τι μπορεί να ακολουθήσει και με ότι αυτό μπορεί να συνεπάγεται για την Χρηματιστηριακή Αγορά με το μεγαλύτερο "country risk" στην Ευρωζώνη που έχει επικεντρώσει την προσοχή της στα δημοσκοπικά ευρήματα.

Σύμφωνα με διεθνείς αναλυτές υπάρχει σημαντικός προβληματισμός για το αν ο "Κινέζικος δράκος" θα αναγκάσει τη Fed να αναβάλει τα σχέδια αύξησης των επιτοκίων τον επόμενο μήνα, εξαιτίας των φόβων για πιθανή υποτροπή της χρηματιστηριακής κρίσης, αλλά και του διαφαινόμενου νομισματικού πολέμου.

Επιστρέφοντας στα δικά μας, μία σταθερή Κυβέρνηση, αν αυτή προκύψει από τις εκλογές, που απλά θα πρέπει αν εφαρμόσει τα συμφωνηθέντα αλλά και η ανακεφαλαιοποίηση των Τραπεζών μπορούν να κάνουν την διαφορά και να δώσουν μικρές ανοδικές ανάσες παρόλα αυτά μέχρι να συμβεί κάτι τέτοιο θα πρέπει κρατάμε μικρό καλάθι, με την μεσοπρόθεσμη τάση να αλλάζει με κλεισίματα του Γενικού Δείκτη υψηλότερα των 760 μονάδων.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, ο Αύγουστος αποδείχθηκε ο δεύτερος συνεχόμενος αρνητικός μήνας (μετά τον Ιούνιο του 2015), καθώς αφαίρεσε από τον Γενικό Δείκτη 21,73% και από τον κλαδικό δείκτη των Τραπεζών 68,43%.

Το -21,73% του Γενικού Δείκτη είναι η χειρότερη επίδοση των τελευταίων 39 μηνών, με την αμέσως χειρότερη να έχει σημειωθεί τον Μάιο του 2012 (-24,93%).

Το μηνιαίο διάγραμμα του Γενικού Δείκτη

Η μέση ημερήσια μικτή αξία συναλλαγών, κατά τον μήνα Αύγουστο, υποχώρησε στα 43 εκατ. ευρώ, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά 12 δισ ευρώ (!)

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 24,45% και ο Τραπεζικός δείκτης απώλειες 78,37%. Σε επίπεδο οκταμήνου η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 16,9 δισ ευρώ.

Μετοχή του 8μηνου, με ελάχιστες συναλλαγές η Χαϊδεμένος με απόδοση 381,48%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Μπορεί το Χρηματιστήριο να βρίσκεται στα Τάρταρα, πλησιάζοντας τα χαμηλά του 2012, παρ' όλα αυτά το πολιτικό ρίσκο που ήταν και ο πιο σημαντικός αρνητικός παράγοντας δείχνει να μειώνεται", αναφέρει ο Ηλίας Ζαχαράκης.

Μπροστά μας έχουμε, ίσως, την τελευταία εκλογική αναμέτρηση μιας και πλέον ο όρος μνημόνιο-αντιμνημόνιο μας τελείωσε. Πλέον όλες οι πολιτικές δυνάμεις δοκίμασαν και εξάντλησαν όλη τη λαϊκή ρητορική τους, με το μεγαλύτερο μέρος του κόσμου να καταλαβαίνει πως δεν υπάρχει άλλη διέξοδος εκτός από τη δουλειά και τη σωστή διαχείριση της "Επιχείρησης" που λέγεται Κράτος.

Ουσιαστικά το Κράτος είναι σαν μία Επιχείρηση, ή ακόμα πιο απλά σαν ένα Νοικοκυριό, που δεν χρειάζεται καν να βγάζει κέρδη, απλά πρέπει να εξισορροπεί έσοδα με δαπάνες για να μπορεί να λειτουργήσει και να παρέχει στους πολίτες του παροχές, βοηθώντας πάντα τις αδύναμες ομάδες.

Ο μόνος τρόπος για να τα καταφέρει και μάλιστα σε γρήγορο ρυθμό, είναι να μπορέσει να προσελκύσει Ξένες και Ελληνικές επενδύσεις, φτιάχνοντας σιγά σιγά ένα τέτοιο σταθερό και δίκαιο περιβάλλον, που να πείσει τα όποια επενδυτικά κεφάλαια έρθουν. Το μνημόνιο ως σκοπό έχει ουσιαστικά το νοικοκύρεμα του Δημοσίου με την διαφορά πως πρέπει να εφαρμόζεται με τον σωστό τρόπο. Από την στιγμή που η Χώρα έρθει σε δημοσιονομική ισορροπία και καταφέρει να βγει στις Αγορές, τότε μπορεί ουσιαστικά και με αργούς αλλά σταθερούς ρυθμούς να αλλάξει τα κακώς κείμενα, ειδικά στην φορολογία για να μπορέσει να επανακάμψει.

Όλα αυτά τα χρόνια που πέρασαν οι Έλληνες πολιτικοί προσπάθησαν με τον δικό τους τρόπο να πείσουν ότι ο δρόμος είναι εύκολος. Η απελθούσα Κυβέρνηση ήταν και η τελευταία που απέδειξε ότι αυτό δεν είναι εφικτό και ίσως είναι και η πρώτη φορά που η Ελλάδα έχοντας χάσει τα πολιτικά βαρίδια να μπορεί με την βοήθεια της ΕΕ να ανακάμψει. Φυσικά έχει σημασία να υπάρξει μία σταθερή και καλύτερα τεχνοκρατική Κυβέρνηση που όσο πιο γρήγορα και σωστά διαχειριστεί την κατάσταση και τα Ευρωπαϊκά κονδύλια, τόσο πιο γρήγορα κάνει την θετική διαφορά.

Σε περίπτωση που αυτό δεν το καταλάβουμε, ή δεν το καταφέρουμε, τότε η Ελλάδα μπορεί να βυθιστεί σε μία ακόμα μεγαλύτερη ύφεση.

Στα αρνητικά, στην παρούσα, έχουμε μία αρνητική, χρηματιστηριακά, συγκυρία, μιας και το σύνολο των Χρηματιστηρίων έχει γυρίσει μεσοπρόθεσμα αρνητικά, μετά από χρόνια. Παρόλα αυτά η Ελλάδα βρίσκεται σε μία άλλη φάση από τους Ξένους, με το μόνο της πρόβλημα να είναι ο χρόνος και όχι τόσο οι τιμές.

Μπροστά μας έχουμε σαν πιο σημαντικό γεγονός την ανακεφαλαίωση του τραπεζικού κλάδου, μιας και μετά τα "stress tests" θα δούμε το μέγεθός της. Φυσικά το πώς, το πού, και το πόσα κεφάλαια θα χρειαστούν, έχει να κάνει με τα "stress tests" και με τις αποφάσεις της ΕΚΤ.

Το μόνο θετικό δεδομένο που έχουμε, είναι πως τα δάνεια βρίσκονται σε πολύ καλύτερη κατάσταση των αναμενομένων, μιας και τα "CC" βοήθησαν στο να υπάρξουν σημαντικές καλύψεις από τους έχοντες, φοβούμενοι τυχόν "κούρεμα" καταθέσεων. Από την άλλη, έχουμε αρκετές μικρομεσαίες εταιρείες να προβληματίστηκαν τόσο από ρευστότητα όσο και από τα "CC" κάτι που θα φανεί στα αποτελέσματα του επόμενου διαστήματος.

Άλλο ένα πολύ σημαντικό γεγονός που θα βοηθήσει ουσιαστικά σημαντικά την Οικονομία είναι η συμμετοχή της Ελλάδας στο QE κάτι που θα είναι η απαρχή της εξόδου της Ελλάδος στις Αγορές.

Την τελευταία τριετία είδαμε πως αρκετές εταιρείες έχουν "δείξει χαρακτήρα" και δεν έχουν καταγράψει νέα χαμηλά, χαμηλότερα από το 2012 δείχνοντας πως δεν είναι όλες στην ίδια μοίρα.

"Εν κατακλείδι είμαστε συγκρατημένα αισιόδοξοι για το απώτερο μέλλον της Αγοράς, με την διαφορά ότι χρειάζεται μία σταθερή και δυνατή Κυβέρνηση που θα μπορέσει να πάρει στις πλάτες της την εφαρμογή της συμφωνίας, αλλά και να διαχειριστεί με δουλειά και σωστή τακτική το πακέτο που δίδεται από την Ευρώπη. Αυτό θα συμβεί αμέσως μετά από την συγκρότησή της, ενώ σημείο καμπή για την Ελληνική Αγορά είναι η νέα ανακεφαλαιοποίηση του Τραπεζικού κλάδου, γεγονός που θα δώσει άμεσα σημαντική ανοδική κίνηση στο σύνολο τη Χρηματιστηριακής Αγοράς" επισημαίνει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Το "κόκκινο" επικράτησε στις μεγάλες Ασιατικές Αγορές ,ε τις μεγαλύτερες απώλειες για τον δείκτη Nikkei (-1,28%) και "πράσινη" εξαίρεση τον δείκτη Hang Seng (+0,27%).

Έχουν ανακάμψει από τα πρωινά χαμηλά οι Ευρωπαϊκοί δείκτες, αλλά επιμένουν στο αρνητικό πρόσημο, με το Λονδίνο να παραμένει κλειστό (Bank Holiday), ενώ σε χαμηλότερα επίπεδα ξεκίνησε η συνεδρίαση στην Wall Street.

Σημαντικά κέρδη το USOil και μικρές απώλειες για χρυσό και το ευρώ.

Ξεκινώντας από την Ασία, ο Κινέζος Πρωθυπουργός, Li Keqiang δήλωσε ότι το Πεκίνο θα διατηρήσει τις προληπτικές δημοσιονομικές πολιτικές και μια συνετή νομισματική στάση, καθώς προσπαθεί να διασφαλίσει την σταθερή ανάπτυξη, σύμφωνα με ανακοίνωση που αναρτήθηκε στο Κυβερνητικό site.

Από την άλλη, η ανάπτυξη της Οικονομίας της Ινδίας επιβραδύνθηκε στο 7%, σε ετήσια βάση, στη διάρκεια του τριμήνου που έληξε στις 30 Ιουνίου. Η ανάπτυξη του ΑΕΠ ήταν βραδύτερη από το 7,5% του προηγουμένου τριμήνου και ασθενέστερη από την εκτίμηση του 7,4% που προβλεπόταν από τους αναλυτές που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal".

Μεταφερόμενοι στις ΗΠΑ, μικρή πτώση κατέγραψε τον Αύγουστο ο δείκτης μεταποίησης Chicago PMI, παραμένοντας πάνω από το επίπεδο των 50 μονάδων. Συγκεκριμένα, ο δείκτης υποχώρησε στις 54,4 μονάδες τον Αύγουστο από 54,7 τον Ιούλιο.

Επιστροφή στο ΧΑ

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Motor Oil, στα 11 από 9,8 ευρώ δίνει η Alpha Finance σε έκθεσή της στην οποία διατηρεί σύσταση "outperform", μετά και την ανακοίνωση των αποτελεσμάτων τριμήνου.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης και ξεκινώντας από την βραχυπρόθεσμη τεχνική εικόνα, ο FTSE25 έχει το 186 σαν αντίσταση που διάσπαση μπορεί να μας δώσει συνέχιση προς τις 191 μονάδες. Κοντινή στήριξη το 179 που διάσπαση μπορεί να δώσει και πάλι κίνηση προς το 172.

Στην περίπτωση του Γενικού Δείκτη, οι 708 μονάδες είναι το "stop" για τους "short", ενώ οι 620 μονάδες είναι βραχυπρόθεσμη στήριξη που απώλεια, σε κλείσιμο, μπορεί να δοκιμάσει και πάλι κίνηση προς το 580. Το πολύ σημαντικό δεδομένο είναι πως το νέο μας μεσοπρόθεσμο επίπεδο αντίστασης είναι οι 767 μονάδες που σε περίπτωση κατοχύρωσης αλλάζουν μετά από 1 ½ χρόνο την πτωτική τάση σε ανοδική.

Ελαχιστότατες οι συναλλαγές στην Αγορά Παραγώγων, με το συμβόλαιο του δείκτη να κάνει τις τελευταίες πράξεις με οριακότατο premium, ενώ σταθεροποιητικά κινήθηκαν οι αποδόσεις των Ελληνικών Κρατικών ομολόγων (3ετες 10,2%, 5ετες 9,83% και 10ετες 8,84%).

Όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχώρησε μέχρι τις 621,57 μονάδες (-1,93%), στις 17.00 βρέθηκε στις 626,38 (-1,17%) και μέσω των τελικών δημοπρασιών έκλεισε στις 624,2 μονάδες, με απώλειες 1,52%.

Ο τζίρος, ενισχυμένος από τις τελικές δημοπρασίες έφθασε τα 32,4 εκατ. ευρώ, ενώ άλλαξαν χέρια 98862617 τεμ. από τα οποία τα 88695930 στο ταμπλώ του 25αρη.

Μένοντας στον δείκτη υψηλής κεφαλαιοποίησης, μόνο η Jumbo δεν ήλθε σε επαφή με το αρνητικό πρόσημο, ενώ αντίθετα δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Eurobank, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, Μυτιληναίος, ΟΛΠ και ΟΤΕ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Jumbo και στο χαμηλό ημέρας η Alpha Bank.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η πλαγιοανοδική προσπάθεια που έχει ξεκινήσει από τα 0,2700 (κλείσιμο 24/8) για την Creta Farm, αλλά και η πέμπτη συνεχόμενη ανοδική συνεδρίαση για ΕΛΒΑΛ και Audiovisual.

Τέλος, η Επ. Κεφαλαιαγοράς, που συνεδριάζει σήμερα, αναμένεται να μην ανανεώσει την απαγόρευση "short selling" η οποία ισχύει από την επαναλειτουργία της Χρηματιστηριακής Αγοράς (3 Αυγούστου) και είχε ημερομηνία ισχύος έως και σήμερα. Αποφάσεις είναι πιθανό να ληφθούν και όσον αφορά στην Αγορά Αμοιβαίων Κεφαλαίων, δεδομένου ότι ακόμα απαγορεύεται καθολικά η εξαγορά μεριδίων Α/Κ.

---ΧΠΑ

Με απώλειες και ιδιαίτερα ισχνές συναλλαγές, ξεκίνησε η χρηματιστηριακή εβδομάδα, που ταυτόχρονα ήταν και η τελευταία συνεδρίαση του μήνα και του 8μηνου και στην Αγορά Παραγώγων.

Απόλυτα απαξιωμένος ο όγκος τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (13.350 συμβόλαια).

Στα 7.244 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 277, 270 για τον Σεπτέμβριο και 7 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 185,25) κινήθηκε μεταξύ 183,25 και 187,5 μονάδων διατηρώντας την υπερτίμηση στο 1,39%, σύμφωνα με την τιμή εκκαθάρισης.

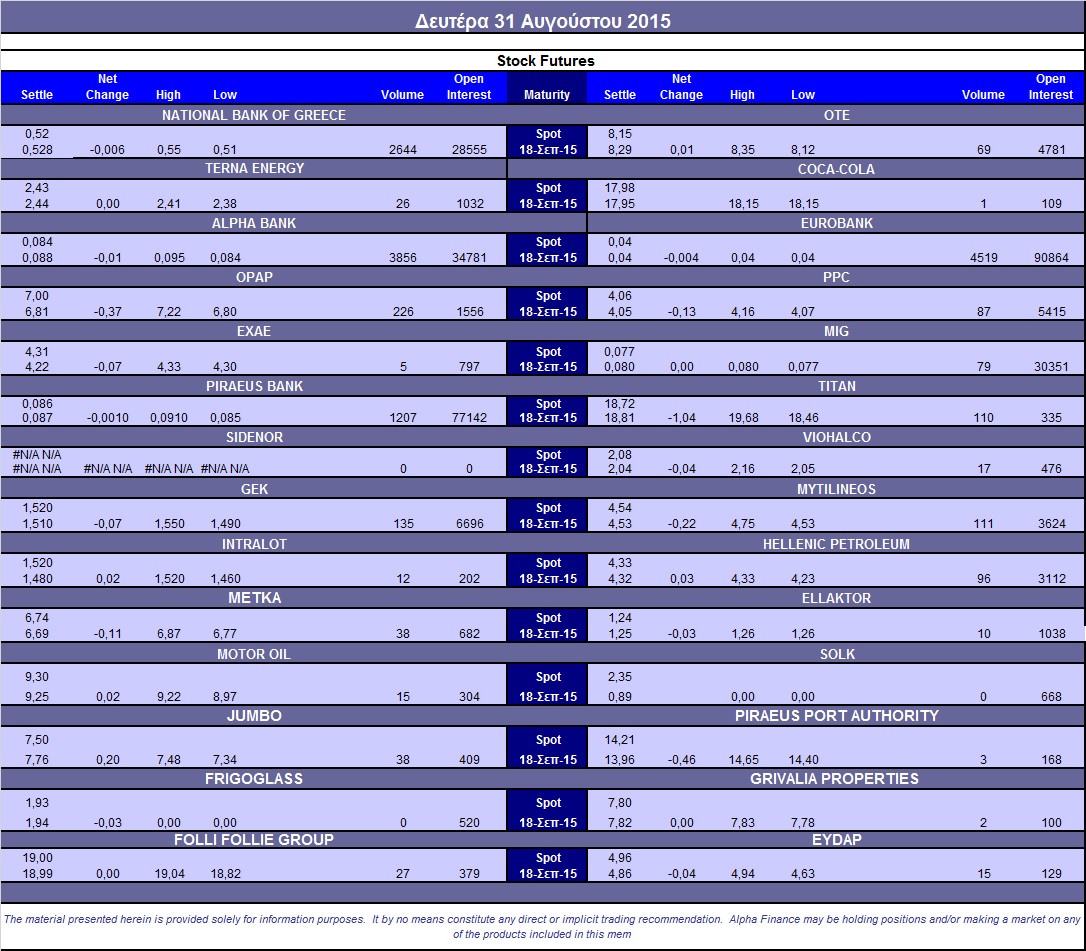

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (12.000 Folli Follie Group), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (3.856), Εθνική (2.644), Πειραιώς (1.207), Eurobank (4.519), ΟΠΑΠ (227), Μυτιληναίο (112), ΓΕΚ (135), Τιτάνα (110).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, αμέτοχοι έμειναν οι επενδυτές στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου δεν πραγματοποιήθηκαν συναλλαγές (0 τμχ), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ορίστηκε στο 69%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (34.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance