Στην περαιτέρω επιστροφή του τραπεζικού κλάδου στην χρηματιστηριακή κανονικότητα θα εστιασθεί η προσοχή των επενδυτών στις συνεδριάσεις, που απομένουν για να "κλείσει" το 2015.

Προτελευταία εβδομάδα, για εφέτος, η επόμενη που χαρακτηρίζεται στις διεθνείς αγορές από την συνεδρίαση της Fed στις ΗΠΑ με ανοιχτά όλα τα ενδεχόμενα στο θέμα των επιτοκίων, από την τελευταία λήξη του triple witching και στην εσωτερική αγορά από την ψήφιση στην Βουλή και του δεύτερου πακέτου των 13 προαπαιτούμενων, αλλά και τις κινήσεις, που αφορούν άμεσα στο χρηματιστηριακό ταμπλό.

Στο τέλος της εβδομάδας θα γίνει η αναδιάρθρωση του Eurostoxx 600 με το ελληνικό ενδιαφέρον να εστιάζεται στην διαγραφή της μετοχής της Εθνικής από τον δείκτη.

Αναδιάρθρωση δεικτών, MSCI και FTSE, έχουν προγραμματισθεί για τις 16 και 18 Δεκεμβρίου αντίστοιχα με την εν λόγω διαδικασία να έχει ακόμη μεγαλύτερο ενδιαφέρον για μετοχές των ελληνικών τραπεζών.

Επίσης την επόμενη εβδομάδα το ΧΑ θα γίνει ακόμη πιο τραπεζοβαρές, καθώς για την Δευτέρα υπολογίζεται η είσοδος των "νέων μετοχών" της Εθνικής Τράπεζας, για την Τρίτη η αναδιάρθρωση της βαρύτητας στάθμισης για τη μετοχή της Πειραιώς με τις Alpha Bank και Eurobank να έχουν προηγηθεί της σχετικής διαδικασίας.

Την επόμενη εβδομάδα θα φανεί - κατά πάσα πιθανότητα- εάν το 2015 θα "κλείσει" με χαμηλά τα τελευταία ελάχιστα που σημειώθηκαν για τον Γενικό Δείκτη (στις 557,63 μονάδες στις 9 Δεκεμβρίου) ή θα ενταθούν οι συνθήκες για περαιτέρω "βύθιση" της αγοράς σε επίπεδα Ιουλίου-Ιουνίου 2012.

Δεδομένου, ότι την προηγούμενη εβδομάδα η τραπεζική πίεση σε συνδυασμό με το "άδεισμα" στα περισσότερα blue chips πίεσε τον ΓΔ σε χαμηλά 42 μηνών (με ότι αυτό συνεπάγεται βραχυπρόθεσμα) την επόμενη εβδομάδα θα κριθεί- πιθανότατα- εάν η ευρύτερη περιοχή των 550-560 μονάδων θα μπορούσε να αποτελέσει σημείο αναφοράς και -γιατί όχι;- επανεκκίνησης για το ελληνικό χρηματιστήριο.

Η εικόνα του Γενικού Δείκτη

Στις επόμενες δύο εβδομάδες, που απομένουν, θα έχει ολοκληρωθεί η διαδικασία χρηματιστηριακής αναδιάρθρωσης του τραπεζικού κλάδου (καθώς θα μετρώνται με τη νέα βαρύτερη στάθμιση τους και οι 4 συστημικές μετοχές, ενώ θα έχει ολοκληρωθεί η διαδικασία εισαγωγής όλων των 'νέων μετοχών" όπως προέκυψαν από τις αυξήσεις κεφαλαίου).

Παράλληλα παράγοντες της αγοράς υπολογίζουν, πως θα έχει σταθεροποιηθεί η εικόνα για τα περισσότερα blue chips που από το δεύτερο 15νθήμερο του Νοεμβρίου "ταλαιπωρούνται" λίγο ως πολύ στο σύνολο τους.

Αγορά μόνο με βαρύτερες τράπεζες αλλά με διόρθωση στα blue chips δεν μπορεί να κινηθεί πολύ πάνω από τις 600-605 μονάδες (αλλάζοντας επί της ουσίας την τάση, που παραμένει πτωτική), ενώ blue chips χωρίς (υπό)στηρίξεις από τον βαρύτερο τραπεζικό κλάδο δύσκολα μπορεί να συντηρηθεί.

Συνεπώς απαιτείται... αλληλοκάλυψη και συγχρονισμένη κίνηση προκειμένου να επιβεβαιωθούν τα "χαμηλά έτους" και να μην υποχωρήσουν ακόμη χαμηλότερα μετοχές/εισηγμένες-σηματωροί του FT25.

Κλάδος κλειδί παραμένει ο τραπεζικός, μόνο που την προηγούμενη εβδομάδα, όπως μετρά ο Θανάσης Σταυρόπουλος απέφερε ανοδική αντίδραση 12,3% ξεκολλώντας από τα τελευταία "ιστορικά χαμηλά" του.

Το σερί των rebalancing ανατρέπει τα δεδομένα, σημείωνε την Παρασκευή ο Γιώργος Α. Σαββάκης με την αγορά να έχει στραμμένη την προσοχή της σε αυτή την διαδικασία και τις εκροές-εισροές που θα προκληθούν (κυρίως) για τις τραπεζικές μετοχές.

Στέλεχος τραπεζικής χρηματιστηριακής εκτιμούσε, πως όσο επανέρχεται στην χρηματιστηριακή κανονικότητα ο τραπεζικός κλάδος και με αφορμή το reballancing των ξένων δεικτών θα "φανούν" τα χαμηλά επίπεδα των βασικών δεικτών και των περισσότερων κύριων μετοχών.

Σε ένα τέτοιο ενδεχόμενο τα "χαμηλά επίπεδα" θα μπορούσαν να αποτελέσουν- υπό προϋποθέσεις τιμές εισόδου για όσους επενδύουν στους επόμενους 3-6 μήνες και στο ενδεχόμενο να κερδηθεί το ελληνικό στοίχημα (ψήφιση ασφαλιστικού, εξέταση του χρέους, πιθανές ενέργειες της ΕΚΤ κ.α.). Οι πιο αισιόδοξοι βλέπουν... φως στην άκρη της σήραγγας και θεωρούν αρκετά λογικότερες τις τιμές πολλών blue chips στα τρέχοντα ή λίγο χαμηλότερα επίπεδα.

Οι επιφυλακτικοί περιμένουν να δουν την εξέλιξη του ασφαλιστικού και της πρώτης αξιολόγησης θεωρώντας πως το ΧΑ μπορεί να "δει" ακόμη χαμηλότερα.

Στα 40,8 δισ. ευρώ η συνολική αποτίμηση του ΧΑ δεν θεωρείται για όλες τις εισηγμένες ακριβή, ενώ η τελευταία διόρθωση έχει εξορθολογίσει την κεφαλαιοποίηση αρκετών εταιρειών. Πάντως στο διήμερο της "βύθισης" στα χαμηλά έτους αλλά και στη συνεδρίαση της Παρασκευής ενεργοποιήθηκαν εντολές σε χαμηλές τιμές των ΟΠΑΠ,ΟΤΕ-ΔΕΗ αλλά και ΤΙΤΑΝ, Μυτιληναίου, ΕΛΛΑΚΤΩΡ, ΕΛΛ.ΠΕ, ΕΛΛΑΚΤΩΡ σε αντίθεση με τα FF Group για τα οποία η διόρθωση δεν φαίνεται να έχει ολοκληρωθεί.

Η αύξηση των συναλλαγών συνοδεύτηκε από ενίσχυση της μεταβλητότητας, από ευρύτερες διακυμάνσεις (κυρίως στα blue chips) που για ορισμένους παραπέμπει σε "αλλαγή χεριών" σε χαμηλότερες τιμές και μετά από διόρθωση.

Η συζήτηση για το χρέος, όπως καταγράφεται και στο σχετικό θέμα της Αγγελικής Παπαμλιτιάδου, έχει ήδη ανοίξει για τους δανειστές και χρηματοδότες του ελληνικού εγχειρήματος, που σημαίνει ότι ανάλογα από την πορεία της, θα επηρεαστεί και το χρηματιστήριο. Οπότε, οι τοποθετήσεις που καταγράφηκαν τις τελευταίες ημέρες θα μπορούσε να θεωρηθεί ότι οφείλονται σε "αλλαγές θέσεων" πιο μεσοπρόθεσμων χαρτοφυλακίων.

Ωστόσο στην βραχυπρόθεσμη εστίαση μας, που περιορίζεται στις τελευταίες συνεδριάσεις του 2015 προέχει η επιβεβαίωση των 550-560 μονάδων, η περαιτέρω απομάκρυνση του ΔΤΡ από τα ιστορικά του χαμηλά με ενίσχυση των Alpha Bank, Eurobank και στη συνέχεια της Εθνικής (με την προϋπόθεση, πως την Δευτέρα θα υπάρξει λελογισμένη πίεση από τα νέα χαρτιά). Το "μαξιλάρι" ασφαλείας, που διαμορφώθηκε με τις αγορές στα υψηλά της Παρασκευής θα πρέπει να μην... ξεφουσκώσει την Δευτέρα θυμίζοντας την πτώση της μετοχής της Πειραιώς με αλλεπάλληλα limit down. Ωστόσο η βαρύτητα της ΕΤΕ ακόμη παραμένει υπόπολλαπλάσια αυτής των Alpha Bank, Eurobank κι αυτό ίσως αποδειχτεί σωτήριο Δευτέρα-Τρίτη για τον ΔΤΡ.

Παρ' όλα αυτά ερώτημα παραμένει η αποθαρρυντική συμπεριφορά αρκετών σηματωρών του FT25, καθώς χάθηκαν σημαντικές μεσοπρόθεσμες στηρίξεις η επανάκτηση των οποίων θα απαιτήσει βελτίωση του κλίματος, αλλαγή στην στάση των ξένων και συστηματικές ενέργειες από "ισχυρά χέρια", βασικούς μετόχους και επενδυτές.

Τεχνικά η υποχώρηση του ΓΔ στα χαμηλά της 9/12 αποτελεί τη μεγαλύτερη... υποτίμηση από τις 16 Οκτωβρίου 2014 (σε όλους τους ταλαντωτές) με τον Μάνο Χατζηδάκη να σημειώνει, πως πολλά θα κριθούν στην επαναφορά (ή όχι) προς τις 615 μονάδες. Στο επίπεδο αυτό η αντίδραση θα έχει καλύψει το ελάχιστο όριο των αναλογιών της διόρθωσης μεταξύ 794 και 557 μονάδων. Συμπερασματικά μετά από 3 εβδομάδες συνεχόμενης διόρθωσης και 100 μονάδες αδιάλειπτης πτώσης μία- έστω τεχνικής μορφής- αντίδραση δικαιολογείται.

Προς αυτή την κατεύθυνση δείχνουν τόσο οι τελευταίες κινήσεις στα Παράγωγα όσο στην "ρηχή" αγορά ομολόγων.

Εάν η Fed την ερχόμενη Τετάρτη δώσει στις αγορές αυτό, που περιμένουν για να κλείσει το year end rally και στο εσωτερικό οι εξελίξεις είναι αυτές, που θα "αρέσουν" στις αγορές η ανακατάληψη των 600-605 μονάδων θα καταστεί εφικτή.

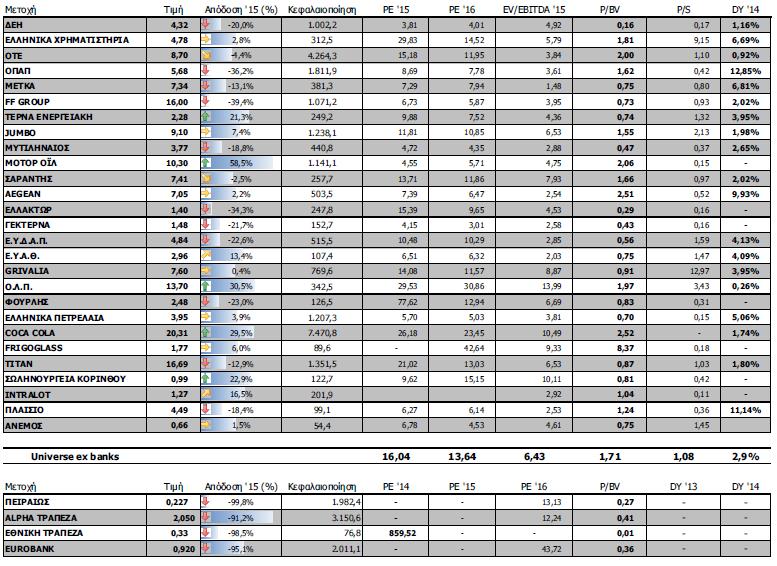

Οι αποτιμήσεις του FT 25

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 578,30 μονάδες με πτώση 4,82%. Συγκεκριμένα, ο FT 25 υποχώρησε 5,01% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 11,81%.

Εβδομαδιαία άνοδο σημείωσαν μόνο οι κλάδοι των Τράπεζων (+12,29%) και Τηλεπικοινωνιών (+0,69%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Εμπόριο (-14,17%), Υπηρεσίες Κοινής Ωφέλειας (-14,17%), Πρώτες Ύλες (-12,01%) και Ασφάλειες (-12%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Βιοτέρ (73,03%), Κρέκα (46,34%), Ακρίτας (33,93%), Ιντερτέκ (23,28%), Τζιρακιάν (19,54%), Μουζάκης (19,19%), MIG Real Estate (18,10%), Attica Bank (17,41%), Revoil (12,68%) και Alpha Bank (12,44%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Τράπεζα Πειραιώς (-65,08%), Εθνική Τράπεζα (-44,10%), ΣΙΔΜΑ (-33,57%), Καραμολέγκος (-32%), Δρομέας (-27,78%), ΕΚΤΕΡ (-24,81%), ΕΛΒΑΛ (-22,15%), Viohalco (-21,54%), Newsphone (-20,59%) και ΑΘΗΝΑ (-19,48%).