Ολοκληρώθηκε και η τελευταία συνεδρίαση της χρηματιστηριακής εβδομάδας, η οποία συνέπεσε με το τελευταίο triple witching του έτους, τις όποιες αναδιαρθρώσεις χαρτοφυλακίων λόγω αλλαγής στάθμισης των Τραπεζικών τίτλων στους δείκτες FTSE All World και τις τελευταίες υποχρεωτικές ρευστοποιήσεις λόγω εξόδου της μετοχής της Εθνικής από τον δείκτη EuroStoxx 600.

Στην περίπτωση της λήξης των Παραγώγων του Δεκεμβρίου, θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση δεν επιφύλαξε κάποιες έντονες εκπλήξεις μετά τις 14.00 (οι όποιες εκπλήξεις από τις τελικές δημοπρασίες), καθώς από το πρωί οι συγκλίνουσες εκτιμήσεις των εγχώριων αναλυτών αναφερόντουσαν σε πιθανές κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών, εν όψει Σαββατοκύριακου και πιθανής έλευσης της "εορταστικής ραστώνης" που χαρακτηρίζει τις τελευταίες συνεδριάσεις του έτους, με τα περισσότερα ξένα funds να βρίσκονται σε διαδικασία κλεισίματος βιβλίων.

Με αυτό το δεδομένο και σε συνδυασμό ότι απομένουν μόλις 6,5 συνεδριάσεις μέχρι την λήξη του χρηματιστηριακού έτους, παραμένει ζητούμενο αν θα επιχειρηθεί η παραδοσιακή κίνηση "καλλωπισμού" των αποτιμήσεων, ή οι διαχειριστές θα επιλέξουν να ξεκινήσουν την νέα χρονιά από τα τρέχοντα, ή και ελαφρώς χαμηλότερα επίπεδα.

Στην περίπτωση των τελευταίων αναδιαρθρώσεων λόγω αλλαγής στάθμισης των Τραπεζικών τίτλων στους δείκτες FTSE All World, δεν ήταν λίγοι οι αναλυτές που περίμεναν αυξημένες εισροές σε Alpha Bank και Πειραιώς και λιγότερο Eurobank (συμμετέχει στον δείκτη FTSE Global Small Cap), ενώ δεν απέκλειαν βραχυπρόθεσμες πιέσεις στους υπόλοιπους δύο τίτλους των ΟΤΕ και ΟΠΑΠ που συμμετέχουν στον δείκτη FTSE All World.

Ο τίτλος του ΟΤΕ (-0,77%), μπορεί να κινήθηκε κατά το μεγαλύτερο κομμάτι της συνεδρίασης με αρνητικό πρόσημο, δείχνοντας πόσο "fake" ήταν το χθεσινό +5,66%, όμως σε καμία περίπτωση δεν έδωσε την εντύπωση επιθετικών εντολών πώλησης, που θα μπορούσαν να επιφέρουν σημαντικές ημερήσιες απώλειες.

"Τα τιμόνια ανάποδα" στην περίπτωση του ΟΠΑΠ, με τον τίτλο να ξεκινά με αξιοπρόσεκτες απώλειες υποχωρώντας μέχρι τα 6,19 ευρώ (-2,98%), όμως η συνέχεια ήταν υπέρ των αγοραστών, που έδειξαν "να έχουν τον νου τους", με τον τίτλο να γυρίζει σε θετικό πρόσημο, αντιδρώντας μέχρι τα 6,83 ευρώ (+7,05%) και να ολοκληρώνει την συνεδρίαση στα 6,69 ευρώ, με ημερήσια κέρδη 4,86%.

Μένοντας στις περιπτώσεις των ΟΤΕ και ΟΠΑΠ, αξίζει να αναφερθεί ότι στις 17.00 ο τίτλος του Οργανισμού Τηλεπικοινωνιών βρισκόταν στα 9,28 ευρώ +1,42%) με όγκο στα 678040 τεμ. και ολοκλήρωσε την συνεδρίαση στα 9,08 ευρώ (-0,77%) με συνολικές συναλλαγές 1000087 τεμ.

Στην περίπτωση της μετοχής του ΟΠΑΠ, αυτή στις 17.00 βρέθηκε στα 6,56 ευρώ (+2,82%) με συναλλαγές 2329679 τεμάχια και έκλεισε στα 6,69 ευρώ (+4,86%) με συνολικό όγκο 2657228 τεμ.

Από την άλλη, οι όποιες τελευταίες υποχρεωτικές εισροές για Alpha Bank, Πειραιώς και Eurobank, δεν έκαναν "αισθητή την παρουσία τους" στο ταμπλό, όσον αφορά τις ημερήσιες μεταβολές και ό όποιες αναδιαρθρώσεις "προδώθηκαν" μόνο από τον όγκο συναλλαγών, με τους δύο τελευταίους τίτλους να ολοκληρώνουν την συνεδρίαση με αρνητικό πρόσημο και την Πειραιώς να συμπληρώνει μία ακόμα συνεδρίαση χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (!)

Τελείως διαφορετική περίπτωση αυτή της Εθνικής, καθώς "συγκρούστηκαν" οι τελευταίες εισροές λόγω αύξησης στάθμισης στον δείκτη FTSE All World, με τις υποχρεωτικές, τελευταίες, ρευστοποιήσεις λόγω εξόδου του τίτλου από τον δείκτη EuroStoxx 600.

Το τελικό κλείσιμο της μετοχής κοντά στα χαμηλά ημέρας, επιβεβαίωσε την εκτίμηση, ότι κατά την σημερινή συνεδρίαση τον "τελευταίο λόγο" τον είχαν οι πωλητές, ενώ ιδιαίτερα σημαντικό ήταν το ανεκτέλεστο προς πώληση που έμεινε "κρεμασμένο" στο ταμπλό και το οποίο έφθασε τα 10313804 τεμ..

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Παρά ταύτα, οι σημαντικά περισσότερες πιθανότητες είναι ο τίτλος της ΕΤΕ να επιχειρήσει σημαντικό "come back" στις αμέσως επόμενες συνεδριάσεις (αν δεν υπάρξει κάποια σημαντικά αρνητική έκπληξη από την επικείμενη πώληση της Finansbank), καθώς είναι η μόνη, από τις Δεικτοβαρείς, Τραπεζική μετοχή, που δεν έχει αυξήσει την στάθμισή της στους βασικούς δείκτες του Χ.Α. και αυτό θα φέρει το τελευταίο rebalancing του τρέχοντος έτους.

Αναλυτικότερα και όσον αφορά τις τέσσερις Τραπεζικές μετοχές και τα όσα συνέβησαν μετά τις 17.00 η εικόνα έχει ως εξής:

Η μετοχή της Alpha Bank, πριν τις τελικές δημοπρασίες βρέθηκε στα 2,53 ευρώ (+1,20%) με όγκο 16417813 και ολοκλήρωσε την συνεδρίαση στα 2,55 ευρώ (+2%) με συναλλαγές 44044392 τεμ.

Ο τίτλος της Eurobank στις 17.00 βρέθηκε στα 1,08 ευρώ (-1,82%) με συναλλαγές 24587786 και ολοκλήρωσε την συνεδρίαση στην ίδια τιμή, με τον όγκο να αυξάνεται στα 44240396 τεμ.

Η Πειραιώς, στις 17.00 βρέθηκε στα 0,2910 ευρώ (-2,68%) με όγκο συναλλαγών στα 24587786 και έκλεισε στα 0,2960 ευρώ (-1%) με τις συναλλαγές να εκτοξεύονται στα 249798992 τεμ.!

Τέλος ο τίτλος της Εθνικής, δεν άλλαξε τιμή παραμένοντας πριν και μετά τις δημοπρασίες στα 0,30 ευρώ, ενώ στις 17.00 είχαν αλλάξει χέρια 75439336 τεμ. και το "κουδούνι" της λήξης βρήκε τον όγκο στα 89055696 τεμ.

Ο συνολικός τζίρος, στις 17.00 ήταν στα 165,3 εκατ. και η λήξη τον βρήκε στα 311,8 εκατ.!

Από τις υπόλοιπες μετοχές του FTSE25, η αρνητική έκπληξη, δεν χωρά η παραμικρή αμφιβολία, ότι, ήλθε από τον τίτλο της ΔΕΗ (-5,52%), που βρέθηκε να υποχωρεί μέχρι τα 3,81 ευρώ (-8,63%), για να ολοκληρώσει την συνεδρίαση σχετικά υψηλότερα. Αν συνεχίσει να κινείται πλαγιοκαθοδικά, τα τελευταία "οχυρά" εντοπίζονται στα 3,73 και 3,53 ευρώ.

Από εκεί και πέρα, μπορεί οι περισσότερες αναδιαρθρώσεις χαρτοφυλακίων, πλην Εθνικής, να έχουν ολοκληρωθεί (με την ολοκλήρωση όλων αυτών των αλλαγών θα έχουμε για άλλη μια φορά ένα Τραπεζοκεντρικό Χρηματιστήριο), όμως και η επόμενη εβδομάδα, των μόλις τριών συνεδριάσεων, δεν στερείται ενδιαφέροντος, καθώς η Αγορά θα πληροφορηθεί τις εξελίξεις στην επικείμενη πώληση της Finansbank, αλλά και τις τελικές προσφορές για την πώληση της Eurolife και την Ιδιωτικοποίηση του ΟΛΠ (+4,33%), που είναι ένας τίτλος, που υπό προϋποθέσεις, μπορεί να προσφέρει σημαντικές "συγκινήσεις".

Από τις υπόλοιπες Τραπεζικές μετοχές, σχετικό ενδιαφέρον απέσπασε και ο τίτλος της Τρ. Αττικής.

Σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, ολοκληρώνεται σήμερα η διαδικασία για την ανακεφαλαιοποίηση της Τράπεζας με τις πληροφορίες να αναφέρουν ότι η Attica Βank έχει συγκεντρώσει ήδη κεφάλαια οριακά άνω των 700 εκατ. ευρώ και διαθέτει επιστολές από επενδυτές - εκ των οποίων ο ένας είναι Αμερικανικής προέλευσης - που δεσμεύονται χωρίς όρους να καλύψουν το τυχόν εναπομείναν ποσό έως τα 748,7 εκατ. ευρώ.

Εν τω μεταξύ, η ΕΥΔΑΠ ενημέρωσε το επενδυτικό κοινό ότι το Διοικητικό Συμβούλιο, κατά την συνεδρίασή του στις 18/12/2015, ενέκρινε τη συμμετοχή της Εταιρείας στην Αύξηση Μετοχικού Κεφαλαίου της Attica Bank με το ποσό των 20 εκατ. ευρώ. Επίσης, το Διοικητικό Συμβούλιο αποφάσισε τη σύγκλιση Έκτακτης Γενικής Συνέλευσης των Μετόχων στις 15 Ιανουαρίου 2016, στην οποία θα τεθεί προς επικύρωση η προαναφερθείσα απόφασή του.

Ο τίτλος της Τρ. Αττικής ξεκίνησε με ανοδικές διαθέσεις, αναρριχόμενος μέχρι τα 0,28 ευρώ (+6,06%), όμως η ολοκλήρωση της συνεδρίαση τον βρήκε αρκετά κοντά στα χαμηλά ημέρας, με ημερήσιες απώλειες 1,52% και σαφώς χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (0,30 ευρώ), με ότι αυτό μπορεί να συνεπάγεται.

Το ημερήσιο διάγραμμα της Attica Bank

Επιστρέφοντας στο ταμπλώ του FTSE25, θετική έκπληξη από την ΕΧΑΕ (+3,22%), ο τίτλος της οποίας με την αμέριστη βοήθεια των τελικών δημοπρασιών, έκλεισε στο υψηλό ημέρας, εξασφαλίζοντας ανοδική διαφυγή υψηλότερα από την αποφασιστική αντίσταση των 5,34 ευρώ, με τις επόμενες αντιστάσεις να εντοπίζονται στα 5,50 και 5,80 ευρώ.

Το ημερήσιο διάγραμμα της ΕΧΑΕ

Από τις υπόλοιπες μετοχές του FTSE25, τα μεγαλύτερα ημερήσια κέρδη για Αεροπορία Αιγαίου (+4,32%) και οι μεγαλύτερες απώλειες για Grivalia (-4,44%) και Viohalco (3,18%) που δείχνει να επαναπροσεγγίζει τα πρόσφατα ιστορικά χαμηλά.

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά, η εβδομάδα που ολοκληρώθηκε διέκοψε το πτωτικό σερί των προηγούμενων τριών εβδομάδων, δίνοντας στον Γενικό Δείκτη κέρδη 7,74% και τον κλαδικό δείκτη των Τραπεζών κέρδη 15,47%.

Η μέση ημερήσια μικτή αξία συναλλαγών αυξήθηκε κατά 165% και διαμορφώθηκε στα 310 εκατ. ευρώ, ενώ ο εβδομαδιαίος τζίρος αναρριχήθηκε στα 1546 εκατ. ευρώ, όταν το σύνολο του τζίρου για Σεπτέμβριο και Οκτώβριο (σύμφωνα με στοιχεία της Beta Sec.) έφθασε τα 1557 εκατ. (!)

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 24,58% και ο Τραπεζικός απώλειες 93,76%.

Τεχνικά, η σημερινή συνεδρίαση δεν άλλαξε τα δεδομένα, με τον δείκτη υψηλής κεφαλαιοποίησης (+0,54%) να πλησιάζει τον στόχο των 185 μονάδων. Σύμφωνα με τα ημερήσια διαγράμματα, οι 180 και 178 μονάδες είναι οι πρώτες στηρίξεις και οι επόμενες στις 175 και 173 μονάδες. "Intraday position long" με "stop" τις 170 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού δείκτη

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Μετά από μεγάλο χρονικό διάστημα ο Γενικός Δείκτης επανήλθε στις 'αγκάλες' των Τραπεζών, καθώς ήδη οι 3 συστημικές κατέχουν το 45,7% της βαρύτητας (ΑΛΦΑ: 21,39%, ΕΥΡΩΒ: 12,18% και ΠΕΙΡ: 12,09%) με τη τέταρτη συστημική, την Εθνική, να είναι προ των πυλών" επισημαίνει ο Απόστολος Μάνθος.

Με αυτά τα Τραπεζικά "καύσιμα στο ντεπόζιτο" ο Δείκτης, από τεχνικής απόψεως, έτμησε ανοδικά τη βραχυχρόνια ζώνη αντίστασης των 593 με 600 μονάδων και κινήθηκε γοργά προς το επόμενο επίπεδο αντίστασης των 625 με 638 μονάδων.

Εδώ οι "Buyers" θα ήθελαν μια επιβεβαιωμένη ανοδική διάσπαση των 625 μονάδων για να μπορέσουν να βάλουν στα πλάνα τους την επόμενη περιοχή προσέγγισης των 670 μονάδων.

Στην περίπτωση, όμως που ο Δείκτης "κιοτέψει" πέριξ των 625 μονάδων θα πρέπει να αναμένουμε ένα "pullback" χαμηλότερα των 600 μονάδων, προκαλώντας έτσι τη διαγραμματική εντύπωση ενός βραχυχρόνιου "Bull trap" σε όσους επενδυτές αγόρασαν άνω των 618 μονάδων.

Στο δείκτη της υψηλής κεφαλαιοποίησης το σημείο κλειδί συνέχισης της υπάρχουσας βραχυχρόνιας ανοδικής τάσης είναι οι 185 μονάδες. Πιθανή ανοδική διάρρηξη του εν λόγω επιπέδου θα δώσει ώθηση προς το ψυχολογικό όριο των 200 μονάδων, ενώ αντιθέτως ανοδική δυσπραγία θα δώσει λαβές στους πωλητές για άμεσες ρευστοποιήσεις σπρώχνοντας για επαναξιολόγηση προς τις 172 μονάδες.

"Γενικά πάντως θα προτιμούσαμε η οποιαδήποτε κίνηση προς τις 200 μονάδες να πραγματοποιηθεί με δυνατά πατήματα στηριζόμενα από υψηλό τζίρο, παρά με σαθρά μειωμένου ενδιαφέροντος, στοιχείο, που πιθανότατα να βρίσκεται σε αναζήτηση, καθώς το μεγαλύτερο ποσοστό από τις αναδιαρθρώσεις των δεικτών έχει ήδη πραγματοποιηθεί, ενώ από την άλλη εβδομάδα μπαίνουμε σε εορταστικό τέμπο με τα περισσότερα passive funds να κατεβάζουν ταχύτητα έως τις 11 Ιανουαρίου" τονίζει ο υπεύθυνος τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Την καλύτερη σε τζίρους εβδομάδα επεφύλαξε προς το τέλος του έτους, η Ελληνική Χρηματιστηριακή Αγορά" αναφέρει ο Μάνος Χατζηδάκης.

Η μέση ημερήσια συναλλακτική δραστηριότητα των 309,26 εκατ. ευρώ συνιστά την καλύτερη επίδοση σε επίπεδο εβδομάδας από την τελευταία εβδομάδα του Μαΐου του 2014, όταν είχαν ολοκληρωθεί οι αυξήσεις κεφαλαίου των Τραπεζών και επαναπροσδιορισθεί οι σταθμίσεις στους διεθνείς δείκτες που παρακολουθούν την Ελληνική Αγορά.

Ο Δεκέμβριος επεφύλαξε μεγάλες συγκινήσεις, καθώς οι εισαγωγές των νέων "χαρτιών" των Τραπεζών και οι αναδιαρθρώσεις των δεικτών αύξησαν την μεταβλητότητα στην Αγορά και δημιούργησαν ευκαιρίες για όλων των ειδών τα χαρτοφυλάκια και τους επενδυτικούς ορίζοντες.

Το δυνατό φινάλε των συναλλαγών είναι, αν μη τι άλλο, υποσχόμενο για την μεσοπρόθεσμη πορεία του Χρηματιστηρίου καθώς η Αγορά ξεκόλλησε από τις ημερήσιες συναλλαγές των 40 με 50 εκατ. ευρώ των τελευταίων μηνών, οι ενεργοί κωδικοί αυξήθηκαν σαν πλήθος και το ταμπλώ απέκτησε ζωντάνια διαχέοντας τις συναλλαγές σε μεγαλύτερο εύρος μετοχών.

Τεχνικά ο Γενικός Δείκτης ανέκαμψε με δύναμη και κλιμακούμενα αυξανόμενους συναλλακτικούς τζίρους πάνω από τις 600 μονάδες φθάνοντας έως τις 624,43 μονάδες. Η κομβική ζώνη αντιστροφής της βραχυπρόθεσμης τάσης (632) παραμένει ανέπαφη και έτσι η κίνηση από τις 557 μονάδες διατηρεί τις ιδιότητες της ανοδικής διόρθωσης.

Τα καλά νέα για τους αγοραστές έρχονται από τον MACD ο οποίος μετά από ένα μήνα παραμονής σε θέση πώλησης έδωσε το πρώτο σήμα αγοράς μετά την συνεδρίαση της Πέμπτης. Αν και ακόμα είναι νωρίς για μια πιο γενική θεώρηση αντιστροφής τάσης το σήμα αυτό μπορεί να διατηρηθεί "ζωντανό", ακόμα και αν η Αγορά δεν υποχωρήσει κάτω από τα πρόσφατα κεκτημένα των 600 μονάδων. Οι ταλαντωτές αποφορτίστηκαν από τις υποτιμημένες ζώνες τιμών, απέκτησαν ορμή και "κοιτούν" με καλές προϋποθέσεις την ζώνη των 630 μονάδων. Ενδεχομένως ένα σενάριο συσσώρευσης να ήταν το πιο πιθανό για την συνέχεια, δεδομένης και της εποχικής ισορροπίας που παρατηρείται κατά την διάρκεια των εορτών των Χριστουγέννων.

Η ερχόμενη εβδομάδα δεν μπορεί να χαρακτηριστεί αδιάφορη: Εντός των επόμενων ημερών αναμένονται ανακοινώσεις σχετικά με την πώληση της Finansbank, της Eurolife και του Οργανισμού Λιμένος Πειραιώς.

Οι Κοινοβουλευτικές εκλογές στην Ισπανία την Κυριακή, ολοκληρώνουν τις εκκρεμότητες μιας πλούσιας χρονιάς σε πολιτικές ανακατατάξεις συσχετισμών.

Την ερχόμενη Δευτέρα αίρεται το καθεστώς "short selling" των τραπεζικών μετοχών ενώ την ίδια ημέρα λήγει η δόση ύψους 313 εκατ. ευρώ προς το ΔΝΤ.

Κάνοντας ένα γρήγορο απολογισμό, το 2015 θα μείνει για πολλούς λόγους μια "ειδική χρονιά" για το Ελληνικό Χρηματιστήριο και εν γένει για την Ελληνική Οικονομία.

Το κλείσιμο των Τραπεζών και η επιβολή περιορισμών στην κίνηση κεφαλαίων στην Ελληνική Οικονομία, αποτελούν το καθοριστικό γεγονός που σημάδεψε την χρονιά.

Χρηματιστηριακά, η Ελληνική Αγορά λειτούργησε κάτω από εξαιρετικά δύσκολες συνθήκες ρευστότητας, μένοντας πέντε εβδομάδες κλειστή και έχοντας ουσιαστικά τους Έλληνες επενδυτές για μεγάλο χρονικό διάστημα σε καθεστώς μερικού αποκλεισμού από τις συναλλαγές.

Ο Τραπεζικός κλάδος ανακεφαλαιοποιήθηκε από την αρχή, γεγονός που σήμανε την οριστική απώλεια δεκάδων δισεκατομμυρίων από τους επενδυτές και το Ελληνικό Δημόσιο.

Η Οικονομία επέστρεψε σε ύφεση, η οποία, ωστόσο, περιορίστηκε από τις τουριστικές εισροές, την ισχυρή πίεση που δέχθηκαν οι τιμές του αργού πετρελαίου και ακολούθως τα παράγωγα τους αλλά και την προετοιμασία πολλών Επιχειρήσεων και Νοικοκυριών σε ένα ενδεχόμενο κεφαλαιακών περιορισμών.

Το 2016 είναι μια χρονιά μεγάλων ευκαιριών αλλά και υψηλού ρίσκου εκτέλεσης. Η ολοκλήρωση της αξιολόγησης του δεύτερου προγράμματος χρηματοδότησης της Ελληνικής Οικονομίας, θα αποτελέσει το σημείο εκκίνησης για την συζήτηση της ελάφρυνσης του Ελληνικού χρέους, με πολλαπλές ωφέλειες στην πλεονασματική εκτέλεση του προϋπολογισμού, το προφίλ ρίσκου της Χώρας και την αναχρηματοδότηση των Επιχειρήσεων.

Σε δεύτερο χρόνο το κλείσιμο της αξιολόγησης θα ανοίξει το δρόμο για την αγορά Ελληνικών ομολόγων από την ΕΚΤ, εντάσσοντας τα Ελληνικά αξιόγραφα σταθερών αποδόσεων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ. Επιπλέον οι δεσμεύσεις για επίσπευση του προγράμματος των Αποκρατικοποιήσεων δίνουν ένα στίγμα επαναπροσέγγισης των Αγορών και των διεθνών επενδυτικών κεφαλαίων.

Σε δεύτερο επίπεδο η χαλάρωση των περιορισμών στην κίνηση κεφαλαίων, η διατήρηση των τουριστικών αφίξεων σε υψηλά επίπεδα και οι χαμηλές τιμές στα καύσιμα ενδέχεται να φέρουν πιο γρήγορα τα νούμερα της ανάκαμψης καθώς το οικονομικό περιβάλλον θα βελτιωθεί με ταχύτερους ρυθμούς.

Η ενεργητική διαχείριση των μη εξυπηρετούμενων δανείων θα αποτελέσει την πρώτη προτεραιότητα των Τραπεζών, καθώς θα συνδυαστεί με κινήσεις αναδιάρθρωσης κόστους και πωλήσεων παγίων στοιχείων και συμμετοχών. Αυτοί είναι οι θετικοί καταλύτες που μπορούν να αλλάξουν δραστικά την εικόνα σε μάκρο και μίκρο επίπεδο, έχοντας καθολική απήχηση σε όλους σχεδόν τους κλάδους της Οικονομίας. Οι επενδυτές ωστόσο είναι πιθανόν να συνεχίσουν να κρατούν επιφυλακτική στάση δεδομένης της τραυματικής εμπειρίας του 2015, αναμένοντας περισσότερο τις ειδήσεις και λιγότερο την προσδοκία.

Το ρίσκο για άλλη μια χρονιά εντοπίζεται στην ταχύτητα και την εφαρμογή των μεταρρυθμίσεων, οι οποίες έως τώρα δεν είχαν την καλύτερη δυνατή πορεία υλοποίησης. Ο πολιτικός παράγοντας αποτελεί μια ακόμα παράμετρο προβληματισμού καθώς η αλλαγή των συσχετισμών, σε ότι αφορά τις δυνάμεις που απαρτίζουν τον Κυβερνητικό συνασπισμό, είναι ένα ενδεχόμενο με αυξημένη πιθανότητα, αφού ήδη τα δύο κόμματα που στηρίζουν την Κυβέρνηση έχουν καταγράψει απώλειες.

Σημείο αναφοράς για την αντοχή της Κυβερνητικής πλειοψηφίας αποτελεί η ψήφιση του Ασφαλιστικού και η επίσπευση Αποκρατικοποιήσεων μέσα στο πρώτο εξάμηνο του 2016, για τις οποίες έχουν διατυπωθεί ενστάσεις και αντιρρήσεις από βουλευτές και μέλη της Κυβέρνησης.

Στο εξωτερικό η πρόσφατη αλλαγή της στάσης της FED ως προς τα επιτόκια μένει να φάνει αν θα έχει συνέχεια στην πορεία της χρονιάς, κατά την οποία στην Αμερική θα λάβουν χώρα Προεδρικές εκλογές.

Το βύθισμα των πετρελαϊκών τιμών και των τιμών Εμπορευμάτων, η επίλυση γεωπολιτικών εντάσεων, η μείωση της δυναμικής των ρυθμών ανάπτυξης της Κινεζικής Οικονομίας, είναι μερικοί ακόμα καταλύτες που θα έχουν ισχυρές προβολές στα νούμερα της κερδοφορίας επηρεάζοντας είτε το κόστος είτε την ζήτηση.

Συμπερασματικά το 2016 χαρακτηρίζεται από γεγονότα αυξημένου ειδικού βάρους, που μπορούν να εκτρέψουν προς το καλύτερο την κατάσταση στο μέτωπο της Οικονομίας αρκεί να ξεπεραστούν τα ρίσκα υλοποίησης.

Η Αγορά μετά από 7 χρόνια ύφεσης, έχει δημιουργήσει ανθεκτικές εταιρείες και διοικήσεις που μπορούν να ανταπεξέλθουν σε στόχους κερδοφορίας και ανάπτυξης κάτω από εξαιρετικά δυσμενείς καταστάσεις.

"Η εστίαση μας θα μείνει σε αυτές τις ομάδες εταιρειών, οι οποίες θα έχουν και τον πρώτο λόγο και την πιο ισχυρή δυναμική κερδοφορίας στην ανάκαμψη της Οικονομίας" τονίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης ASX 200 (+0,09%) διασώθηκε με θετικό πρόσημο, από τις μεγάλες Ασιατικές Αγορές, όπου τις μεγαλύτερες ημερήσιες απώλειες σημείωσε ο Ιαπωνικός Nikkei (-1,90%), μετά τις τροποποιήσεις που ανακοίνωσε η BoJ και με τους αναλυτές να επισημαίνουν ότι οι αλλαγές θα κάνουν ακριβότερο το γιεν, ενώ εστιάζουν περισσότερο στην ποιοτική και όχι στην ποσοτική χαλάρωση.

Πιο συγκεκριμένα, η Κεντρική Τράπεζα διατήρησε αμετάβλητο τον στόχο για αύξηση του μετρητού και των καταθέσεων σε κυκλοφορία στα 80 τρισ γεν ετησίως, μέσω ενός επιθετικού προγράμματος αγοράς Κρατικών ομολόγων, ETFs και ταμείων που επενδύουν σε ακίνητα. Επίσης, αποφάσισε να "βάλει στην άκρη" 300 δισ γεν για αγορά ETFs που στοχεύουν συγκεκριμένα σε μετοχές εταιρειών που προχωρούν ενεργά σε κεφαλαιακές δαπάνες. Επίσης η BoJ αποφάσισε να παρατείνει την λήξη των ομολόγων που αγοράζει στα 12 χρόνια από του χρόνου, ώστε να μπορεί να συνεχίσει να αγοράζει ομόλογα.

Κινήσεις κατοχύρωσης κερδών στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Αντιδρούν ανοδικά, πετρέλαιο, χρυσός και ευρώ.

Περισσότερη αδυναμία προβλέπει η Goldman Sachs για το πετρέλαιο, κυρίως λόγω επιδείνωσης των ήδη αδύναμων θεμελιωδών μετά τη στάση του ΟΠΕΚ κατά την τελευταία συνεδρίασή του. Σύμφωνα με το CNBC, η Επενδυτική Τράπεζα εκτιμά πως το καύσιμο θα αγγίξει το χαμηλό ρεκόρ των $20 το βαρέλι (!).

Ερχόμενοι στην Ευρώπη, οι Ηγέτες της Ευρωζώνης ζήτησαν από τους Υπουργούς Οικονομικών τους, να προχωρήσουν γρήγορα στην ολοκλήρωση της Τραπεζικής Ένωσης, αλλά μετά την παρέμβαση της Γερμανίας δεν έκαναν καμία συγκεκριμένη αναφορά στο σχέδιο Πανευρωπαϊκής εγγύησης καταθέσεων.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης Υπηρεσιών PMI της Markit υποχώρησε στις 53,7 μονάδες τον Δεκέμβριο, επίπεδο που είναι το χαμηλότερο των τελευταίων 12 μηνών. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα υποχωρήσει στις 55,9 μονάδες τον Δεκέμβριο, από 56,1 μονάδες τον Νοέμβριο.

Πέρασε από τη Βουλή των Αντιπροσώπων το νομοσχέδιο για τη χρηματοδότηση της Ομοσπονδιακής Κυβέρνησης ύψους $1,1 τρισ, έως το τέλος του οικονομικού έτους που λήγει στις 30 Σεπτεμβρίου του 2016.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, στην Εθνική Τρ. αναμένεται να περάσουν, σύμφωνα με πληροφορίες, οι καταθέσεις της Συνεταιριστικής Τράπεζας Πελοποννήσου, η οποία δεν κατάφερε να συγκεντρώσει τα απαιτούμενα κεφάλαια για την ανακεφαλαιοποίησή της. Οι σχετικές ανακοινώσεις εκτιμάται ότι θα γίνουν σε λίγες ώρες και το σύνολο των καταθέσεων της Συνεταιριστικής Τράπεζας είναι απολύτως εξασφαλισμένο, σύμφωνα με πηγές των Εποπτικών Αρχών. Οι καταθέσεις της Τράπεζας Πελοποννήσου ανέρχονται σε 99 εκατ. ευρώ. Το υπόλοιπο κομμάτι των εργασιών της Τράπεζας θα οδηγηθεί σε εκκαθάριση.

Από εκεί και πέρα και σύμφωνα με ανακοινώσεις του Χ.Α. αυξάνεται ο συντελεστής στάθμισης των μετοχών της Εθνικής Τρ. σε 60% στη σύνθεση όλων των δεικτών της Αγοράς Μετοχών στους οποίους η Τράπεζα συμμετέχει. Επιπλέον, το Χ.Α. θα προχωρήσει σε έκτακτο υπολογισμό νέων συντελεστών στάθμισης (capping factors) των μετοχών που συμμετέχουν τους στη σύνθεση του Γενικού Δείκτη Τιμών Χ.Α. με βάση το κλείσιμο των μετοχών της συνεδρίασης της Παρασκευής 18 Δεκεμβρίου 2015. Οι νέοι συντελεστές θα ανακοινωθούν με νεότερο δελτίο Τύπου. Όλες οι αλλαγές θα ισχύσουν από την συνεδρίαση της 23/12.

Επίσης σύμφωνα με ανακοίνωση του Χ.Α. την Τετάρτη 23 Δεκεμβρίου 2015 θα πραγματοποιηθούν οι ακόλουθες εταιρικές πράξεις:

Προσωρινή παύση διαπραγμάτευσης των 14.074.000 κοινών ονομαστικών μετοχών της εταιρείας "MIG REAL ESTATE Α.Ε.Ε.Α.Π.", κατόπιν αύξησης μετοχικού κεφαλαίου λόγω συγχώνευσης με απορρόφηση της μη εισηγμένης εταιρείας "ΕΘΝΙΚΗ ΠΑΝΓΑΙΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ", με την έκδοση 255.494.534 νέων κοινών ονομαστικών μετοχών. Η ημερομηνία καταγραφής των δικαιούχων (record date) για την εν λόγω εταιρική πράξη είναι η Δευτέρα 28 Δεκεμβρίου 2015 και έναρξης διαπραγμάτευσης του συνόλου των νέων μετοχών της εταιρείας είναι η Τετάρτη 30 Δεκεμβρίου 2015. Από την ίδια ημερομηνία, η επωνυμία της εισηγμένης εταιρείας θα αλλάξει σε "ΕΘΝΙΚΗ ΠΑΝΓΑΙΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ".

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 625,67 (+0,55%) και 615,18 μονάδων (-1,13%). Στις 17.00 βρέθηκε στις 618,1 (-0,66%) και μέσω των τελικών δημοπρασιών έκλεισε στις 623,07 μονάδες με κέρδη 0,14%.

Ο τζίρος εκτοξεύτηκε στα 311,8 εκατ. από τα οποία τα 17,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΠΕΙΡ, ΟΠΑΠ, ΟΤΕ, ΕΤΕ, ΑΛΦΑ). Διακινήθηκαν, συνολικά, 442878411 μετοχές, εκ των οποίων οι 434661002, στο ταμπλώ του FTSE25.

Alpha Bank, Eurobank, Πειραιώς, Εθνική, ΟΠΑΠ και ΟΤΕ, απέσπασαν το 92% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του 25αρη, μόνο ο τίτλος της Folli Follie Group, δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Δεν "πάτησαν σε θετικό έδαφος" οι Πειραιώς, Ελλάκτωρ, ΕΥΔΑΠ και Μυτιληναίος. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας, έκλεισαν οι Αεροπορία Αιγαίου, ΕΥΔΑΠ, ΕΧΑΕ, Τέρνα Ενεργειακή και Lamda Development.

Χαμηλότερα του 25αρη, παρά τις ελάχιστες συναλλαγές, ο Αστέρας (+3,15%) συμπλήρωσε τρίτη συνεχόμενη ανοδική συνεδρίαση.

Κακή η τελική εικόνα με 36 ανοδικές, έναντι 55 πτωτικών, ενώ 15 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

---ΧΠΑ

Με μικρή άνοδο, σε αντίθεση με την spot Αγορά, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων.

Σαφώς χαμηλότερες οι συναλλαγές, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (49.757 συμβόλαια).

Στα 15.215 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.512, 1.819 για τον Δεκέμβριο, 1.683 για τον Ιανουάριο και 10 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 182,5) κινήθηκε μεταξύ 181 και 184, μονάδων, αυξάνοντας το discount στο 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

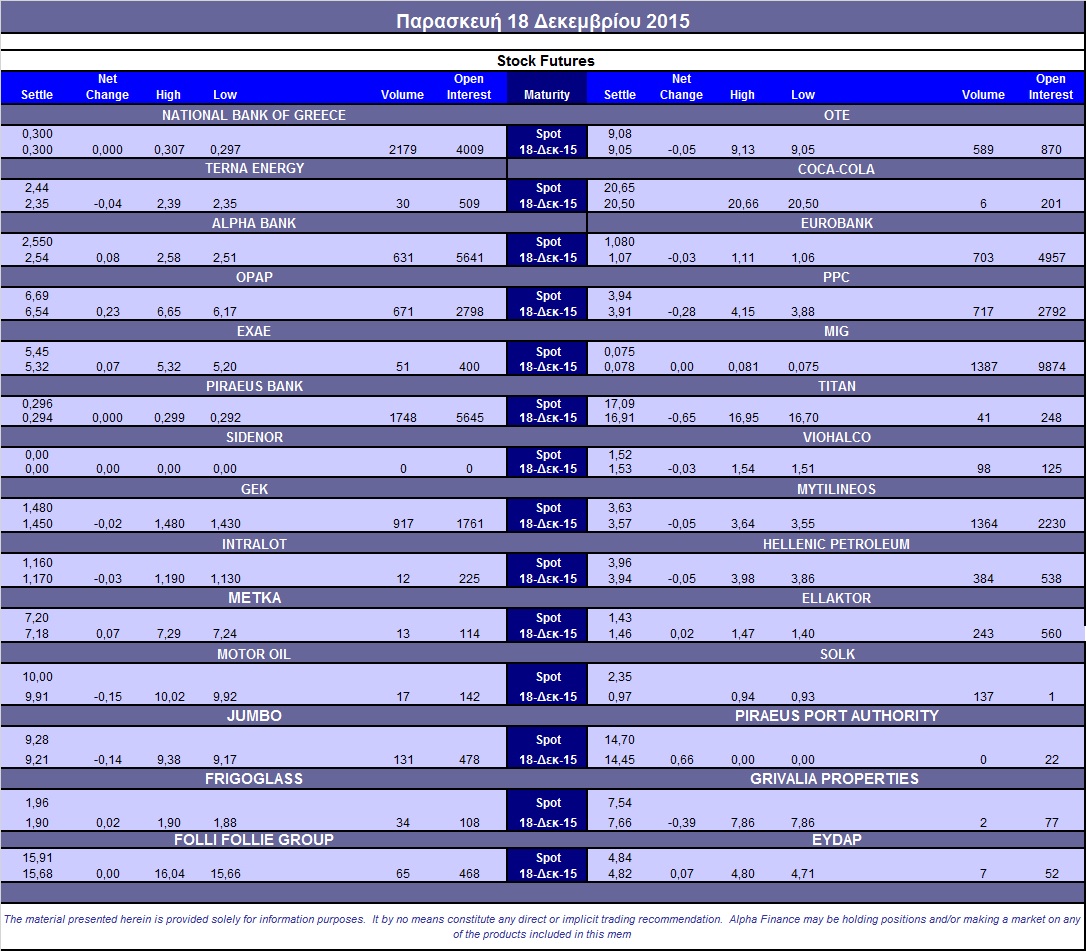

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (18.000 Εθνική, 8.000 ΟΠΑΠ, 5.000 Eurobank, 11.000 Jumbo, 6.000 ΕΧΑΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (3.626), ΔΕΗ (2.585), ΟΤΕ (1.393), MIG (4.659), Alpha Bank (2.483), Eurobank (2.701), ΓΕΚ (2.021), Ελ. Πετρέλαια (1.346), Μυτιληναίο (2.810), ΕΧΑΕ (147), Jumbo (203), Πειραιώς (10.809), Εθνική (13.513), Folli Follie Group (135), Σωλ. Κορίνθου (234), Ελλάκτωρα (505).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων υψηλής κεφαλαιοποίησης, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διαμορφώθηκε στα επίπεδα του 39%, ενώ καταγράφηκαν συνολικά 309 τεμάχια (229 δικαιώματα αγοράς και 50 δικαιώματα πώλησης.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: ΔΕΗ (1.166.293 τεμ.), Alpha Bank (1.335.814 τεμ.), Εθνική (4.165.167 τεμ.). Πειραιώς (1.184.964 τεμ.), Eurobank (1.557.698 τεμ.).

Πηγή: Alpha Finance