Τρεις, θα μπορούσε να υποστηριχθεί ότι, ήταν οι διαφοροποιήσεις της σημερινής συνεδρίασης, σε σχέση με τις αμέσως προηγούμενες συνεδριάσεις.

Η πρώτη ήταν η διακριτική διάθεση αύξησης του τζίρου (ο υψηλότερος των τελευταίων τριών συνεδριάσεων) και η δεύτερη, σαφώς εμφανέστερη, η μεταφορά των πιέσεων στους μη Τραπεζικούς Δεικτοβαρείς τίτλους, αρκετοί των οποίων υποχώρησαν σε χαμηλότερα επίπεδα, με εμφανώς αυξημένες συναλλαγές και αυτό μόνο θετική ένδειξη δεν αποτελεί για τις αμέσως επόμενες συνεδριάσεις και για τον πιθανό πλουραλισμό στις κινήσεις των εν δυνάμει πωλητών.

Μάλιστα δεν υπάρχει αμφιβολία, ότι η εικόνα θα ήταν σαφώς χειρότερη για τους βασικούς δείκτες του Χ.Α., αν έλειπαν οι σημαντικές βοήθειες από ΟΠΑΠ (+1,73%) και Eurobank (+5,77%, ενώ ερχόταν από τέσσερις συνεχόμενες πτωτικές συνεδριάσεις) και οι μικρότερες από Αεροπορία Αιγαίου (+1,13%) και Τρ. Κύπρου (+0,67%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Όλα αυτά μέχρι τις τελικές δημοπρασίες, που επιβεβαίωσαν πως "ο καρχαρίας δεν πιάνεται ποτέ φίλος", με τους ενεργούς παίκτες να "παίζουν το έργο ανάποδα" και κλείνοντας εννέα τίτλους του 25αρη στα χαμηλά ημέρας (λεπτομερής αναφορά στην συνέχεια του σχολίου), έστειλαν τον Γενικό Δείκτη να κλείσει οριακά υψηλότερα από το ενδοσυνεδριακό χαμηλό, το οποίο "είδε" μετά τις 17.00 και στο χαμηλότερο επίπεδο των τελευταίων επτά συνεδριάσεων, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 30/8 (564,37 μονάδες), δίνοντας την τρίτη και σημαντικότερη διαφοροποίηση.

Για δεύτερη συνεχόμενη συνεδρίαση, "joker" ο τίτλος της ΕΕΕ, ο οποίος κατά την χθεσινή συνεδρίαση έκλεισε στο υψηλό ημέρας με κέρδη 1,26% και σήμερα στο χαμηλό ημέρας με ημερήσιες απώλειες 5,12%, επιβεβαιώνοντας ότι τα ενεργά χαρτοφυλάκια συνεχίζουν να διαμορφώνουν κλίμα, κατά το δοκούν.

Η υπομονή των εν δυνάμει πωλητών φαίνεται να εξαντλείται και αυτό σε συνδυασμό με το γεγονός ότι η σημερινή συνέντευξη Draghi, δεν έδωσε "πάτημα" στις Αγορές να κινηθούν σε υψηλότερα επίπεδα, γυρίζοντας σε αξιοσημείωτες απώλειες), έφερε το τελικό αποτέλεσμα στο εγχώριο χρηματιστηριακό ταμπλώ, όπου οι τίτλοι με αρνητικό πρόσημο "οδήγησαν την κούρσα από αρχής μέχρι τέλους".

Εν τω μεταξύ και σύμφωνα με πληροφορίες της Αγγελικής Παπαμιλτιάδου από την Μπρατισλάβα "κανείς δεν φαίνεται διατεθειμένος να ασχοληθεί, σε πολιτικό επίπεδο, με τη Χώρα μας, την αξιολόγηση αλλά και το χρέος. Οι επικείμενες διαπραγματεύσεις θα αφεθούν στα χέρια των τεχνοκρατών, παρά τις ενστάσεις της Κυβέρνησης, οι οποίοι έχουν εντολές για διατήρηση των αυστηρών ορίων και χρονοδιαγραμμάτων και την ενεργοποίηση του 'κόφτη' εάν είμαστε εκτός στόχων».

"Καθώς ο τελευταίος κύκλος του Ελληνικού 'δράματος' κάνει πρεμιέρα αυτή την εβδομάδα, οι Επενδυτές μένουν μακριά από τα ομόλογα και τις μετοχές της Χώρας", τονίζει δημοσίευμα του Bloomberg.

Στην Ευρώπη, οι περισσότεροι των δεικτών έχουν ξεπεράσει τους "κραδασμούς" που έφερε το "Brexit" ευρισκόμενοι σε πολυετή υψηλά και δείχνουν να διατηρούν την επαφή τους με αυτά, παρά τις δυσοίωνες προβλέψεις όλο και περισσότερων Ξένων διαχειριστών. Σαφώς διαφορετική, παραμένει η εικόνα στο Ελληνικό Χρηματιστήριο, ακόμα και αν παραβλεφθεί η συνεχιζόμενη συναλλακτική απαξίωση.

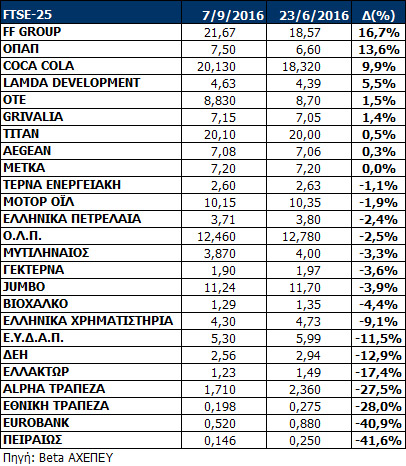

Από τις 23/6, τελευταία συνεδρίαση πριν την ανακοίνωση του αποτελέσματος του Βρετανικού δημοψηφίσματος και μέχρι και το σημερινό κλείσιμο, ο Γενικός Δείκτης σημειώνει απώλειες 8,27%, ο FTSE25 απώλειες 11,16% και ο κλαδικός δείκτης των Τραπεζών απώλειες 32,55%.

Σαφώς περισσότεροι οι τίτλοι υψηλής κεφαλαιοποίησης που παραμένουν χαμηλότερα των προ "Brexit" επιπέδων, με "σημαιοφόρους" τις Τραπεζικές μετοχές και αυτό φαίνεται στον παρακάτω πίνακα, με την βοήθεια της Beta Sec.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Κώστας Φέγγος

"Η Έκθεση Θεσσαλονίκης, συνήθως φέρνει εξελίξεις, εκτός από το καθιερωμένο 'show' που πάντα γίνεται" αναφέρει ο Κώστας Φέγγος.

Δυστυχώς φέτος περιμένουμε τα ίδια πράγματα που περιμέναμε τα προηγούμενα χρόνια και δεν έγιναν.

Τα βασικά είναι:

Να τελειώσει η αξιολόγηση. Έχουμε ικανοποιήσει όλα τα προαπαιτούμενα που έχουν εισπρακτικό χαρακτήρα και κολλάμε στα διαρθρωτικά, με κυριότερο την κατανομή των βαρών μεταξύ Ιδιωτικού και Δημοσίου Τομέα. Το τέλος της αξιολόγησης θα φέρει χρήματα και την πιθανότητα να συμμετάσχουμε στις επιδοτήσεις και την ποσοτική χαλάρωση.

Τι θα γίνει με τα "κόκκινα" δάνεια, ώστε να ξεκαθαρίσει το Τραπεζικό και το Επιχειρηματικό τοπίο και επιτέλους κάποιοι να φέρουν χρήματα στο Ελληνικό Τραπεζικό Σύστημα.

Αν η αξιολόγηση της Χώρας βελτιωθεί και οι Τράπεζές μας είναι "προβλεπόμενες", πρέπει να γίνουν δύο πράγματα.

Να ξεκαθαρίσουμε ποια από τα ανείσπρακτα μπορούμε να εισπράξουμε και να αρχίσουμε να τα εισπράττουμε. Έναντι της είσπραξης τόσων δισεκατομμυρίων μπορούν να δοθούν απαλλαγές από φόρους και εισφορές. Ούτως ή άλλως τα ανείσπρακτα δεν μετράνε σημαντικά στις αξιολογήσεις.

Να δώσουμε κίνητρα για επιστροφή χρημάτων στο Τραπεζικό Σύστημα, χωρίς ιδεοληψίες.

Αυτό που λείπει εδώ και χρόνια και βρισκόμαστε σε συνεχή κατήφορο, είναι η χρηματοδότηση. Ανάπτυξη χωρίς χρηματοδότηση δεν υπάρχει και η Κρατική χρηματοδότηση είναι πλέον "όνειρο θερινής νυκτός".

"Δυστυχώς τα παραπάνω, αποτελούν τους στόχους, εδώ και χρόνια και ποτέ δεν επιτυγχάνονται. Με την απειλή του Προσφυγικού και τους γεωπολιτικούς κινδύνους να επιδεινώνονται, πρέπει να βιαστούμε" τονίζει ο πρόεδρος της Versal ΑΕΠΕΥ.

-Βαγγέλης Σιούτης

"Πτωτικά κινείται, προς το παρόν, η τρέχουσα εβδομάδα μετά από δύο συνεχόμενες ανοδικές. Μετά από 35 συνεδριάσεις διακύμανσης σε ένα στενό εύρος 550 με 570 μονάδες, με τζίρους απαξίωσης της Αγοράς, ο Γενικός Δείκτης με την ανοδική του κίνηση στις 31/8 έδειξε να διασπά τον απλό ΚΜΟ 200 ημερών κάτι όμως που κράτησε για τέσσερις συνεδριάσεις, καθώς επανήλθε σήμερα κάτω από αυτόν και μέσα στο γνωστό εύρος τιμών του προηγούμενου διαστήματος" αναφέρει ο Βαγγέλης Σιούτης.

Η επαναφορά άμεσα του Γενικού Δείκτη πάνω από τον ΚΜΟ 200 ημερών (σήμερα βρίσκεται στις 575 μονάδες) είναι απαραίτητη προϋπόθεση για να μπορέσει ο Δείκτης να "κοιτάξει" προς υψηλότερες αντιστάσεις όπως είναι ο εκθετικός ΚΜΟ 200 ημερών στις 600 μονάδες και οι 617 μονάδες που είναι το κλείσιμο του Δείκτη πριν το "Brexit". Είναι χαρακτηριστικό της αδυναμίας του Ελληνικού Χρηματιστηρίου ότι δεν έχει καλύψει τις απώλειες από το "Brexit" (παρά μόνο το 50% αυτών) όταν την ίδια περίοδο οι Διεθνείς Αγορές είτε καταγράφουν νέα ιστορικά υψηλά, είτε έχουν υπερκαλύψει τις απώλειες και πλησιάζουν τα υψηλά έτους τους.

Η αδιαφορία και η στάση αναμονής των επενδυτών είναι εμφανέστατη καθημερινά στις συνεδριάσεις του Χρηματιστηρίου και το ερώτημα είναι τι μπορεί να συμβεί για να αλλάξει αυτό το επενδυτικό κλίμα. Η ανάκτηση της εμπιστοσύνης και η πίστη στις προοπτικές της Ελληνικής Οικονομίας είναι απαραίτητα για την αλλαγή αυτή.

Η γρήγορη εκταμίευση της υποδόσης με την εφαρμογή των προαπαιτούμενων, η έναρξη της δεύτερης αξιολόγησης και η ολοκλήρωσή της χωρίς καθυστερήσεις είναι βασικές προϋποθέσεις.

Ας εκπλήξουμε για μια φορά θετικά τις Αγορές, ας είμαστε για μια φορά ένα βήμα μπροστά από τις εξελίξεις και η εικόνα της στασιμότητας και του αδιεξόδου μπορεί να αλλάξει, αν και οι Ευρωπαϊκοί Θεσμοί σταματήσουν να κοιτούν μόνο τη λογιστική και πάρουν τις αποφάσεις που χρειάζονται (αποδοχή Ελληνικών ομολόγων στο "QE" από ΕΚΤ, ουσιαστική συζήτηση για ελάφρυνση του χρέους). Όλα τα χρόνια της κρίσης όμως το πολιτικό προσωπικό της Χώρας αποδείχθηκε κατώτερο των περιστάσεων, χωρίς συναίνεση, με οδηγό τις πολιτικές σκοπιμότητες.

Ο Γενικός Δείκτης θα πρέπει να κρατηθεί πάνω από τις 562 μονάδες (με το απαραίτητο φίλτρο) για να μην εκδηλωθεί ένα νέο πτωτικό κύμα προς τις 535 μονάδες.

Η στάση αναμονής που κράτησε στην σημερινή της συνεδρίαση η ΕΚΤ δεν βοήθησε τις Αγορές.

Η προσοχή των επενδυτών αύριο θα είναι στραμμένη στο Eurogroup, ενώ η επόμενη εβδομάδα είναι η τελευταία πριν την τριπλή λήξη Παραγώγων (την Παρασκευή 16/9), επισημαίνει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκληρώθηκαν οι συνεδριάσεις για τις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον δείκτη Hang Seng (+0,75%) και τις μεγαλύτερες απώλειες για τον ASX 200 (-0,71%).

Μικτή η εικόνα και στην Ευρώπη, ενώ με μικρές απώλειες κινείται η Wall Street, κατά τις πρώτες ώρες συνεδρίασης.

Σημαντικά κέρδη για το Πετρέλαιο, οριακές κινήσεις για Χρυσό και Ευρώ.

Ξεκινώντας εξ Ανατολών, η Κυβέρνηση της Ιαπωνίας, ανακοίνωσε σήμερα ότι η Οικονομία της Χώρας είχε ετήσια οικονομική ανάπτυξη 0,7% κατά το δεύτερο τρίμηνο του 2016 εάν ληφθεί υπόψη η αναπροσαρμογή του πληθωρισμού. Αναφορικά με την επέκταση των δραστηριοτήτων της οικονομίας σε όρους ΑΕΠ, η πραγματική οικονομική ανάπτυξη εκτιμάται στο 0,2% για το ίδιο τρίμηνο, σύμφωνα με τα στοιχεία της Κυβέρνησης, με τους αναλυτές να επικεντρώνονται στο σκληρό γεν και στον στασιμοπληθωρισμό, που εκτιμάται ότι καθιστούν πιο δύσκολη την ανάπτυξη στην Ιαπωνική Οικονομία.

Οι Κινεζικές εξαγωγές υποχώρησαν 2,8% τον προηγούμενο μήνα έναντι του προηγουμένου έτους, ύστερα από μία πτώση 4,4% τον Ιούλιο. Οι μέσες εκτιμήσεις από οικονομολόγους που συμμετείχαν σε δημοσκόπηση της WSJ ανέμεναν πτώση των εξαγωγών 4%.

Ερχόμενοι στην Ευρώπη, "το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας δεν συζήτησε την επέκταση του προγράμματος αγοράς στοιχείων ενεργητικού", δήλωσε ο Mario Draghi.

Ο ίδιος υπογράμμισε πως το πρόγραμμα αγοράς ομολόγων θα συνεχιστεί ως το Μάρτιο του 2017 και πέρα από αυτό το χρονικό σημείο εφόσον κριθεί απαραίτητο και επανέλαβε ότι τα επιτόκια θα παραμείνουν σε χαμηλά επίπεδα για παρατεταμένο διάστημα και αρκετά μετά το τέλος του προγράμματος.

Τόνισε επίσης πως η Κεντρική Τράπεζα είναι έτοιμη να χρησιμοποιήσει όλα τα εργαλεία που έχει στη διάθεση της.

Η ΕΚΤ αναμένει τώρα ότι η ανάπτυξη στην Ευρωζώνη το 2016 θα κινηθεί στο 1,7%, ελαφρώς υψηλότερα από την πρόβλεψη του Ιουνίου για ανάπτυξη 1,6%. Το 2017 θα διαμορφωθεί στο 1,6%, έναντι πρόβλεψης 1,7% τον Ιούνιο. Το ΑΕΠ της Ευρωζώνης θα αυξηθεί κατά 1,6% και το 2018.

Αμετάβλητη διατήρησε η ΕΚΤ την πρόβλεψη για τον πληθωρισμό το 2016, στο 0,2%. Το 2017 ο πληθωρισμός αναμένεται να κινηθεί στο 1,2%, έναντι προηγούμενης πρόβλεψης 1,3%. Το 2018 προβλέπεται ότι θα ενισχυθεί στο 1,6%.

Ο κεντρικός τραπεζίτης κάλεσε όλες τις Χώρες της Ευρωζώνης να κάνουν περισσότερες κινήσεις στο μέτωπο των μεταρρυθμίσεων.

Μεταφερόμενοι στις ΗΠΑ "το αποτέλεσμα των επερχόμενων Προεδρικών εκλογών δεν θα επηρεάσει την σταθερή πιστοληπτική αξιολόγηση των ΗΠΑ με 'AAA', ανεξάρτητα από το αν εκλεγεί ο Ντόναλντ Τραμπ, ή η Χίλαρι Κλίντον. Ο λόγος είναι ότι η αξιολόγηση των ΗΠΑ αντανακλά την πολύ μεγάλη οικονομική, θεσμική και δημοσιονομική δύναμη της Χώρας και την πολύ χαμηλή τρωτότητα σε ενδεχόμενα ρίσκα" σημειώνει σε έκθεσή της η Moody’s.

Η Αμερικάνικη Οικονομία αναπτύχθηκε με μέτριο ρυθμό τον Ιούλιο και τον Αύγουστο, ενώ η ισχυρή Αγορά Εργασίας δεν κατάφερε να οδηγήσει σε ουσιαστικές ανοδικές πιέσεις στους μισθούς και στις τιμές. Η συνολική καταναλωτική δαπάνη δεν εμφάνισε σημαντικές μεταβολές σε σχέση με την προηγούμενη έκθεση, σημειώνεται στην "Beige Book". Στους τομείς του Real estate και των Κατασκευών καταγράφηκαν ανησυχίες σχετικά με τις επερχόμενες Προεδρικές εκλογές.

Στα χαμηλότερα επίπεδα των δύο τελευταίων μηνών υποχώρησαν οι αιτήσεις για επίδομα ανεργίας, την τελευταία εβδομάδα. Συγκεκριμένα, ο αριθμός των Αμερικανών που υπέβαλαν αίτηση για επίδομα ανεργίας σημείωσαν πτώση κατά 4.000 και διαμορφώθηκαν στις 259.000, χαμηλότερα από τις προβλέψεις των αναλυτών που συμμετείχαν σε δημοσκόπηση του MarketWatch για 265.000 αιτήσεις.

Επιστροφή στο ΧΑ

Υποχώρηση της ανεργίας τον Ιούνιο αλλά και ανοδική αναθεώρηση της μέτρησης του Μαϊου ανακοίνωσε η Ελληνική Στατιστική Αρχή. Ειδικότερα, το εποχικά διορθωμένο ποσοστό ανεργίας τον Ιούνιο του 2016 ανήλθε σε 23,4% έναντι 24,9% τον Ιούνιο του 2015 και έναντι του αναθεωρημένου προς τα άνω 23,6% τον Μάιο του 2016.

Στα 6,890 δισ. ευρώ μειώθηκαν τα "φέσια" του δημοσίου τον Ιούλιο του 2016 έναντι 7,241 δισ. τον Ιούνιο, σύμφωνα με τα στοιχεία του Υπουργείου Οικονομικών. Ειδικότερα τον Ιούλιο οι ληξιπρόθεσμες υποχρεώσεις της γενικής Κυβέρνησης διαμορφώθηκαν στα 5,534 δισ. συγκριτικά με 5,930 δισ. τον Ιούνιο. Οι εκκρεμείς επιστροφές φόρων ανήλθαν στα 1,356 δισ., ενώ τον Ιούνιο διαμορφώθηκαν στα 1,311 δισ.

Η Επενδυτική Τράπεζα της Ελλάδας (IBG) αυξάνει την τιμή - στόχο της μετοχής της Fourlis στα 5,5 ευρώ από 5 προηγουμένως και διατηρεί την σύσταση "buy".

Η χρηματιστηριακή αναφέρει ότι αυξάνει την τιμή - στόχο μετά τα θετικά αποτελέσματα της Fοurlis το δεύτερο τρίμηνο, τα οποία χαρακτηρίστηκαν από ισχυρό momentum στις Διεθνείς Αγορές και κάτι παραπάνω από αποτελεσματική επίδοση στις Εγχώριες.

Η χρηματιστηριακή τονίζει πως η τιμή της μετοχής παραμένει ελκυστική, με τον δείκτη P/E στο 16 έναντι 21 για τον Ευρωπαϊκό δείκτη αναφοράς. Η διαφορά αυτή εξηγείται από την IBG από την στάση αναμονής των επενδυτών για τις Ελληνικές μετοχές ενόψει της δεύτερης αξιολόγησης.

Όπως αναφέρεται στην έκθεση, η Fοurlis παραμένει στις κορυφαίες επιλογές της IBG λόγω του υγιούς επιχειρηματικού μοντέλου, της παρουσίας σε Ξένες Αγορές με προοπτικές ανάπτυξης (Ρουμανία, Τουρκία) και τις ελκυστικές προοπτικές κερδοφορίας.

Επιστρέφοντας στο Χ.Α., ο Γενικός Δείκτης ξεκίνησε με εναλλαγές προσήμων αναρριχόμενος μέχρι τις 575,85 μονάδες (+0,14%), όμως μετά τις 10.45 κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 571,07 (-0,69%), μέσω των τελικών δημοπρασιών υποχώρησε στις 566,56 (-1,48%) και ολοκλήρωσε την συνεδρίαση στις 566,58 μονάδες με ημερήσιες απώλειες 1,47%.

Ο τζίρος ανέβηκε στα 30,2 εκατ. από τα οποία τα 1,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΠΕΛΑ, ΓΡΙΒ, ΑΛΦΑ), ενώ η μετοχή της Alpha Bank απέσπασε το 22% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΒΙΟ, ΓΡΙΒ, ΕΕΕ, ΕΛΠΕ, ΕΧΑΕ, ΜΟΗ, ΜΥΤΙΛ, ΤΕΝΕΡΓ, ΤΙΤΚ, ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Αεροπορία Αιγαίου και στο χαμηλό ημέρας οι Πειραιώς, ΓΕΚΤΕΡΝΑ, ΕΕΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΟΤΕ, Τέρνα Ενεργειακή, Τιτάν και Motor Oil.

Από τις χαμηλότερες κεφαλαιοποιήσεις, επιμένει πλαγιοανοδικά η Intralot (+2,11%), τα εξαιρετικά αποτελέσματα α΄ εξαμήνου έφεραν επιλεκτικό αγοραστικό ενδιαφέρον για την Flexopack (+4,70%), ξαφνική συναλλακτική αφύπνιση για Μινέρβα (+8,16%) και Ξυλεμπορία (+1,64%), κινητικότητα στην Άνεμος (+2,10%), αλλά και στην ΕΥΑΘ, παρά το γεγονός ότι η μετοχή επιμένει να κλείνει στα 3,20 ευρώ.

Το διάγραμμα της Flexopack από την αρχή του χρόνου

Καλύτερη της ενδοσυνεδριακής, αλλά κακή η τελική εικόνα με 34 ανοδικές μετοχές, έναντι 56 πτωτικών, παρά ταύτα για 11 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 4%.

---ΧΠΑ

Συνεδρίαση αρνητικού προσήμου και στην Αγορά Παραγώγων, που συνδυάστηκε με σημαντική αύξηση των συναλλαγών στα συμβόλαια του δείκτη και στα Σ.Μ.Ε. επί μετοχών (27.243 συμβόλαια).

Στα 3.673 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.566, 2.310 για τον Σεπτέμβριο και 1.256 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.540) κινήθηκε μεταξύ 1.525,25 και 1.553,75 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες γύρισε σε υπερτίμηση 1,1%, σύμφωνα με την τιμή εκκαθάρισης.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (5.041), Eurobank (7.075), Πειραιώς (5.829), Εθνική (4.033), MIG (1.555), ΟΤΕ (445), ΟΠΑΠ (264), ΔΕΗ (957), Ελ. Πετρέλαια (256), Ελλάκτωρα (484), ΓΕΚ (175), Μυτιληναίο (601).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Πειραιώς (7.175.542 τεμ.), Alpha Bank (11.375.029 τεμ.) και Eurobank (3.518.136 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.