Η πορεία μείωσης του πληθωρισμού δεν είναι ποτέ ομαλή. Στα τέλη του περασμένου έτους, οι αγορές futures είχαν προεξοφλήσει έξι μειώσεις επιτοκίων στις ΗΠΑ το 2024. Οι δικές μου προσδοκίες είχαν επίσης γίνει αρκετά αισιόδοξες.

Ωστόσο τώρα, μετά από τρία διαδοχικά τρίμηνα επίμονα υψηλού πληθωρισμού, ο πρόεδρος της Fed Τζέι Πάουελ προειδοποιεί ότι είναι πιθανό να χρειαστεί «περισσότερος από το αναμενόμενο χρόνος» για να επιστρέψει ο πληθωρισμός στον στόχο του 2% που έχει θέσει η κεντρική τράπεζα και να δικαιολογήσει μειώσεις των επιτοκίων.

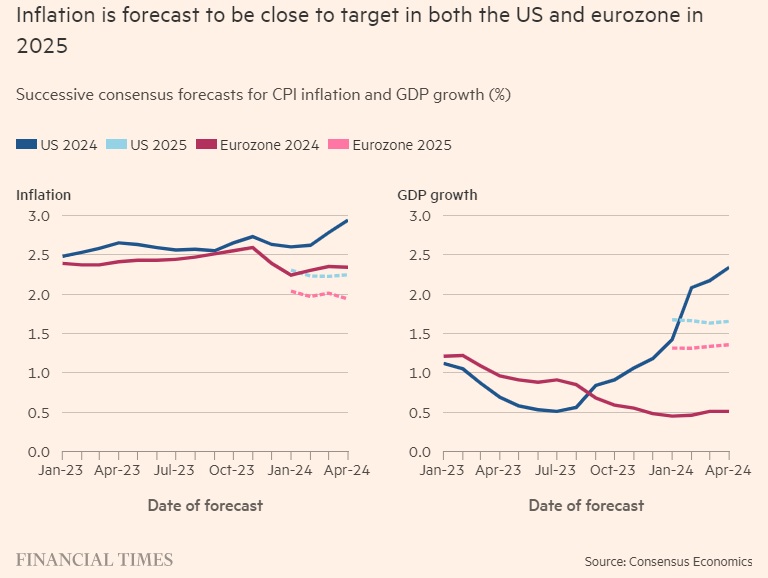

Οι προβλέψεις της αγοράς για μείωση των επιτοκίων έχουν μεταβληθεί καταλλήλως. Ορισμένοι εκτιμούν ότι θα αναβληθεί για τον Δεκέμβριο, εν μέρει για να αποφευχθούν περικοπές πριν από τις προεδρικές εκλογές του Νοεμβρίου. Δεν έχει προκύψει ακόμα μια παρόμοια αναθεώρηση στην ευρωζώνη: η πρώτη μείωση επιτοκίων αναμένεται ότι θα γίνει τον Ιούνιο.

Υπάρχουν διδάγματα που προκύπτουν από αυτή την ιστορία. Το ένα είναι η εγγενής αβεβαιότητα κάθε διαδικασίας αποκλιμάκωσης του πληθωρισμού. Ένα άλλο είναι η δυσκολία της ανάγνωσης των δεδομένων: στην προκειμένη περίπτωση, ένα μέρος της εξήγησης για τα ισχυρά πρόσφατα στοιχεία για τον «δομικό» πληθωρισμό τιμών καταναλωτή είναι το «Ισοδύναμο Μίσθωμα Κατοικιών των Ιδιοκτητών». Ωστόσο, αυτό είναι απλώς ένα τεκμαρτό μέγεθος. Δεν είναι σαφές, ακόμη, ότι έχει επέλθει κάποια θεμελιώδης αλλαγή στην αποπληθωριστική διαδικασία των ΗΠΑ.

Ένα τελευταίο μάθημα είναι ότι, ενώ υπήρξαν σαφώς κάποιοι κοινοί παράγοντες στην πληθωριστική διαδικασία στην άλλη πλευρά του Ατλαντικού, οι οικονομίες των ΗΠΑ και της ευρωζώνης είναι διαφορετικές: η πρώτη είναι πολύ πιο δυναμική.

Το τελευταίο World Economic Outlook του ΔΝΤ παρέχει μια διαφωτιστική ποσοτική σύγκριση των πληθωριστικών διαδικασιών στις ΗΠΑ και την ευρωζώνη, η οποία προκύπτει από τον μέσο ετήσιο πληθωρισμό τριών μηνών. Η στενότητα της αγοράς εργασίας ήταν πολύ πιο σημαντική για την άνοδο του πληθωρισμού στις ΗΠΑ απ' ό,τι στην ευρωζώνη και αυτό εξακολουθεί να ισχύει. Ταυτόχρονα, οι «μη μόνιμες» επιπτώσεις από τις υψηλότερες παγκόσμιες τιμές, ιδίως της ενέργειας, ήταν πολύ μεγαλύτερες στην ευρωζώνη. Αυτό κατέστησε τον πληθωρισμό της ευρωζώνης πιο αξιόπιστα «προσωρινό» από ό,τι αυτόν των ΗΠΑ. Αυτό έχει επιπτώσεις στη νομισματική πολιτική (βλ. διαγράμματα).

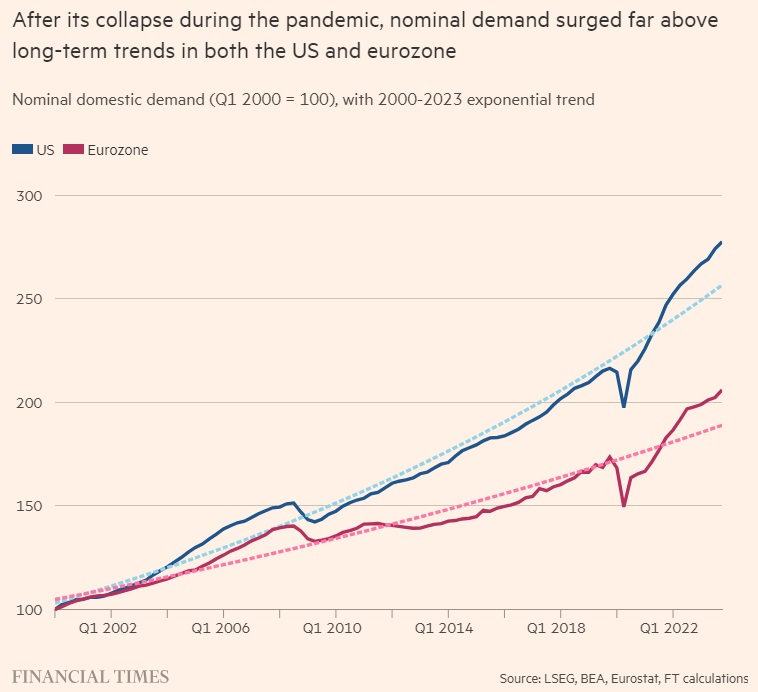

Δύο ακόμη στοιχεία βοηθούν να αποσαφηνιστεί τι συνέβαινε. Το ένα αφορά την ονομαστική εγχώρια ζήτηση. Τόσο στις ΗΠΑ όσο και στην ΕΕ, η συνολική ονομαστική ζήτηση κατά τη διάρκεια της πανδημίας βυθίστηκε πολύ κάτω από την τάση της περιόδου 2000-2023. Το δεύτερο τρίμηνο του 2020, η ονομαστική ζήτηση ήταν έως και 12% κάτω από την τάση στις ΗΠΑ και 14% κάτω από την τάση στην ευρωζώνη.

Το τέταρτο τρίμηνο του 2023, αντίθετα, ήταν 8% πάνω από την τάση στις ΗΠΑ και 9% πάνω από την τάση στην ευρωζώνη. Αυτή η εκρηκτική αύξηση της ζήτησης σε αυτές τις δύο κρίσιμες οικονομίες πρέπει να προκάλεσε σοκ στην προσφορά, αλλά και να τη διευκόλυνε. Ωστόσο, αυτό είναι το παρελθόν. Κατά το έτος έως το τέταρτο τρίμηνο του 2023, η ονομαστική ζήτηση επεκτάθηκε μόνο κατά 5% στις ΗΠΑ και 4% στην ευρωζώνη. Το πρώτο είναι ακόμη λίγο υπερβολικά υψηλό, αλλά πλησιάζει ακόμη περισσότερο σε αυτό που χρειάζεται.

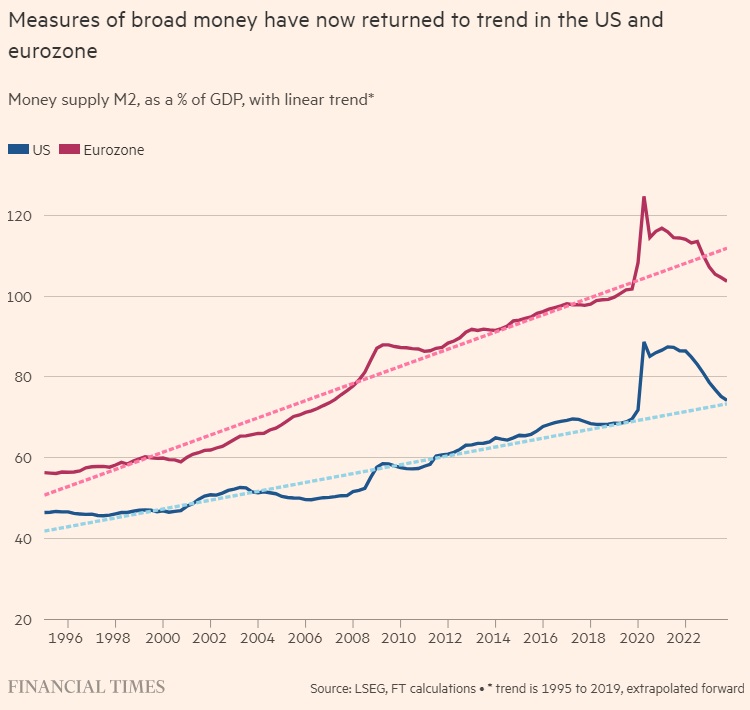

Ένα δεύτερο σχετικό στοιχείο αφορά τα χρήματα. Παραμένω της άποψης ότι αυτά τα μεγέθη δεν πρέπει να αγνοούνται κατά την αξιολόγηση των νομισματικών συνθηκών. Η πανδημία δεν οδήγησε μόνο σε τεράστιες αυξήσεις στα δημοσιονομικά ελλείμματα, αλλά και εκρηκτική αύξηση της κυκλοφορίας χρήματος.

Το δεύτερο τρίμηνο του 2020, για παράδειγμα, ο λόγος του Μ2 των ΗΠΑ προς το ΑΕΠ ήταν 28% πάνω από τη γραμμική τάση της περιόδου 1995-2019. Μέχρι το τέταρτο τρίμηνο του 2023 είχε επανέλθει στο μόλις 1% υψηλότερα. Για την ευρωζώνη, οι λόγοι αυτοί ήταν 19% και -7%, αντίστοιχα. Αυτά τα νούμερα δείχνουν μια τεράστια νομισματική έκρηξη και πτώση. Στο μέλλον, η αποπληθωριστική πίεση μπορεί να αποδειχθεί υπερβολική.

Επομένως, τι πρέπει να γίνει τώρα; Για να απαντήσουν σε αυτό το ερώτημα, οι βασικοί κεντρικοί τραπεζίτες πρέπει να υπενθυμίσουν στους εαυτούς τους τέσσερα κρίσιμα σημεία.

Το πρώτο είναι ότι το να καταλήγεις με πληθωρισμό πολύ κάτω από τον στόχο είναι, όπως έχουμε πλέον μάθει, αρκετά κακό, διότι ενέχει τον κίνδυνο να καταστήσει τη νομισματική πολιτική αναποτελεσματική. Οι κεντρικές τράπεζες θα πρέπει να ενεργούν με την παραδοχή ότι οι συνέπειες του να είναι κανείς πολύ «σφιχτός» μπορεί να αποδειχθούν σχεδόν εξίσου κακές με εκείνες του να είναι κανείς πολύ «χαλαρός». Επιπλέον, δεν είναι ασήμαντο το γεγονός ότι το πρώτο θα μπορούσε να είναι ιδιαίτερα επιζήμιο για τους ευάλωτους οφειλέτες παγκοσμίως.

Ένα δεύτερο σημείο είναι ότι η αβεβαιότητα είναι δίκοπο μαχαίρι. Είναι προφανώς αλήθεια ότι η ζήτηση και συνεπώς ο πληθωρισμός μπορεί να αποδειχθούν υπερβολικά μεγάλα, ιδίως στις ΗΠΑ. Αλλά θα μπορούσε επίσης να αποδειχθούν πολύ αδύναμα. Οι πολιτικές που θα εξάλειφαν την απλή πιθανότητα του πρώτου θα μπορούσαν να καταστήσουν το δεύτερο βέβαιο. Έτσι, ενώ σωστά επιδιώκεται να φτάσει ο πληθωρισμός στον στόχο (σ.μ. 2%) , δεν έχει νόημα να πληρώνουμε οποιοδήποτε τίμημα για την επίτευξη αυτού του στόχου: δεν είναι απεριόριστα πολύτιμος.

Ένα τρίτο σημείο είναι ότι δημιουργούνται προβλήματα από την αποφασιστικότητα να εξαλειφθεί η ίδια η πιθανότητα να χρειαστεί αλλαγή πορείας. Εάν κάποιος ξεκινά από την υπόθεση ότι την πρώτη μείωση των επιτοκίων πρέπει να ακολουθήσουν πολλές ακόμη κινήσεις προς την ίδια κατεύθυνση, ο βαθμός βεβαιότητας που απαιτείται πριν από την έναρξη θα είναι υπερβολικά μεγάλος. Το τίμημα τού να περιμένεις μέχρι να είσαι βέβαιος πιθανόν θα είναι ότι θα περιμένεις υπερβολικά πολύ.

Το τελευταίο σημείο είναι ότι η εξάρτηση από τα δεδομένα έχει πράγματι νόημα. Αλλά τα νέα δεδομένα έχουν σημασία μόνο αν επηρεάζουν ουσιαστικά τις προβλέψεις για το μέλλον. Αυτό που έχει σημασία δεν είναι τι συμβαίνει τώρα, αλλά τι θα συμβεί τους επόμενους μήνες ή ακόμη και τα επόμενα χρόνια, καθώς η πολιτική του παρελθόντος λειτουργεί στο σύστημα. Οι νέες πληροφορίες πρέπει να εξετάζονται μέσα από αυτό το πρίσμα. Υπάρχουν σοβαροί λόγοι να υποθέσουμε ότι τα πρόσφατα νέα για τον πληθωρισμό στις ΗΠΑ δεν είναι πολύ σημαντικά. Εάν η Fed δεν είναι εύλογα βέβαιη ότι είναι σημαντικά, θα πρέπει να τα αγνοήσει.

Τώρα είναι που οι αποφάσεις αρχίζουν να γίνονται πραγματικά δύσκολες. Πριν από δύο χρόνια, ήταν σαφές ότι η νομισματική πολιτική έπρεπε να αυστηροποιηθεί: ο κίνδυνος μετάβασης σε έναν κόσμο υψηλού πληθωρισμού ήταν πολύ υψηλός. Αλλά τώρα είναι σαφές ότι η ΕΚΤ θα πρέπει να αρχίσει να χαλαρώνει την πολιτική της σύντομα.

Η υποκείμενη κατάσταση στις ΗΠΑ είναι πιο ισορροπημένη. Αλλά και η Fed δεν μπορεί να περιμένει για πάντα.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation