Παρά το γεγονός ότι ο άγραφος νόμος θέλει οι ασχολούμενοι με τις Αγορές να έχουν "κοντή μνήμη", είναι σίγουρο ότι οι πρωινοί αγοραστές Τραπεζικών μετοχών, θα θυμούνται την σημερινή συνεδρίαση για αρκετό καιρό.

Ήταν ακόμα μία μεγαλοπρεπής "bull trap" για όσους κυνήγησαν τις τιμές στον Τραπεζικό κλάδο, στον απόηχο της συμφωνίας Κυβέρνησης - Δανειστών, αλλά και της τρέχουσας ειδησεογραφίας που ήθελε να έχουν ολοκληρωθεί οι Α.Μ.Κ. για Alpha Bank και Eurobank, έστω αν παραμένει δυσεπίλυτος γρίφος η τελική τιμή βάσει της οποίας θα συντελεστεί η κεφαλαιακή ενίσχυση.

Μάλιστα η πέντε συνεχόμενες πτωτικές συνεδριάσεις για τον Γενικό Δείκτη με αθροιστικές απώλειες 5,8% και τα συνεχόμενα ιστορικά χαμηλά για τον κλαδικό δείκτη των Τραπεζών, συνηγορούσαν για μία σημαντική "αναπήδηση", έστω και τεχνικού χαρακτήρα.

Από την άλλη, ίσως πρέπει να επισημανθεί ότι η "διορατική" Αγορά ομολόγων διατηρούσε αξιοπρόσεκτη ψυχραιμία όσο συνέχιζαν οι διαπραγματεύσεις μεταξύ Ελληνικής Κυβέρνησης και Θεσμών, άρα η θετική κατάληξη δεν αιφνιδίασε, τουλάχιστον τους ενεργούς παίκτες στην Αγορά ομολόγων.

Με αυτά τα δεδομένα ξεκίνησε η σημερινή συνεδρίαση και μέσα σε ελάχιστα λεπτά ο Τραπεζικός δείκτης (-6,96%) είχε αναρριχηθεί στις 171,01 μονάδες (+11,27%), ο τίτλος της Alpha Bank (0%) μέχρι τα 0,074 ευρώ (+15,62%), της Eurobank (-11,11%) μέχρι τα 0,032 ευρώ (+18,52%), της Εθνικής (-7,56%) μέχρι τα 0,446 ευρώ (+8,78%), της Πειραιώς (-12,20%) μέχρι τα 0,045 ευρώ (+9,76%) και της Τρ. Αττικής (-11,11%) μέχρι τα 0,020 ευρώ (+11,11%).

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Ακόμα πιο ακραίες οι πρωινές συμπεριφορές από τα Τραπεζικά warrants. Ο παραστατικός τίτλος ΑΛΦΑΤΠ (+33,33%) "σκαρφάλωσε" μέχρι τα 0,015 ευρώ (+66,67%), το ΕΤΕΤΠ (-19,05%) μέχρι τα 0,029 ευρώ (+38,10%) και το ΠΕΙΡΤΠ (0%) μέχρι τα 0,004 ευρώ (+100%).

Όμως ο τζίρος του πρώτου ημιώρου που ακούμπαγε τα 8 εκατ. ευρώ, "πρόδιδε" ότι κάποιοι εν δυνάμει πωλητές "είχαν τον νου τους" και εκμεταλλευόμενοι το έντονα ανοδικό ξεκίνημα, ξεφόρτωναν "χαρτιά" εξαιρετικά ευχάριστα (!). Αυτό είχε σαν αποτέλεσμα, ο Τραπεζικός δείκτης, μετά τις 12.21, να "φορέσει τα κόκκινα" τα οποία διατήρησε μέχρι το τέλος της συνεδρίασης, κλείνοντας σε νέα ιστορικά χαμηλά.

Το ημερήσιο διάγραμμα της Alpha Bank

Να σημειωθεί ότι το ενδοσυνεδριακό χαμηλό του Τραπεζικού δείκτη σημειώθηκε στις 139,23 μονάδες (-9,41%), της Alpha Bank στα 0,06 ευρώ (-6,25%), της Εθνικής στα 0,355 ευρώ (-13,41%), της Eurobank στα 0,023 ευρώ (-14,81%), της Πειραιώς στα 0,033 ευρώ (-19,51%) και της Αττικής στα 0,016 ευρώ (-11,11%).

Πειραιώς και Αττικής, έκλεισαν σε νέα ιστορικά χαμηλά.

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Από την άλλη και εκτός του Τραπεζικού "πατατράκ", αξίζει αναφοράς η έντονα ανοδική διάθεση που σημείωσαν αρκετοί, μη Τραπεζικοί, Δεικτοβαρείς τίτλοι, έστω και αν σε αρκετές των περιπτώσεων αυτή η κίνηση ήταν έως και "επιβεβλημένη", ή σημειώθηκε τη απουσία πωλητών.

Έτσι, το σημερινό +5,67% για την Grivalia Properties ήλθε μετά από επτά συνεχόμενες πτωτικές συνεδριάσεις, το +2,11% του ΟΠΑΠ, σαν επακόλουθο της παρατεταμένης πλαγιοκαθοδικής που είχε ξεκινήσει από τα 8,61 ευρώ (κλείσιμο 26/10) και το +6,85% για την ΕΧΑΕ αντίδραση στην πλαγιοκαθοδική κίνηση που είχε σαν αφετηρία τα 4,43 ευρώ (κλείσιμο 2/11).

Αντίθετα δεν αποκλείεται να έχει συνέχεια το σημερινό +7,52% για την ΔΕΗ, λόγω επικείμενης εισόδου στον δείκτη MSCI. Στην περίπτωση του τίτλου της Επιχείρησης Ηλεκτρισμού, το κλείσιμο πάνω από τα 5,10 ευρώ μας δίνει και ημερήσιο αγοραστικό σήμα με επόμενο στόχο τα 5,50 ευρώ, ενώ το "stop" ανεβαίνει στα 4,61 ευρώ.

Πάντα παρών και ο γνωστός "μπαλαντέρ" της Αγοράς (ΕΕΕ, +3,67%), ο οποίος και σήμερα συνέβαλε τα μέγιστα στα ημερήσια κέρδη Γενικού Δείκτη και FTSE25 (+2,32%), ενώ σημαντική έκπληξη ήταν το +5,6% για την Motor Oil και μένει να φανεί αν ολοκλήρωσαν τις ρευστοποιήσεις τους οι "απογοητευμένοι", λόγω μη εισόδου του τίτλου στον δείκτη MSCI.

Δύο είναι τα καίρια ερωτήματα που προκύπτουν μετά και την σημερινή συνεδρίαση:

Πρώτον, τι γνωρίζουν αυτοί που και σήμερα προχώρησαν σε επιθετικές ρευστοποιήσεις Τραπεζικών μετοχών, ωθώντας αρκετές από αυτές σε νέα ιστορικά χαμηλά. Δεν υπάρχει η παραμικρή αμφιβολία ότι η παρατεταμένη "νότια" κίνηση δεν είναι αποτέλεσμα πωλήσεων από "κωδικούς λιανικής", αλλά πωλήσεις από χαρτοφυλάκια "αυξημένου επενδυτικού feeling", που "στοιχηματίζουν" χωρίς την παραμικρή επιφύλαξη ότι οι τελικές τιμές των Τραπεζικών Α.Μ.Κ. θα διαμορφωθούν σε ακόμα χαμηλότερα επίπεδα.

Δεύτερο, εξ ίσου σημαντικό ερώτημα είναι τι συμπεριφορά θα επιδείξει από εδώ και πέρα ο μη Τραπεζικός 25αρης και αν η σημερινή ανοδική αντίδραση σηματοδοτεί την επιστροφή αγοραστών, ή είναι προσπάθεια δημιουργίας "μαξιλαριού", πριν επιστρέψουν οι πιέσεις για την δημιουργία ρευστότητας με σκοπό την συμμετοχή στις Α.Μ.Κ. των Πειραιώς και Εθνικής.

Εντάθηκαν, εν όψει Παρασκευής, οι μετακυλίσεις θέσεων στην Αγορά Παραγώγων και αυτό είχε σαν αποτέλεσμα την αύξηση των συναλλαγών, ενώ η ανακοίνωση επίτευξης συμφωνίας μεταξύ Κυβέρνησης και Δανειστών, πίεσε έτι περαιτέρω τις αποδόσεις των Ελληνικών Κρατικών τίτλων: 3ετες 5,81%, 5ετες 6,38% και 10ετες 6,87%.

Από εκεί και πέρα, αξίζει να αναφέρουμε κάποιες ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης και διαμόρφωσαν κλίμα και διαθέσεις:

* Έπιασε τους στόχους της αύξησης κεφαλαίου η Alpha Bank. Η Τράπεζα ωστόσο προτίθεται να διατηρήσει ανοικτό το βιβλίο προσφορών και σήμερα προκειμένου να δεχτεί επιπλέον προσφορές Επενδυτών (γιατί άραγε). Υπενθυμίζεται ότι ο όμιλος επεδίωκε να αντλήσει 1,55 δισ. ευρώ από τους Επενδυτές.

* Σήμερα ολοκληρώνεται και η προσφορά νέων μετοχών μέσω Ιδιωτικής τοποθέτησης της Eurobank.

Το ημερήσιο διάγραμμα της Eurobank

"Συμφωνήσαμε σε όλα", δήλωσε ο Υπουργός Οικονομικών κ. Ευκλείδης Τσακαλώτος εξερχόμενος από το Ξενοδοχείο που γίνονταν οι διαπραγματεύσεις με τους Θεσμούς, προσθέτοντας πως σήμερα θα γίνει η κατάθεση του νομοσχεδίου στη Βουλή και την Πέμπτη η ψήφισή του.

Παράλληλα, ο Γερούν Ντάισελμπλουμ δήλωσε, σύμφωνα με το Γαλλικό Πρακτορείο Ειδήσεων, ότι "η Ευρωζώνη είναι έτοιμη να πληρώσει 12 δισ. ευρώ στην Ελλάδα, στο πλαίσιο του προγράμματος διάσωσης.

Μικτά συναισθήματα δημιούργησε η σημερινή συνεδρίαση του Ελληνικού Χρηματιστηρίου, σε όσους επιμένουν να ασχολούνται με την τεχνική ανάλυση.

Ξεκινώντας από τον κλαδικό δείκτη των Τραπεζών, το κλείσιμο σε νέα ιστορικά χαμηλά δεν αφήνει περιθώρια αμφιβολιών ότι μπορεί να έχει και συνέχεια η "ταλαιπωρία" των Τραπεζικών μετοχών.

Στην περίπτωση του Γενικού Δείκτη και αφού χθες μετά πολλών βασάνων κράτησε η στήριξη των 640 μονάδων, οι 652 μονάδες γίνονται κοντινή στήριξη, ενώ οι 667 μονάδες, σε κλείσιμο ώρας, μας δίνουν "Intraday" αγοραστικό σήμα. Για τον δείκτη υψηλής κεφαλαιοποίησης, το επίπεδο αυτό εντοπίζεται στις 198 μονάδες, υπέρβαση του οποίου μπορεί να βάλει σε "δεύτερες σκέψεις" όσους διατηρούν θέσεις "short". Η πρώτη στήριξη στις 191 - 189 μονάδες και η κύρια στις 185 μονάδες.

Αξιοπρόσεκτη η αύξηση του τζίρου, ενώ οι ΕΤΕ, ΟΤΕ, ΑΛΦΑ, ΟΠΑΠ, ΕΥΡΩΒ και ΔΕΗ απέσπασαν το 69% της συνολικής μικτής αξίας συναλλαγών.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η ολοκλήρωση της συμφωνίας Κυβέρνησης - Δανειστών που συντελέστηκε, έκλεισε μέρος από τα προαπαιτούμενα (μεταξύ άλλων και για τα 'κόκκινα' δάνεια) κυριολεκτικά στο 'πάρα πέντε', καθώς η Κυβέρνηση παραμένει πιστή στη συνήθεια εξάντλησης του χρόνου διαπραγμάτευσης" επισημαίνει ο Δημήτρης Τζάνας.

Έτσι, αναδύθηκε, επιτέλους, "λευκός καπνός" για τη διαδικασία ολοκλήρωσης της ανακεφαλαιοποίησης των Τραπεζών, που εξαρτάται καθοριστικά από την εκταμίευση των 10 δισ από το ΤΧΣ, καθώς εκτιμάται ότι στις 23/11 θα καταβληθούν τόσο το προαναφερόμενο ποσό όσο και άλλα 2 δισ ευρώ για άλλους επείγοντες σκοπούς.

Με τις Τράπεζες να κλείνουν σύντομα τα βιβλία προσφορών επιδιώκοντας (επιτυχώς ήδη η Alpha και η Eurobank) το ελάχιστο δυνατό βαθμό συμμετοχής "των ακριβών" κεφαλαίων του ΤΧΣ. Στο μεταξύ, οι δείκτες ασφυξίας στην Οικονομία, όπως αυτοί καταγράφονται από τις ανείσπρακτες οφειλές προς το Δημόσιο (σχεδόν 80 δισ ευρώ), τα Ασφαλιστικά Ταμεία (28 δισ ευρώ) και τις Τράπεζες (NPLs 87 δισ ευρώ) συνεχώς επιδεινώνονται.

Με αυτά τα δεδομένα, είναι εύλογη η συνεχής πλαγιοκαθοδική κίνηση στο Χρηματιστήριο. Έτσι, η ανακοίνωση της επίτευξης συμφωνίας, που σε μεγάλο μέρος της αφορά τη διαδικασία ομαλής ολοκλήρωσης των Τραπεζικών ΑΜΚ, λειτούργησε ανακουφιστικά προκαλώντας την εκδήλωση αγοραστικού ενδιαφέροντος για τις Δεικτοβαρείς μετοχές, πλην Τραπεζών, στις οποίες συνεχίζονται οι ρευστοποιήσεις ενόψει σεναρίων για τις τιμές εξάσκησης κατά τις ΑΜΚ.

Διαμορφώνονται δηλαδή οι προϋποθέσεις για ένα θετικό momentum η διάρκεια του οποίου θα απαιτήσει αισθητά ψηλότερα επίπεδα όγκων συναλλαγών, στο βαθμό που κάποιοι πεισθούν ότι οι επόμενες Κυβερνητικές κινήσεις θα επιταχυνθούν.

Οι κινήσεις δηλαδή που θα οδηγήσουν σε θετική αξιολόγηση εντός του Νοεμβρίου, ώστε στη συνέχεια να ανοίξει η συζήτηση για την ουσιαστική αναδιάρθρωση του Δημόσιου χρέους. Με την ταυτόχρονη προώθηση ζωτικών μεταρρυθμίσεων με κυριότερες αυτές που αφορούν την επιτάχυνση των Ιδιωτικοποιήσεων. Δράσεις δηλαδή που θα πείσουν ότι η στροφή της οικονομικής πολιτικής προς το ρεαλισμό συντελείται αποφασιστικά, οπότε θα υπάρξει και η σταδιακή αποκατάσταση κλίματος εμπιστοσύνης.

Για παράδειγμα, με την επάνοδο των χαρτονομισμάτων που τυγχάνουν "ιδιωτικής φύλαξης", στα Τραπεζικά γκισέ και πάλι.

Στο μεταξύ, τα δραματικά γεγονότα της 13ης Νοεμβρίου στο Παρίσι και οι δηλώσεις του Προέδρου Ολάντ για ανελέητο πόλεμο κατά του ISIS, επανέφεραν με αιφνίδιο τρόπο το γεωπολιτικό κίνδυνο στην Παγκόσμια Οικονομία.

Στις συνθήκες οικονομικής επιβράδυνσης και αποπληθωρισμού σε μεγάλο μέρος (με την εξαίρεση των ΗΠΑ) και την απειλή κραδασμών από τις μετακινήσεις κεφαλαίων από τις Αναδυόμενες Οικονομίες, ενόψει ανοδικής κίνησης των Αμερικανικών επιτοκίων, προστίθεται η αντιπαράθεση της Δύσης με το εξτρεμιστικό Ισλάμ. Εξέλιξη ιδιαίτερα επιβαρυντική για την παγκοσμιοποίηση που θα πλήξει το Διεθνές Εμπόριο, τον Τουρισμό και την κίνηση κεφαλαίων για άμεσες επενδύσεις.

Αν και οι αντιδράσεις των Αγορών ήταν ψύχραιμες, για την ώρα, καθώς έπρεπε να υπάρξει το κατάλληλο μήνυμα, είναι σαφές ότι η μείωση των διεθνών εμπορικών συναλλαγών θα διαβρώσει περαιτέρω την οικονομική μεγέθυνση και θα προκαλέσει υποχώρηση των εταιρικών κερδών, εξελίξεις δυσοίωνες για τις Διεθνείς Αγορές.

"Γίνεται δε φανερό το ότι στις ποσοτικές χαλαρώσεις των Κεντρικών Τραπεζών και ιδιαίτερα της ΕΚΤ, πρέπει να προστεθούν και πολλές νέες δράσεις, αν όντως οι Κυβερνήσεις θέλουν να αποτρέψουν την οικονομική επιβράδυνση που επέρχεται στην Παγκόσμια Οικονομία" τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "κόκκινη" παραφωνία την Shanghai (-0,06%), ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Ασιατικές Αγορές, όπου τα μεγαλύτερα κέρδη σημείωσε ο δείκτης ASX 200 (+2,29%).

Θετικό το κλίμα στην Ευρώπη, ενώ με ανοδικές τάσεις ξεκίνησε και η συνεδρίαση στην Wall Street.

Πιέζονται χαμηλότερα, χρυσός, ευρώ και πολύ περισσότερο το πετρέλαιο.

Ξεκινώντας από την "Γηραιά Ήπειρο", στις 10,4 μονάδες από μόλις 1,9 μονάδες τον προηγούμενο μήνα εκτινάχθηκε ο δείκτης οικονομικού κλίματος της Γερμανίας τον Νοέμβριο, σύμφωνα με τα στοιχεία του Ινστιτούτου "ZEW". Οι αναλυτές προέβλεπαν πως ο δείκτης θα διαμορφωθεί στις 6 μονάδες.

Αντιθέτως, χαμηλότερα διαμορφώθηκε ο δείκτης τρεχουσών συνθηκών, ο οποίος υποχώρησε στις 54,4 μονάδες έναντι των 55,2 μονάδων τον προηγούμενο μήνα και έναντι του 55 που ανέμεναν οι αναλυτές.

Επέστρεψε ο πληθωρισμός στην Ευρωζώνη τον Οκτώβριο, αν και ο ρυθμός ανόδου των τιμών καταναλωτή δεν έπιασε το στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας, σύμφωνα με το "MarketWatch".

Όπως ανακοίνωσε η Στατιστική Υπηρεσία της ΕΕ, ο πληθωρισμός ήταν 0,1% υψηλότερος τον Οκτώβριο σε σχέση με τον ίδιο μήνα πέρυσι, ενώ ήταν 0,1% χαμηλότερος το Σεπτέμβριο.

Στην "άλλη πλευρά του Ατλαντικού" άνοδο σημείωσαν οι τιμές καταναλωτή στις ΗΠΑ τον Οκτώβριο. Ο δείκτης τιμών καταναλωτή, σε προσαρμοσμένη βάση, διαμορφώθηκε στο 0,2% μετά από δύο μήνες πτώσης, όπως ανακοίνωσε το Υπουργείο Εργασίας. Ο δομικός πληθωρισμός παρουσίασε άνοδο 0,2%, ποσοστό αντίστοιχο με του Σεπτεμβρίου.

Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal", ανέμεναν και τις δύο τιμές να αυξηθούν 0,2%.

H βιομηχανική παραγωγή σημείωσε πτώση 0,2% τον Οκτώβριο στις ΗΠΑ, σύμφωνα με στοιχεία που δημοσίευσε η Fed. Οι αναλυτές του "Marketwatch" προέβλεπαν πτώση 0,1%. Εν τω μεταξύ, η μεταποιητική παραγωγή ενισχύθηκε 0,4% τον Οκτώβριο.

Επιστροφή στο ΧΑ

"Το κλείσιμο του Χρηματιστηρίου επί πέντε εβδομάδες, το Καλοκαίρι, αναμένεται να πλήξει τα αποτελέσματα γ' τριμήνου της Ελληνικά Χρηματιστήρια, επισημαίνει η Επενδυτική Τράπεζα Ελλάδος. Η χρηματιστηριακή προβλέπει ότι η ΕΧΑΕ (ανακοινώνει αποτελέσματα στις 23 Νοεμβρίου, μετά το κλείσιμο της Αγοράς) θα εμφανίσει κέρδη μόλις 200 χιλ. ευρώ από 3,8 εκατ. κατά την αντίστοιχη περυσινή περίοδο, με τα έσοδά της να καταγράφουν υποχώρηση 47,8% στα 4,9 εκατ. ευρώ. Στην έκθεσή της, η IBG διατηρεί σύσταση "neutral" για τη μετοχή, με τιμή-στόχο στα 4,6 ευρώ.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 668,36 μονάδες (+3,81%). Στις 17.00 βρέθηκε στις 658,73 (+2,31%) και μέσω των τελικών δημοπρασιών έκλεισε στις 657,88 μονάδες με κέρδη 2,18%.

Ο τζίρος αναρριχήθηκε στα 54,2 εκατ. από τα οποία τα 1,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΧΑΕ, ΓΡΙΒ, ΠΕΙΡ). Στο ταμπλώ του FTSE25 διακινήθηκαν 343237489 τίτλοι και σε όλο το εύρος του ταμπλώ 384729863 μετοχές.

Περίπου ισοβαρής (παρά την σημαντική άνοδο του Δείκτη) η τελική εικόνα με 51 ανοδικές μετοχές, έναντι 46 πτωτικών, 17 τίτλοι με κέρδη μεγαλύτερα του 5% και άλλοι 18 με ημερήσιες απώλειες μεγαλύτερες των 5 ποσοστιαίων μονάδων.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΓΡΙΒ, ΔΕΗ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΟΗ, ΜΠΕΛΑ, ΜΥΤΙΛ, ΟΠΑΠ, ΟΤΕ, ΤΙΤΚ και ΦΦΓΚΡΠ. Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισε η Viohalco και στο χαμηλό ημέρας οι ΓΕΚΤΕΡΝΑ, Ελλάκτωρ και Folli Follie Group.

Χαμηλότερα του 25αρη, με ιδιαίτερα αυξημένες συναλλαγές προσπάθησε να αντιδράσει στις τρεις προηγούμενες πτωτικές συνεδριάσεις ο Πετρόπουλος (+4,4%), ενώ κινητικότητα αλλά και αυξημένες συναλλαγές συνδύασε ο Fourlis (+1,96%).

---ΧΠΑ

Έντονα ανοδική συνεδρίαση, διέκοψε το πτωτικό σερί των αμέσως προηγούμενων συνεδριάσεων και στην Αγορά Παραγώγων, ενώ εντάθηκαν οι μετακυλίσεις θέσεων, που είχαν σαν αποτέλεσμα την αύξηση των συναλλαγών στα συμβόλαια του δείκτη.

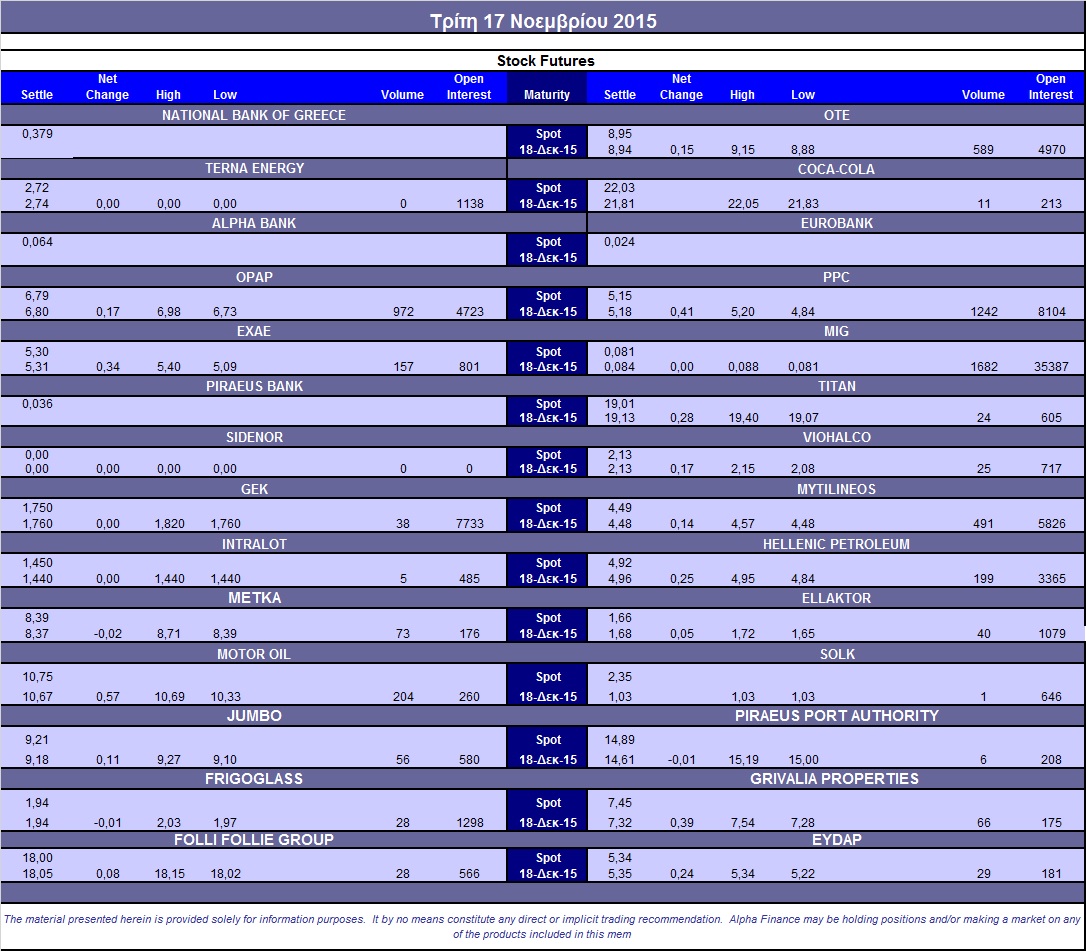

Αξιοπρόσεκτη αύξηση του όγκου και στα Σ.Μ.Ε. επί μετοχών (6.064 συμβόλαια).

Στα 5.446 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.346, 3.397 για τον Νοέμβριο, 2.949 για τον Δεκέμβριο και 0 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 196,75) κινήθηκε μεταξύ 194 και 200 μονάδων, αυξάνοντας την υπάρχουσα υπερτίμηση στο 0,30%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (43.145 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (982), ΔΕΗ (1.327), ΟΤΕ (589), MIG (1.682), Μυτιληναίο (491), Ελ. Πετρέλαια (199), Motor Oil (204), ΕΧΑΕ (157).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap μειώθηκε στο 44%, ενώ ο όγκος συναλλαγών ήταν στα 754 δικαιώματα (593 αγοράς και 161 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (62.562.193 τεμ.), Eurobank (82.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (29.003.403 τεμ.).

Πηγή: Alpha Finance