Ακόμα μία συνεδρίαση διαδικαστικού χαρακτήρα, με τον τζίρο να παραμένει στα γνωστά άθλια επίπεδα (ο χαμηλότερος των τελευταίων επτά συνεδριάσεων), τον Γενικό Δείκτη να κινείται στο συντριπτικά μεγαλύτερο κομμάτι της συνεδρίασης με θετικό πρόσημο, αλλά σε ένα εξαιρετικά στενό εύρος λίγο μεγαλύτερο των πέντε μονάδων και τον Τραπεζικό κλάδο να παραμένει τροχοπέδη σε κάθε προσπάθεια ανοδικής αντίδρασης, που θα μπορούσε να βάλει σε δεύτερες σκέψεις όσους παραμένουν, πεισματικά, εκτός Αγοράς.

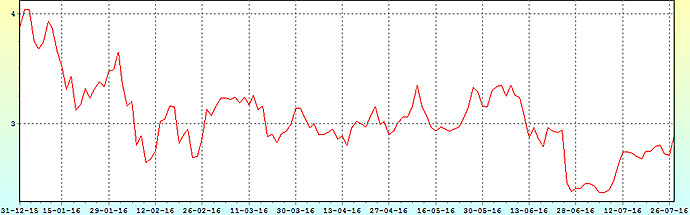

Αξίζει να σημειωθεί ότι ο κλαδικός δείκτης των Τραπεζών (η ημερήσια πορεία του τραπεζικού δείκτη στο πρώτο διάγραμμα) "γλύτωσε" την τρίτη συνεχόμενη συνεδρίαση, από τις βοήθειες των τελικών δημοπρασιών, που έκλεισαν την Εθνική (+1,61%) στο υψηλό ημέρας και με θετικό πρόσημο τις Alpha Bank, Eurobank.

Δεν υπάρχει αμφιβολία πως τόσο οι ξένοι, όσο και οι εγχώριοι αναλυτές "ξαναδιάβασαν" την χθεσινή εξαμηνιαία έκδοση "Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος", από την Τρ. Ελλάδος, με την Κεντρική Τράπεζα να "κρούει τον κώδωνα του κινδύνου" για το "βουνό" των "κόκκινων" δανείων. Παραμένει πάντα ο "joker" των διοικητικών αλλαγών.

Από εκεί και πέρα, το ερώτημα που πλανάται στην Αγορά είναι τι ξέρουν, ή τι φοβούνται οι επιμένοντες πωλητές στο Τραπεζικό ταμπλώ, παρά το γεγονός ότι οι Ελληνικές Τράπεζες δεν συμμετέχουν στα Ευρωπαϊκά "τεστ αντοχής" (καθώς είχαν εξετασθεί το 2015, στα πλαίσια της συνολικής αξιολόγησης της ΕΚΤ), τα αποτελέσματα των οποίων θα ανακοινωθούν το βράδυ της Παρασκευής (23.00 ώρα Ελλάδος).

Σε κάθε περίπτωση, αξίζει να σημειωθεί ότι με την σημερινή του κίνηση, ο Γενικός Δείκτης δεν "ενόχλησε" κανένα από τα δύο αποφασιστικά άκρα, των 561 και 571 μονάδων, "αγοράζοντας χρόνο" για την συνέχεια.

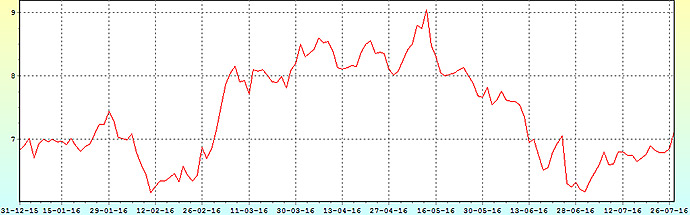

Από εκεί και πέρα θα ήταν παράλειψη να μην αναφερθεί ότι συνεχίστηκε και σήμερα το "rotation" στον μη Τραπεζικό 25αρη, με την ΔΕΗ (+6,64%, λόγω και των εξελίξεων στην υπόθεση πώλησης του 24% του ΑΔΜΗΕ, η πορεία της μετοχής το 2016 στο δεύτερο διάγραμμα) να παίρνει την "θέση του οδηγού" που χθες είχε ο ΟΠΑΠ (-1,37%) και προχθές ο ΟΤΕ (-0,33%).

Σημαντικές βοήθειες στον Δείκτη έδωσαν και οι Viohalco (+4,62% η πορεία της μετοχής το 2016 στο τέταρτο διάγραμμα), Αεροπορία Αιγαίου (+3,79%, η πορεία της μετοχής το 2016 στο τρίτο διάγραμμα) και προς το τέλος Ελλάκτωρ (+2,99%), ΕΧΑΕ (+2,76%) και Μυτιληναίος (+2,09%).

Με κέρδη μεγαλύτερα του 1% ακολούθησαν οι ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, Τέρνα Ενεργειακή, Τιτάν και Folli Follie Group.

Εν τω μεταξύ και σύμφωνα με το ρεπορτάζ του Στέφανου Κοτζαμάνη, "μετά από πολλά χρόνια απραξίας, κινητικότητα επικρατεί στο χώρο της χρηματιστηριακής - επενδυτικής κοινότητας σχετικά με το νόμο περί δημοσίων προτάσεων, που έχει οδηγήσει πολλές εισηγμένες εκτός Χ.Α. και έχει προκαλέσει την έντονη δυσφορία πολλών εγχώριων και ξένων επενδυτών".

Σε κάθε περίπτωση, όλα αυτά που διαδραματίζονται στο Χ.Α. κατά τις τελευταίες, πολλές, συνεδριάσεις και βάζουν σε δοκιμασία την υπομονή όσων έχουν την υποχρέωση να παρακολουθούν τις εξελίξεις στο εγχώριο χρηματιστηριακό ταμπλώ, δεν είναι τίποτα άλλο από συνεδριάσεις που γίνονται, απλά γιατί πρέπει να γίνουν και πριν το "κουδούνι" της εκκίνησης οι εναπομείναντες εμπλεκόμενοι ξέρουν τι θα δουν.

Όταν σε μία Αγορά έχουν φθάσει να εκλείπουν οι ημερήσιες εκπλήξεις και όλοι γνωρίζουν εκ των προτέρων τις μετοχές που διακινήσουν το συντριπτικά μεγαλύτερο κομμάτι των συναλλαγών, τότε αυτή η Αγορά έχει πρόβλημα, ή απευθύνεται σε "ειδικούς" παίκτες.

Από εκεί και πέρα και σύμφωνα με εγχώριους αναλυτές, απομένουν μόλις δύο μέρες για την ανακοίνωση των "stress tests" για τις 51 μεγαλύτερες Ευρωπαϊκές Τράπεζες από την EBA και οι Αγορές διατηρούν την ψυχραιμία τους εκτιμώντας ότι οι κεφαλαιακές ανάγκες θα είναι λελογισμένες και δεν θα χρειαστεί διαδικασία "bail in" σε καμία περίπτωση, ούτε στην ηλικίας 544 ετών "Monte Dei Paschi".

Από την άλλη "η Ευρωπαϊκή Τραπεζική Αρχή (EBA) θα ανακοινώσει το βράδυ της Παρασκευής τα αποτελέσματα της 'άσκησης αντοχής' 51 Τραπεζών της ΕΕ, οι οποίες καλύπτουν το 70% του συνολικού ενεργητικού των Τραπεζών της ΕΕ. Από τις 51 Τράπεζες, οι 37 εποπτεύονται άμεσα από την ΕΚΤ και αντιστοιχούν στο 70% του ενεργητικού των Τραπεζών της Ευρωζώνης". Η ΕΚΤ σημειώνει ότι "δεν θα υπάρξουν Τράπεζες που θα 'περάσουν' ή θα 'κοπούν' στην άσκηση, καθώς το ύψος των αναγκαίων κεφαλαίων των Τραπεζών δεν θα υπολογισθεί μηχανικά από τα αποτελέσματα της 'άσκησης αντοχής'.

Όλα τα παραπάνω έρχονται να δικαιολογήσουν στον απόλυτο βαθμό την επιστροφή της ηρεμίας στα Ευρωπαϊκά ταμπλώ και να επιβεβαιώσουν αυτούς που υποστήριζαν ότι "δύσκολα η EBA θα δημιουργήσει Τραπεζική κρίση στην Ευρώπη και θα καταστρέψει όσα με τόσο κόπο έχτισαν οι Κεντρικές Τράπεζες, μετά το αποτέλεσμα του Βρετανικού δημοψηφίσματος" (!)

Από τον μη Τραπεζικό 25αρη, δεν θα ήταν υπερβολή να υποστηριχθεί ότι ξεχώρισαν τρεις μετοχές και πιο συγκεκριμένα οι ΔΕΗ, Αεροπορία Αιγαίου και Viohalco.

Ξεκινώντας από τον τίτλο της Επιχείρησης Ηλεκτρισμού, σαν επόμενη σημαντική αντίσταση δείχνει αυτή στα 2,92 ευρώ και αμέσως επόμενες αυτές στα 3,06 και 3,20 ευρώ. Κλεισίματα υψηλότερα των 3,20 ευρώ, ξαναδίνουν σήμα αγοράς.

Σε υψηλό 32 συνεδριάσεων ολοκλήρωσε την συνεδρίαση η μετοχή της Αεροπορίας Αιγαίου, με το αμέσως υψηλότερο κλείσιμο να έχει σημειωθεί στις 10/6 (7,36 ευρώ). Ο τίτλος έχει μπροστά του τον εκθετικό ΚΜΟ των 200 ημερών στα 7,27 ευρώ και οι επόμενες αντιστάσεις εντοπίζονται στα 7,60 και 8,20 ευρώ. Πρώτη σημαντική στήριξη στα 6,13 ευρώ.

Έξι ανοδικές και μία αμετάβλητη συνεδρίαση στις τελευταίες επτά "μετράει" ο τίτλος της Viohalco. Πρώτη στήριξη στα 1,10 ευρώ και σημαντική αντίσταση στα 1,55 ευρώ (εκθετικός ΚΜΟ 200 ημερών).

Τεχνικά, τα δεδομένα παραμένουν όπως είχαν. Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+0,30%) που υπερκέρασε οριακά την αντίσταση των 1532 μονάδων, η αμέσως επόμενη και κύρια, εντοπίζεται στις 1541 που κατοχύρωση θα δώσει το έναυσμα για ανοδική κίνηση στο 1566, αν μη τι άλλο. "Intraday position long" με "stop" τις 1510 μονάδες.

Η πορεία των ξένων αγορών

Μικτή η εικόνα, σήμερα το πρωί στις Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον δείκτη Nikkei (+1,72%) και τις μεγαλύτερες απώλειες για τον Shanghai Composite (-1,91%).

Θετικό το κλίμα στην Ευρώπη, με μικτές διαθέσεις (περιμένοντας την Fed) ξεκίνησε η συνεδρίαση στην Wall Street.

Αξιοπρόσεκτες απώλειες για το Πετρέλαιο, μικτά κέρδη για Χρυσό και Ευρώ.

Ξεκινώντας εξ Ανατολών και σύμφωνα με τα Ιαπωνικά Μέσα Ενημέρωσης "ο Ιάπωνας Πρωθυπουργός Σίνζο Άμπε θα ανακοινώσει την επόμενη εβδομάδα πακέτο μέτρων που θα ξεπερνά τα 28 τρισ. γεν και στόχο θα έχει την στήριξη της Οικονομίας της Χώρας. Ο Άμπε δήλωσε πως το πακέτο θα περιλαμβάνει δημοσιονομικά μέτρα ύψους 13 τρισ. γεν".

Ερχόμενοι στην Ευρώπη, κατακόρυφη πτώση σε ποσοστό 98%, σε σχέση με το αντίστοιχο περσινό διάστημα, εμφάνισαν τα καθαρά κέρδη της Deutsche Bank στο β' τρίμηνο. Η Τράπεζα ανακοίνωσε καθαρά κέρδη μόλις 20 εκατ. ευρώ, ενώ ο κύκλος εργασιών της σημείωσε πτώση 20% και διαμορφώθηκε σε 7,4 δισ. ευρώ. Ο δείκτης κεφαλαιακής επάρκειας CET1 βελτιώθηκε ελαφρά, στο 10,8% και όλα αυτά μετά τις άνω των 2 δισ. ευρώ ζημιές που εμφάνισε η Τράπεζα στο σύνολο του 2015.

Η Santander ανακοίνωσε ότι τα καθαρά κέρδη διαμορφώθηκαν στα 1,278 δισ. ευρώ στο β΄ τρίμηνο σε σχέση με τα 2,54 δισ. ευρώ πριν από ένα χρόνο. Οι αναλυτές ανέμεναν ότι τα χαμηλότερα έσοδα από δανεισμό και οι χρεώσεις αναδιάρθρωσης, θα οδηγούσαν την Santander να ανακοινώσει καθαρά κέρδη 1,27 δισ. ευρώ, σύμφωνα με δημοσκόπηση της FactSet.

"Η Banca Monte dei Paschi di Siena έχει ζητήσει από τουλάχιστον οκτώ Τράπεζες να προσφέρουν εγγυήσεις σε άντληση 5 δισ. ευρώ", δήλωσε καλά πληροφορημένη πηγή στο Reuters.

Μεταφερόμενοι στις ΗΠΑ, οι παραγγελίες διαρκών αγαθών υποχώρησαν κατά 4% τον Ιούνιο, καταγράφοντας την μεγαλύτερη πτώση τα τελευταία δύο χρόνια. Οι αναλυτές που συμμετείχαν σε δημοσκόπηση του Marketwatch προέβλεπαν υποχώρηση κατά 1,7%.

Ο δείκτης επικείμενων πωλήσεων κατοικιών ενισχύθηκε 0,2% τον Ιούνιο. Με βάση τα στοιχεία της Αμερικάνικης Ένωσης Μεσιτών (NAR), ο δείκτης επικείμενων πωλήσεων αυξήθηκε στις 111 από 110,8 μονάδες το Μάιο. Οι αναλυτές προέβλεπαν άνοδο 1,3%.

"Η ΕΕ, όπως είναι δομημένη και λειτουργεί τώρα, δεν ενσαρκώνει μια συνεκτική συγκέντρωση των διαφόρων διαστάσεων της κυριαρχίας του Έθνους - Κράτους και ως εκ τούτου δεν είναι βιώσιμη με την τρέχουσα μορφή της", αναφέρει η S&P.

Τι σχολιάζουν οι χρηματιστηριακές

"Σε στάση αναμονής φαίνεται να βρίσκεται το Ελληνικό Χρηματιστήριο, ενόψει της ανακοίνωσης των "stress tests" των Ευρωπαϊκών Τραπεζών στο τέλος της εβδομάδας, με το Γενικό Δείκτη να κινείται σε ένα σχετικά στενό εύρος 12,47 μονάδων στις τελευταίες έξι συνεδριάσεις και με τη μέση ημερήσια συναλλακτική δραστηριότητα να ανέρχεται σε μόλις €35,7 εκατ. (€71,5 εκατ. για το 2016)" αναφέρει ο Στρατής Πολυχρονέας.

Οι συστημικές Τράπεζες συνεχίζουν να αποτελούν σημείο αναφοράς στα εγχώρια χρηματιστηριακά και οικονομικά δρώμενα, λόγω και των διοικητικών εξελίξεων σε αυτές, παρά το γεγονός ότι η βαρύτητά τους στους δείκτες έχει υποχωρήσει (16,13% στο ΓΔ και 27,48% στον FTSE/Χ.Α. Large Cap στις 26/07/16).

Αξίζει να αναφερθεί ότι σε σχέση με τους βασικούς Ευρωπαϊκούς δείκτες αναφοράς και τις τιμές κλεισίματος στις 23/6 (προ δημοψηφίσματος για το Brexit), ο DAX και ο PSI 20 βρίσκονται ελαφρώς υψηλότερα σήμερα στις 27/7 και 12:00 μ.μ. (+0,8% και 0,3%), ο CAC 40 υπολείπεται ελάχιστα (-0,2%), ενώ IBEX 35, FTSEMIB και ΓΔ υπολείπονται πλέον του -2% (-2,6%, -6,1% και -7,9%).

Επιπρόσθετα, ο FTSE 100 κινείται αρκετά υψηλότερα (+6,3%), με το ευρώ όμως να έχει ανατιμηθεί κατά +9,6% έναντι της Αγγλικής Λίρας στο 0,8389 και τον ISEQ General να υποχωρεί αισθητά (-6,8%), παρουσιάζοντας ενδεχομένως μια εντός ευρώ εικόνα για την Ιρλανδία. Τέλος ο SMI ενισχύθηκε (+2,9%), χωρίς ουσιαστικές διαφοροποιήσεις στην ισοτιμία EUR/CHF(+0,2%). Δηλαδή, ο ΓΔ καταγράφει την χειρότερη επίδοση μεταξύ των Χωρών του Ευρωπαϊκού Νότου, το οποίο μπορεί μεν να αποδοθεί στο ότι η εγχώρια Αγορά συγκαταλέγεται στις Αναδυόμενες, αλλά υποκρύπτει δε ένα σημαντικό έλλειμμα εμπιστοσύνης που συνεχίζει να υφίσταται.

Άλλωστε το τελευταίο έχει να κάνει και με τις συνθήκες που χαρακτηρίζουν την Παγκόσμια Οικονομία, καθώς οι Κεντρικές Τράπεζες παρά την ανεξάντλητη ρευστότητα που συνεχίζουν να παρέχουν στο Σύστημα, δεν έχουν καταφέρει να επιταχύνουν τον χαμηλό ρυθμό ανάπτυξης.

"Αν και η περίπτωση 'ατυχήματος' στα επικείμενα 'stress tests' μπορεί να θεωρηθεί χαμηλή, καθώς η EKT, λόγω των συνθηκών, φαντάζει δύσκολο να εξαντλήσει την αυστηρότητά της, ο Τραπεζικός κλάδος θα συνεχίσει να αποτελεί στοιχείο αβεβαιότητας για τους επενδυτές" τονίζει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Η εικόνα στο Χρηματιστήριο

Επιστρέφοντας στο Χρηματιστήριο, ο Γενικός Δείκτης κινήθηκε μεταξύ 570,88 (+0,86%) και 565,62 μονάδων (-0,07%). Στις 17.00 βρέθηκε στις 567,78 (+0,31%) και μέσω των τελικών δημοπρασιών έκλεισε στις 569,16 μονάδες με ημερήσια κέρδη 0,56%.

Ο τζίρος "εξαϋλώθηκε" στα 25,4 εκατ., ενώ ο τίτλος της Alpha Bank απασχόλησε το 25,5% του συνολικού τζίρου.

Από τις μετοχές του FTSE25, δεν ήλθε σε επαφή με το θετικό πρόσημο η Μέτκα. Αντίθετα δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Αεροπορία Αιγαίου, ΔΕΗ, Ελλάκτωρ, ΕΧΑΕ, Τέρνα Ενεργειακή, Viohalco, Motor Oil.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Grivalia, Ελ. Πετρέλαια και Μέτκα και στο υψηλό ημέρας οι Εθνική, Ελλάκτωρ, ΕΥΔΑΠ, ΕΧΑΕ, Μυτιληναίος, Τιτάν, Viohalco και Folli Follie Group.

Χαμηλότερα του 25αρη, διεκόπη το ανοδικό σερί για την Sato (-19,64%), αλλά απορροφήθηκε η σχετικά μικρή προσφορά, δεύτερη συνεχόμενη αρνητική συνεδρίαση για την Inform Λύκος (-8,30%), ενώ σχετική κινητικότητα σημειώθηκε στον Σαράντη (+2,56%), εν όψει και της ανακοίνωσης των αποτελεσμάτων α' εξαμήνου.

ΧΠΑ

Συνεδρίαση αξιοπρόσεκτων κερδών στην Αγορά Παραγώγων, που συνοδεύτηκε με μικρή αύξηση των συναλλαγών στα συμβόλαια του δείκτη και σημαντική μείωση στα Σ.Μ.Ε. επί μετοχών (25.707 συμβόλαια).

Στα 4.153 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Αύγουστος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.232, 739 για τον Αύγουστο και 493 για τον Σεπτέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.529,5) κινήθηκε μεταξύ 1.521 και 1.540 μονάδων, κλείνοντας με υποτίμηση 0,2%, σύμφωνα με την τιμή εκκαθάρισης.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (1.129), Eurobank (3.000), Πειραιώς (6.705), Εθνική (7.406), MIG (6.335), ΔΕΗ (454), ΕΧΑΕ (118), ΟΠΑΠ (196).

Έκλεισε μικρή "short" θέση στην Alpha Bank, λήξεως Σεπτεμβρίου.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (16.675.741 τεμ.). Πειραιώς (29.496.008 τεμ.), Alpha Bank (10.754.099 τεμ.) και Eurobank (8.396.961 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.