ΣΤΑΘΑΚΗΣ: Τίτλος: «Αποχαιρετώντας τον ΣΥΡΙΖΑ, που δεν υπάρχει πια». Λέξεις: 3.100. Υπογράφων: Γιώργος Σταθάκης. Διά ταύτα: Ερωτηματικό.

Πρόκειται για το άρθρο που «ανέβασε» χθες σε ιστοσελίδα ο πρώην υπουργός και βουλευτής Χανίων μέχρι το 2019, για να «εξηγήσει» αυτό που… δεν εξήγησε: αν αποχωρεί από τον ΣΥΡΙΖΑ.

Για την ακρίβεια, αφήνει να αιωρείται αυτή η αποχώρηση, όχι ως προσωπική απόφαση, αλλά ως εξέλιξη που θα αφορά ένα τμήμα του κόμματος το οποίο αρνείται να αποδεχτεί την εκλογή του Στέφανου Κασσελάκη και να συνυπάρξει μαζί του.

Ο κ. Σταθάκης αφήνει αιχμές και εναντίον της ηγεσίας Τσίπρα (παρότι ο ίδιος ήταν ο συντάκτης του εκλογικού προγράμματος που παρουσίασε το κόμμα την άνοιξη), ταυτιζόμενος πλήρως με την τακτική του Ευκλείδη Τσακαλώτου, ο οποίος βάλλει επίσης εναντίον της εκλογής Κασσελάκη, αλλά σπρώχνει την κριτική του στον Αλέξη Τσίπρα («τα προβλήματα άρχισαν το 2017», είπε στην πρόσφατη ομιλία του στην εκδήλωση της «Εποχής»).

Όπως προκύπτει λοιπόν, η «Ομπρέλα», στην οποία ανήκει ο κ. Σταθάκης (σ.σ. ήταν από τους πρώτους που στήριξαν την υποψηφιότητα Τσακαλώτου για την προεδρία), βάζει σε εφαρμογή το δεύτερο μέρος της τακτικής «το μαρτύριο της σταγόνας»: ένας ένας, με ομιλίες ή άρθρα, ανακοινώνουν το τέλος (τους) στον ΣΥΡΙΖΑ, αλλά το επίσημο «αντίο» το φυλάνε για την ομαδική αποχώρηση. Δηλαδή, στη συνεδρίαση της Κεντρικής Επιτροπής το Σαββατοκύριακο, πλην συγκλονιστικού απροόπτου.

Λεπτομέρεια: Πριν από δύο εβδομάδες ο κ. Σταθάκης διέψευδε (και στο Euro2day.gr) ότι προτίθεται να αποχωρήσει από το κόμμα.

Μάλλον επειδή ήταν άγουρες ακόμα οι συνθήκες, που τώρα ωρίμασαν…

INTRALOT: Απόλυτος πρωταγωνιστής η μετοχή στη χθεσινή συνεδρίαση. Επιστρέφοντας στην Κύρια Αγορά (έως προχθές βρισκόταν στην επιτήρηση), όχι μόνο δεν πιέστηκε από την είσοδο των μετοχών που προέκυψαν από την αύξηση κεφαλαίου, αλλά πέτυχε κέρδη 10,42%, ανερχόμενη στο 0,795 ευρώ.

Αλλαξαν χέρια 6,1 εκατομμύρια τεμάχια (0,86%) του μετοχικού κεφαλαίου, ενώ ο συνολικός τζίρος έφτασε τα 4,68 εκατομμύρια ευρώ.

Στα στατιστικά προσθέστε ότι άνοιξε στο 0,72 ευρώ, ενώ το υψηλό ήταν 0,82 ευρώ (+13,89%).

ΤRADE ESTATES: Δεν θυμόμαστε άλλη δημόσια εγγραφή που να έχει εξελιχθεί τόσο… ανάποδα. Δεν είναι το ότι έκλεισε στο κάτω όριο η τιμή (στο 1,92 ευρώ) ούτε (μόνο) ότι για να καλυφθεί επιστρατεύτηκαν Αμοιβαία Κεφάλαια από τους ομίλους των εταιρειών που ήταν ανάδοχοι. Για το τελευταίο, άλλωστε, υποθέτουμε ότι συμφώνησαν και οι επενδυτικές επιτροπές των εν λόγω αμοιβαίων, απλώς και μόνο βλέποντας την ευκαιρία.

Στην Ελλάδα είμαστε, τέτοιες ευκαιρίες τις… αρπάζουν οι θυγατρικές ομίλων.

Στην ίδια δημόσια εγγραφή, έλαχε επίσης (τέτοια κατάρα) να μετατεθεί η ημερομηνία έναρξης διαπραγμάτευσης για την αυριανή ημέρα, χωρίς αρχικά να υπάρξει οποιαδήποτε αιτιολογία στη σχετική ανακοίνωση, όπως και να μένουν πρακτικώς αναπάντητα τα όσα έχουν γραφτεί περί κάποιων γκρίζων σημείων στο ενημερωτικό δελτίο. Μάλλον θα έπεσε… περονόσπορος.

Θυμίζουμε ότι το πρόβλημα στο σύστημα κατανομής τίτλων, στο οποίο αποδόθηκε η καθυστέρηση, γνωστοποιήθηκε ανεπισήμως και εκ των υστέρων (κατόπιν ερωτήσεων δηλαδή). Αλλά και για το θέμα του ενημερωτικού, η απάντηση στις ερωτήσεις από την πλευρά της Κεφαλαιαγοράς (ανεπίσημα) είναι απλά πως «η διαδικασία ελέγχου έγινε ακριβώς όπως ορίζει ο νόμος».

Το ζήτημα τώρα είναι τι θα κάνει η μετοχή στην πορεία. Κι ότι τα πράγματα έγιναν πιο δύσκολα για την επόμενη εισαγωγή, αυτή της Orilina.

IDEAL: Υψηλές είναι οι προσδοκίες της αγοράς για τα αποτελέσματα εννεαμήνου της εισηγμένης, η ανακοίνωση των οποίων επισπεύστηκε για σήμερα.

Η Eurobank Equities αναμένει pro forma έσοδα άνω των 280 εκατ. ευρώ και EBITDA στα 39 εκατ. ευρώ. Υπενθυμίζεται ότι η διοίκηση του ομίλου έχει δώσει guidance για EBITDA άνω των 50 εκατ. ευρώ.

Υ.Γ. Στα 8,1 ευρώ έχει υπολογίσει τη δίκαιη τιμή η Pantelakis. Κλείσιμο με κέρδη στα 6,29 ευρώ και απόδοση 30 ημερών που αγγίζει το 20%.

ΕΤΕ-MREL: Στις 30 Σεπτεμβρίου ο δείκτης MREL της Εθνικής σε ενοποιημένη βάση ανερχόταν σε 24,5% του σταθμισμένου σε κίνδυνο ενεργητικού, ξεπερνώντας και μάλιστα αισθητά τον ενδιάμεσο μη δεσμευτικό στόχο της 1ης Ιανουαρίου για τον δείκτη (22,7%).

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ: Σημαντική μέρα η χθεσινή για την εισηγμένη, που εγκαινίασε παρουσία του Κυριάκου Μητσοτάκη τη μονάδα απορριμμάτων στην Αρκαδία, που κατασκευάστηκε με τη μέθοδο ΣΔΙΤ.

Για ένα «σπουδαίο έργο» μίλησε ο Γ. Περιστέρης, επισημαίνοντας ότι ο όμιλος αξιοποίησε «την τεχνογνωσία που έχουμε αναπτύξει τόσο στην υλοποίηση των έργων διαχείρισης απορριμμάτων στην Ελλάδα όσο και στον σχεδιασμό, τη χρηματοδότηση, κατασκευή και λειτουργία έργων ΣΔΙΤ».

Κόντρα στο χθεσινό κλίμα η μετοχή σημείωσε άνοδο 2% στα 14,9 ευρώ, ενώ σε επίπεδο 30 ημερών η άνοδος φτάνει το 10%. Είχε ωστόσο υπερβεί τα 20 ευρώ πριν το καλοκαίρι.

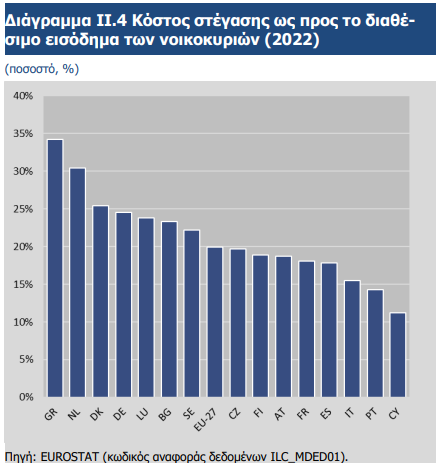

ΚΟΣΤΟΣ ΣΤΕΓΑΣΗΣ: Γνωρίζαμε ότι η Ελλάδα κάνει έναν ιδιότυπο… πρωταθλητισμό στον τομέα, ωστόσο ήλθε και η έκθεση της Τράπεζας της Ελλάδος να πιστοποιήσει του λόγου το αληθές: η χώρα κατατάσσεται στη χειρότερη θέση στην Ευρώπη σε ό,τι αφορά το κόστος στέγασης, παρά την αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών.

Το κόστος στέγασης ως ποσοστό του διαθέσιμου εισοδήματος διαμορφώθηκε σε 34,2% στην Ελλάδα το 2022, έναντι 19,9% κατά μέσο όρο στην Ευρώπη.

Μια ακόμη ελληνική «πρωτιά» στην ευρωζώνη αφορά τον δείκτη υπερβολικής επιβάρυνσης λόγω του κόστους στέγασης, καθώς το 27% του πληθυσμού επωμίστηκε κόστος στέγασης που αναλογούσε σε ποσοστό άνω του 40% του διαθέσιμου εισοδήματός του, όταν το αντίστοιχο ποσοστό πληθυσμού στη ζώνη του ευρώ διαμορφώθηκε σε 9,4%!

Με τέτοια νούμερα, πώς είναι δυνατόν να ψάχνουμε αλλού τις λύσεις για το δημογραφικό;