ΟΜΙΛΟΣ ΑΚΤOR: Δεν το λες και λίγο να καταγράφει ένας όμιλος τριπλασιασμό τζίρου και εξαπλασιασμό EBITDA. Αυτό πέτυχε ο όμιλος Aktor, ενσωματώνοντας την ΑΚΤΩΡ ΑΤΕ και επιταχύνοντας την κατασκευή των μεγάλων έργων.

Όπως επισήμανε η διοίκηση του ομίλου, οι επιδόσεις, που ξεπέρασαν τις προβλέψεις, ήταν αποτέλεσμα αποτελεσματικής διαχείρισης κόστους και της στρατηγικής για επιλογή έργων υψηλότερης απόδοσης.

«Τα οικονομικά μας αποτελέσματα τεκμηριώνουν ότι στον όμιλο Aktor κάνουμε πράξη όλα όσα λέμε», δηλώνει ο Αλέξανδρος Εξάρχου, που επισημαίνει παράλληλα ότι η φετινή είναι χρονιά εταιρικού μετασχηματισμού.

Στο ταμπλό η μετοχή του ομίλου κινήθηκε ανοδικά και «στρογγυλοκάθισε» στα 5 ευρώ, οδηγώντας εκ νέου την κεφαλαιοποίηση πάνω από το όριο του 1 δισεκατομμυρίου ευρώ. Η κίνηση έγινε με αξία συναλλαγών που ξεπέρασε το 1,5 εκατ. ευρώ.

AKTOR ΙΙ: Η έκτακτη πρόσκληση συνάντησης με δημοσιογράφους απόψε το απόγευμα στην Παιανία εκ μέρους του ομίλου Aktor προοιωνίζεται στρατηγικού τύπου ανακοινώσεις, πέραν της ενημέρωσης για τα μεγέθη της χρήσης του 2024 στα οποία προαναφερθήκαμε.

Η καταληκτική ημερομηνία αποκλειστικών διαπραγματεύσεων με την Ελλάκτωρ λήγει σήμερα, χωρίς να σημαίνει πως μια καθυστέρηση θα άλλαζε κάτι ουσιώδες, ωστόσο ο χρονισμός του καλέσματος φαίνεται να «κουμπώνει» με την ολοκλήρωση της συμφωνίας.

Η κίνηση πάντως εντάσσεται στο ευρύτερο σχεδιασμό του ομίλου Aktor όπως αυτός παρουσιάστηκε τον περασμένο Νοέμβριο. Εκκρεμεί πλέον η ολοκλήρωση απόκτησης των ακινήτων της Prodea.

AKTOR-PRODEA: Μειώθηκε η περίμετρος των ακινήτων που θα αγοράσει ο όμιλος από την Prodea. Βάσει των οικονομικών καταστάσεων της Aktor, θα αποκτηθούν τελικά 39 ακίνητα σε Ελλάδα, Βουλγαρία, Ιταλία και Κύπρο, συνολικής αξίας 564,9 εκατ. ευρώ, που θα αποφέρουν ετήσιο μίσθωμα 40,12 εκατ. ευρώ.

Η Aktor επιβεβαιώνει τη στήλη για τη σύνθετη δομή συναλλαγής: η νεότευκτη Aktor Stone θα εξαγοράσει τη Milora, 100% θυγατρική της Prodea, στην οποία προηγουμένως η τελευταία θα έχει μεταβιβάσει το προς πώληση χαρτοφυλάκιο ακινήτων.

AKTOR-PRODEA II: Ετσι, αγοράζοντας τη Milora, η Aktor θα αποκτήσει τα 38 από τα 39 ακίνητα. Το μόνο ακίνητο που θα μεταβιβαστεί απευθείας στην Aktor Stone είναι ένα στη Βουλγαρία.

Για τη χρηματοδότηση της αγοράς θα συναφθεί δανεισμός με την κοινοπραξία Πειραιώς-Attica Bank, οι οποίες θα λάβουν εξασφαλίσεις επί του συνόλου των ακινήτων.

Η JP Morgan Special Equities θα καλύψει το υπόλοιπο του ποσού μέσω ομολογιών μειωμένης εξασφάλισης (mezzanine notes), όπως αποκάλυψε η στήλη.

ΝΕΑ ΑΡΙΣΤΕΡΑ: Το κόμμα προήλθε από τη διάσπαση του ΣΥΡΙΖΑ το 2023 (λόγω αντίδρασης στην εκλογή Κασσελάκη), «ζυγίστηκε» στις περσινές ευρωεκλογές χωρίς να καταφέρει να πιάσει το 3% και πλέον είναι κολλημένο στο 1,5%. Δημοσκόποι λένε ότι η πτωτική πορεία του θα το βγάλει σύντομα από τις «μπάρες» των μετρήσεων και θα το περάσει στα... «άλλο κόμμα».

Παρά ταύτα, η πρόσφατη άρνηση της πλειοψηφίας της Κεντρικής Επιτροπής του στη συνεργασία με τον ΣΥΡΙΖΑ το έφερε ένα βήμα πριν τη… δική του διάσπαση, η οποία, όπως εύστοχα σημειώθηκε στo Διαδίκτυο, θα ισοδυναμεί με τη «διάσπαση του κουάρκ».

Πλημμύρισαν λοιπόν οι παραπολιτικές στήλες με το ερώτημα εάν θα παραιτηθεί από πρόεδρος της ΝΕ.ΑΡ. ο Αλέξης Χαρίτσης, ο οποίος εισηγήθηκε τη συνεργασία αλλά έχασε από το «όχι» που πρότειναν οι Γαβριήλ Σακελλαρίδης και Ευκλείδης Τσακαλώτος. Οι οποίοι υποστήριξαν πως «η συνεργασία μόνο με τον ΣΥΡΙΖΑ θα είναι καρικατούρα λαϊκού μετώπου».

Ο Χαρίτσης, όμως, όπως άλλοι επτά βουλευτές (Αχτσιόγλου, Τζανακόπουλος, Φωτίου, Τζούφη, Φερχάτ, Ζεϊμπέκ και Ηλιόπουλος), στηρίζουν τη συνεργασία «έστω και μόνο με τον ΣΥΡΙΖΑ για αρχή», σε αντίθεση με τους Τσακαλώτο, Αναγνωστοπούλου και Πέρκα.

ΝΕΑ ΑΡΙΣΤΕΡΑ ΙΙ: Είχαμε αναφέρει και προ ημερών ότι αυτή η κατάσταση δεν βοηθά τον Χαρίτση να παραμείνει στην κεφαλή της ΝΕ.ΑΡ., αφού δεν είναι κι ό,τι πιο συνηθισμένο να καταψηφίζεται η εισήγηση του προέδρου.

Το ενδεχόμενο να τα βροντήξει τώρα αποκλείστηκε - τουλάχιστον προς το παρόν. Αυτό που συζητούν στην Πατησίων (όπου τα γραφεία του κόμματος) είναι να παραμείνει μέχρι το Συνέδριο στα τέλη Ιουνίου και μετά να πάρει τις τελικές αποφάσεις.

Θα φανεί. Άλλωστε η μάχη των συσχετισμών, που… μαίνεται πριν από κάθε συνέδριο στην Αριστερά, θα δείξει νωρίτερα τι είδους αποφάσεις θα ψηφιστούν.

ΤΣΑΚΑΛΩΤΟΣ: Πέραν όλων αυτών, όλοι, και στον ΣΥΡΙΖΑ και στη ΝΕ.ΑΡ., περιμένουν τις κινήσεις που θα κάνει (αν…) ο Αλέξης Τσίπρας, για να δουν κι αυτοί με ποιους θα πάνε και ποιους θ' αφήσουν.

Εν προκειμένω, ο Ευκλείδης Τσακαλώτος παραδέχτηκε χθες, με το γνωστό φλεγματικό χιούμορ του, ότι δεν είναι συνομιλητής του πρώην πρωθυπουργού. «Αν ζητήσει ο Αλέξης (Τσίπρας) τη γνώμη κάποιων, εγώ δεν θα είμαι στους πρώτους… 500 που θα τηλεφωνήσει», είπε (στο ραδιόφωνο των Παραπολιτικών).

«Ούτε στους… επόμενους 500», προσθέτει καυστικά παράγοντας του χώρου που διατείνεται ότι βρίσκεται στο μυαλό του Αλέξη (Τσίπρα), παραπέμποντας στον ενδοσυριζαϊκό χαμό με την «Ομπρέλα» του Ευκλείδη και τους τότε «προεδρικούς»…

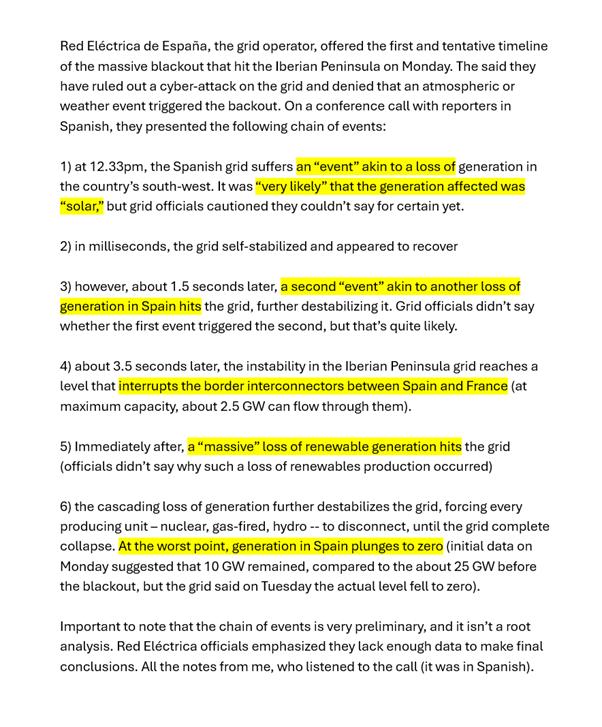

ΜΠΛΑΚ ΑΟΥΤ: Παρότι ο πρωθυπουργός της Ισπανίας Πέδρο Σάντσεθ, έσπευσε χθες το βράδυ να το ψιλο-αποκλείσει, αντικρούοντας (!) όσα είχαν ανακοινώσει νωρίτερα στελέχη του διαχειριστή του συστήματος (Grid) στην Ισπανία, οι περισσότεροι ειδικοί συμφωνούν.

Τα αίτια του μεγάλου «μπλακ άουτ» που ακινητοποίησε προχθές όλη την Ιβηρική Χερσόνησο (Ισπανία- Πορτογαλία), αλλά και μικρό τμήμα της Γαλλίας, συνδέονται με την απότομη υπερπαραγωγή από ΑΠΕ, ηλιακά στη συγκεκριμένη περίπτωση, σε σχέση με τη ζήτηση.

Όπως επίσης και με τη μικρή «αδράνεια» (τεχνικός όρος της αγοράς ηλεκτρισμού) που έχουν αυτές οι εναλλακτικές πηγές, σε σχέση με τις υπόλοιπες, αλλά και στην αδυναμία του υπάρχοντος δικτύου να ανταποκριθεί τεχνολογικά στις νέες συνθήκες λειτουργίας.

Όπως αντιλαμβάνεστε το θέμα έχει έντονα πολιτικές διαστάσεις για δύο λόγους.

Πρώτον διότι αποτελεί πολύ ισχυρή ένδειξη ότι οι πολιτικές ηγεσίες, προώθησαν τεράστια προγράμματα «πράσινης ενέργειας» κοιτώντας μόνο το σκέλος της παραγωγής και όχι τις υπόλοιπες υποδομές, από την αποθήκευση ως την «αντοχή» των δομών μεταφοράς ενέργειας, δηλαδή των δικτύων, των υποσταθμών και της διασύνδεσης μεταξύ δικτύων.

ΜΠΛΑΚ ΑΟΥΤ ΙΙ: Δεύτερον, διότι το πρόβλημα δεν έχει να κάνει μόνο με την Ιβηρική με τα ειδικά χαρακτηριστικά της, ούτε με την κακή… σύμπτωση για την Ισπανία, που μόλις προ ημερών πανηγύριζε για το υψηλότατο ποσοστό παραγωγής από ΑΠΕ που έχει πετύχει.

Οι πληροφορίες λένε, ότι παρά τρίχα, το φαινόμενο θα έκανε μετάσταση και στην υπόλοιπη ευρωπαϊκή αγορά ενέργειας, ρίχνοντας τις επιμέρους διασυνδεδεμένες αγορές, τη μία μετά την άλλη, σαν ένα είδος ντόμινο, καθώς η μεταβολή στις συχνότητες (άλλος ένας τεχνικός όρος που δεν μπορούμε να αποφύγουμε) πλησίασε πολύ επικίνδυνα τα σημερινά όρια των δικτύων.

Ποιο είναι το συμπέρασμα;

Ότι η δραματική αλλαγή στον τρόπο λειτουργίας της αγοράς (παλαιότερα κυριαρχείτο από μονάδες στις οποίες το ύψος παραγωγής ελέγχεται από τη ποσότητα καυσίμου με την οποία τις τροφοδοτείς, άρα το πόσο θα παράξουν είναι επίσης ελεγχόμενο), την έχει κάνει πολύ εύθραυστη, και επιρρεπή σε «ατυχήματα», με έναν τρόπο που δεν είχε προβλεφθεί.

Το παρατηρούμε εν μέρει και στη χώρα μας, όπου συστηματικά πλέον οι διαχειριστές δικτύου, και το υπουργείο ΥΠΕΝ, τρέχουν και βγάζουν από την παραγωγή μονάδες ΑΠΕ, ακόμη και χειροκίνητα (του τύπου… πήγαινε Χασάν και κλείσε τους διακόπτες, πήραν τηλέφωνο από το διαχειριστή), για να μην έχουμε μπλακ άουτ.

Το πρόβλημα που αναδείχθηκε, όμως, στην Ιβηρική, δείχνει κάτι πιο τρομακτικό. Ότι στην πράξη ακόμη και οι διαχειριστές των δικτύων (περιλαμβανομένης και της χώρας μας) είναι εκτεθειμένοι σε παράγοντες που ούτε έχουν υπολογιστεί, ούτε είναι γνωστοί εκ των προτέρων. Με λίγα λόγια, εξ αιτίας και της διασυνδεσιμότητας των δικτύων, δεν ξέρουν από που μπορεί να τους… έρθει!

Κι επειδή μιλάμε για πρόβλημα με πανευρωπαϊκές διαστάσεις, η επίλυση του (που θα απαιτήσει πολύ χρήμα) περνάει από την… Κομισιόν της Ούρσουλας, που το δημιούργησε.

Καταλάβατε ελπίζουμε…

ΥΓ: Εδώ μπορείτε να διαβάσετε στα αγγλικά το first take του εξαιρετικά έμπειρου συντάκτη ενέργειας του Bloomberg, όπως είχε την καλοσύνη να το δημοσιεύσει στα κοινωνικά δίκτυα, μετά από conference call του Ισπανού διαχειριστή δικτύου, για να πάρετε μια πληρέστερη εικόνα:

AVAX-VOLTERRA: Το σύνολο του πρόσθετου τιμήματος (σ.σ. 21,6 εκατ. ευρώ) που προβλέπει η συμφωνία μεταβίβασης της Volterra εκτιμά ότι θα εισπράξει η εισηγμένη, βάσει των τελευταίων οικονομικών στοιχείων που έχει στη διάθεσή της η διοίκηση.

Η πρώτη εκκαθάριση αναμένεται να ολοκληρωθεί στις αρχές του επόμενου μήνα (σ.σ. Μάιος) και η τελική εκκαθάριση 12 μήνες μετά.

Η Volterra έκλεισε το 2024 με κύκλο εργασιών 88,1 εκατ. ευρώ, ζημιές εκμετάλλευσης 2,17 εκατ. ευρώ και ζημιές προ φόρων 1,8 εκατ. ευρώ.

AVAX-ΤERNA: Διαδικασία διαιτησίας στο London Court of Inter Arbitration (LCIA) ξεκίνησαν, κατά τη διάρκεια του δεύτερου μισού της περσινής χρονιάς, Avax και ΤERNA εναντίον της ICR Cyprus, κύριου του έργου κατασκευής του Casino Mediterranean City.

Η κοινοπραξία Cyprus Αvax-Terna S.A. είχε αναλάβει την κατασκευή του συγκροτήματος. Και εγείρει αξιώσεις κατά της ICR για ζημίες οι οποίες προκλήθηκαν εξαιτίας ελλιπούς σχεδιασμού και πολυάριθμών αλλαγών στα σχέδια.

Τα παραπάνω, σύμφωνα με όσα αναφέρει η Avax, οδήγησαν σε σημαντική καθυστέρηση ολοκλήρωσης του έργου και σε συνακόλουθη αύξηση του κόστους, λόγω της παράτασης στη διάρκεια εκτέλεσης και των ανατιμήσεων που μεσολάβησαν σε τιμές υλικών και υπόλοιπο κόστος.

Η ακρόαση της διαιτησίας θα ξεκινήσει στις 15 Ιουνίου 2026.

AVAX-ΠΟΛΩΝΙΑ: Πέρυσι τον Ιούνιο, το Γενικό Λογιστήριο της χώρας κατέθεσε αγωγή στην Avax ύψους 28,3 εκατ. ευρώ πλέον τόκων. Οι Πολωνοί ζητούν αποζημίωση για μη εκτέλεση επισκευών σε αυτοκινητόδρομο που κατασκεύασε η εισηγμένη.

Δεν έχουν ακόμη ολοκληρωθεί οι ακροαματικές διαδικασίες. Η διοίκηση της εταιρείας εκτιμά ως περισσότερο πιθανό ότι το δικαστήριο θα αποδεχθεί την έλλειψη ευθύνης της κατασκευαστικής, δεδομένου ότι η εκτέλεση του έργου ήταν σύμφωνη με τις απαιτήσεις της σύμβασης.

BRIQ: Eγκρίθηκε από τη Γ.Σ. των μετόχων της ΑΕΕΑΠ το πρόγραμμα επανεπένδυσης μερισμάτων με μέγιστο συνολικό ποσό 30 εκατ. ευρώ έως το 2028 (scrip dividend), με τον πρόεδρο της εταιρείας Θεόδωρο Φέσσα να εκτιμά ότι το 50% αυτών θα επαναπενδυθεί για τους στόχους ανάπτυξης του χαρτοφυλακίου της εταιρείας.

Σε κάθε περίπτωση σημαντική επίδραση θα έχει στην πορεία των ΑΕΕΑΠ η διαφαινόμενη περαιτέρω πτώση των επιτοκίων του ευρώ, τα οποία πιθανότατα θα κινηθούν και κάτω του 2%, δίνοντας περαιτέρω ώθηση στην κερδοφορία της εταιρείας, όπως επισήμανε ο κ. Φέσσας χθες.

Σε ότι αφορά το σκέλος των επενδύσεων και της διαχείρισης των ακινήτων εισοδήματος τη διάρκεια του πρώτου τριμήνου δόθηκε έμφαση στην ενσωμάτωση των assets της ICI. Ήδη τρέχει διαπραγμάτευση με τους μισθωτές για πιθανή αλλαγή των όρων μίσθωσης ενώ υπήρξαν και νέες μισθώσεις σε μέρος κτιρίου γραφείων στην Κηφισίας από την JP Morgan!

MEVACO: Η στήλη σας είχε προειδοποιήσει έγκαιρα για τα πολύ καλά αποτελέσματα που θα ανακοίνωνε η εισηγμένη. Με τα κέρδη της χρήσης να εκτινάσσονται από τα 3,17 στα 5,048 εκατ. ευρώ και με το προτεινόμενο μέρισμα ανά μετοχή στο 0,25 ευρώ (0,15 ευρώ πέρυσι), ο τίτλος διαπραγματεύεται με μονοψήφιο P/E (8,8) και μερισματική απόδοση 5,9%, παρότι η εισηγμένη θα μοιράσει μόλις το 52% των περυσινών της καθαρών κερδών.

Υ.Γ.: Στα 6,845 εκατ. ευρώ το θετικό καθαρό ταμείο της 31ης/12/2024.

IDEAL HOLDINGS: Στην έκδοση κοινού ομολογιακού δανείου ύψους 45 εκατ. ευρώ προχώρησε στις 28 Μαρτίου η εισηγμένη.

Ο παραπάνω δανεισμός χρηματοδότησε, λογικά, μέρος του τιμήματος (σ.σ. 38,7 εκατ. ευρώ) εξαγοράς της Μπάρμπα Στάθης. Η συναλλαγή ολοκληρώθηκε στις 31 Μαρτίου και χρηματοδοτήθηκε κατά 91,3 εκατ. ευρώ από ίδια κεφάλαια.

ΟΠAΠ: Μια έκπληξη επιφύλαξε η χθεσινή Γενική Συνέλευση. Ο επικεφαλής Jan Karas τοποθετήθηκε για την πορεία του Οργανισμού και τα σχέδια για το μέλλον μιλώντας… άπταιστα ελληνικά.

Ο CEO του Οργανισμού περιέγραψε την πορεία της περασμένης χρονιάς και τη στρατηγική που θα ακολουθήσει η διοίκηση φέτος. Σημείωσε ότι «η συνεπής υλοποίηση της επιχειρηματικής στρατηγικής Fast Forward και η εστίαση του ΟΠAΠ στην παροχή κορυφαίων retail και online εμπειριών διασκέδασης οδήγησαν σε αυξημένη παικτική δραστηριότητα και ρεκόρ αλληλεπίδρασης με τους πελάτες».

Ιδιαίτερη έμφαση δόθηκε από τη διοίκηση σε θέματα ESG και κοινωνικής προσφοράς. Στο ευχάριστο κλίμα συνέβαλε και το νέο ρεκόρ που πραγματοποίησε η μετοχή χθες στο ταμπλό.

Το κλείσιμο βρήκε τον τίτλο στα 19,53 ευρώ (+2,47%), με τις συναλλαγές στα 13,5 εκατ. ευρώ. Η απόδοση για φέτος ξεπερνά το 24%.

ΛΟΥΛΗΣ: Εικόνα πιεσμένου ελατηρίου είχε χθες η μετοχή, μετά την ανακοίνωση ισχυρού σετ αποτελεσμάτων για το 2024 και την πρόταση για μέρισμα 0,3 ευρώ ανά μετοχή.

Ο τίτλος έκλεισε στα 3,48 ευρώ (+10,83%), έχοντας κάνει πράξεις σε υψηλότερα επίπεδα, έως και τα 3,54 ευρώ. Αλλαξαν χέρια πάνω από 53 χιλιάδες τεμάχια, οι υψηλότερες συναλλαγές για φέτος.

Ακόμα και μετά από αυτή την άνοδο πάντως, η απόδοση τριμήνου είναι οριακή.

SPACE: Αντίθετη εικόνα για τη μετοχή της εταιρείας πληροφορικής, που επίσης ανακοίνωσε οικονομικά μεγέθη προχθές μετά το τέλος της συνεδρίασης.

Ο τίτλος υποχώρησε στα 5,9 ευρώ ή 6,35%, με συναλλαγές οριακά πάνω από 100 χιλιάδες ευρώ. Διατηρεί, πάντως, απόδοση 10% σε βάθος τριμήνου.

Για τα δεδομένα σε ό,τι αφορά τη φετινή χρονιά, η στήλη ενημέρωσε από χθες…