ΔEΗ: Ανοίγει σήμερα η συνδυασμένη διάθεση μετοχών ΔΕΗ σε Ελλάδα (δημόσια προσφορά) και εξωτερικό (ιδιωτική τοποθέτηση μέσω βιβλίου προσφορών), με τα στοιχεία του «σκιώδους» βιβλίου από την περίοδο wall crossing να παραπέμπουν σε συνωστισμό επενδυτών, καθώς οι μη δεσμευτικές προσφορές (soft commitments) ανέρχονται σε 9 δισ. ευρώ, χωρίς σε αυτές να περιλαμβάνονται Δημόσιο, CVC (σ.σ. cornerstone investors) και anchor investors.

Αν δεν υπάρξει άρδην ανατροπή δεδομένων, σύμβουλοι και ΔEΗ θα έχουν τη δυνατότητα να επιλέξουν προσφορές περίπου 1 δισ. ευρώ από τη «δεξαμενή» των 9 δισ. ευρώ.

ΔEΗ ΙΙ: Το ύψος της ΑΜΚ έχει προσδιοριστεί σε περίπου 4,2 με 4,3 δισ. ευρώ, με ανώτατη τιμή (σ.σ. δεν θα οριστεί κατώτατη) τα 19,75 ευρώ και record date για το δικαίωμα προτιμησιακής μεταχείρισης, κατά την κατανομή, την Παρασκευή 15 Μαΐου (σ.σ. κλείσιμο).

Από τους εγχώριους επενδυτές, μέσω δημόσιας εγγραφής, επιδιώκεται να αντληθούν περίπου 250 εκατ. ευρώ. Από το διεθνές βιβλίο τα υπόλοιπα 4 δισ. ευρώ. Αν αφαιρεθούν τα 2,6 δισ. ευρώ, που βάζουν Δημόσιο (περί το 1,4 δισ. ευρώ) και CVC (1,2 δισ. ευρώ), μένουν 1,4 δισ. ευρώ, εκ των οποίων τα 500 εκατ. ευρώ θέλουν να τα «καπαρώσουν» οι ενδιαφερόμενοι anchor investors.

Και δεν πρόκειται για τυχαία ονόματα. Πέραν των Κ Group της οικογένειας Κυριακού και Qatar Investment Authority (QIA), θέσης anchor investor επιδιώκουν να τύχουν BlackRock, Capital και το hedge fund Covalis Capital.

ΔEΗ ΙΙΙ: Η συμμετοχή Κ Group και Covalis φέρεται να έχει «κλειδώσει». Αντίθετα, BlackRock και Capital πιέζουν να πάρουν πολλαπλάσιες μετοχές από αυτές που μπορούν να τους δοθούν στα στενά περιθώρια που δημιουργεί η ισχυρή ζήτηση.

Σύμφωνα με πηγές που παρακολουθούν εκ του σύνεγγυς τη διαδικασία, οι δύο τους θα μπορούσαν να καλύψουν ακόμη και 2 δισ. ευρώ της διάθεσης.

Μέρος της ζήτησης, τόσο από πλευράς Capital, BlackRock, όσο και από τους υπόλοιπους επενδυτές, θα μπορούσε να καλυφθεί με άντληση υψηλότερου ποσού, κάτι όμως που δεν «ενθουσιάζει» μερίδα επενδυτών.

Πιο ρεαλιστικό σενάριο για τον CEO Γιώργο Στάσση (φωτό) θα ήταν να χρησιμοποιηθεί το στοκ των ιδίων μετοχών ως μηχανισμός υπερβάλλουσας ζήτησης, εφόσον η εποπτική αρχή ανάψει πράσινο φως.

Σε αυτή την περίπτωση θα μπορούσαν να διατεθούν περίπου 23 εκατ. μετοχές ΔEΗ (σ.σ. στις 13 Μαίου η Επιχείρηση κατείχε 22.865.337 μετοχές), οι οποίες να ικανοποιήσουν μέρος της υπερβάλλουσας ζήτησης φέρνοντας στα ταμεία της ΔEΗ πρόσθετη ρευστότητα της τάξης των 428 εκατ. ευρώ (σ.σ. με βάση ενδεικτική τιμή διάθεσης 18,63 ευρώ ανά μετοχή).

ΣΥΡΙΖΑ: Το ερώτημα όσων κεντρικών στελεχών της Κουμουνδούρου καλοβλέπουν τη διάχυση στο νέο κόμμα που θα ανακοινώσει σε λίγες ημέρες ο Αλέξης Τσίπρας, «τι θα κάνουμε για να μην πέσει ο ΣΥΡΙΖΑ στα χέρια του Πολάκη», απαντήθηκε με τον πιο… κοφτό τρόπο: τη διαγραφή του από την κοινοβουλευτική ομάδα και την αυτοδίκαιη, όπως λένε, απομάκρυνσή του από τα ηγετικά όργανα του κόμματος.

Κι αυτή είναι η δεύτερη φορά που το πάλαι ποτέ κυβερνών κόμμα κόβει με τέτοιο τρόπο έναν γόρδιο δεσμό που δεν μπορεί να λύσει: η πρώτη ήταν το φθινόπωρο του 2024, όταν απέκλεισε τον Στέφανο Κασσελάκη από υποψήφιο για την προεδρία του ΣΥΡΙΖΑ επειδή υπήρχε η βεβαιότητα ότι εάν (ξανα)έφτανε μέχρι τις προεδρικές κάλπες, θα τις (ξανα)κέρδιζε.

Η ειρωνεία είναι ότι στον αποκλεισμό Κασσελάκη είχε συμπράξει στον απόλυτο βαθμό ο πρώην υποστηρικτής του, Παύλος Πολάκης, χωρίς να περιμένει ότι σχεδόν δύο χρόνια μετά θα ερχόταν… η σειρά του.

Πληρώθηκε, δηλαδή, με το ίδιο νόμισμα.

ΠΟΛΑΚΗΣ: Την ουσία της μεγάλης κόντρας του Κρητικού βουλευτή με τον κ. Φάμελλο, την αναφέραμε αναλυτικά χθες: ο πρόεδρος του ΣΥΡΙΖΑ αποφεύγει πεισματικά να συγκαλέσει την Πολιτική Γραμματεία και την Κεντρική Επιτροπή για να συζητήσουν «πώς προχωράμε».

Κάτι που θεωρείται αναγκαίο, δεδομένου ότι μέλη, στελέχη και βουλευτές δεν κρύβουν ούτε δημοσίως ότι περιμένουν το νέο κόμμα για να μετακινηθούν σ’ αυτό - εάν βεβαίως ο κ. Τσίπρας θελήσει να (ξανα)συμπορευτεί μαζί τους.

Το προχθεσινό ξέσπασμα του κ. Πολάκη εναντίον της στάσης Φάμελλου («γιατί δεν συγκαλείς τα όργανα… τι ακριβώς υπηρετείς με την αφωνία σου» κ.λπ.) ήρθε ως αποτέλεσμα ανάρτησης που είχε κάνει νωρίτερα το μέλος της Κεντρικής Επιτροπής, Δημήτρης Χατζησωκράτης, προτείνοντας δημοσίως: να ανασταλεί η λειτουργία του ΣΥΡΙΖΑ, να επιστραφεί ο τίτλος του στον Άρειο Πάγο και να δοθούν τα περιουσιακά του στοιχεία και η κρατική επιχορήγηση στο νέο κόμμα (Τσίπρα).

Είναι ενδεικτικό ότι δύο ημέρες μετά, και παρά τη διαγραφή του κ. Πολάκη, η Κουμουνδούρου εξακολουθεί να μην απαντά στον κ. Χατζησωκράτη, τροφοδοτώντας τις υποψίες ότι… δεν διαφωνεί μαζί του.

ΠΟΛΑΚΗΣ ΙΙ: Τι θα γίνει τώρα; Ο επίσημος ΣΥΡΙΖΑ υποστηρίζει ότι ο κ. Πολάκης μετείχε ex officio (λόγω της βουλευτικής του ιδιότητας) στην Κεντρική Επιτροπή και στην Πολιτική Γραμματεία, οπότε πλέον δεν έχει το δικαίωμα, αφού δεν είναι βουλευτής του κόμματος (σ.σ. Το καταστατικό για το εν λόγω ex officio άλλαξε στο περσινό συνέδριο του κόμματος, καθώς μέχρι τότε, ακόμα και οι βουλευτές διεκδικούσαν «σταυρό» από τα μέλη στις εκλογές για νέα όργανα. Αυτή η αλλαγή, όπως αποδείχθηκε, δεν υποψίασε τον Κρητικό βουλευτή και τα στελέχη που τον ακολουθούν…).

Ο ίδιος ο κ. Πολάκης αρνείται αυτή την ερμηνεία και, όχι μόνο διεκδικεί τη συμμετοχή του στα όργανα, αλλά, επιπλέον, προειδοποιεί με παραπομπή στο «Πειθαρχικό» του κόμματος τα στελέχη και τους βουλευτές που δηλώνουν δημοσίως ότι θέλουν να πλαισιώσουν το νέο κόμμα Τσίπρα.

«Δεν υπάρχει περίπτωση να πατήσει στην Πολιτική Γραμματεία», επιμένουν «προεδρικά» στελέχη, χωρίς να κρύβουν τον φόβο τους για επεισόδια έξω από την Κουμουνδούρου, εάν η ασφάλεια του κτιρίου αρνηθεί στον κ. Πολάκη την είσοδο σ’ αυτό.

Κι επειδή δύσκολα μπορεί να δεχτεί κάποιος (λέμε τώρα…) ότι δεν θα συνεδριάσουν ξανά τα όργανα, το πιθανότερο είναι να συγκληθεί η Πολιτική Γραμματεία σε ουδέτερο έδαφος και υπό μυστικότητα.

Το τραγελαφικό είναι ότι η Κουμουνδούρου δεν σχεδιάζει να παραπέμψει τον κ. Πολάκη στο «Πειθαρχικό» με το ερώτημα της διαγραφής: «ας μείνει απλό μέλος του κόμματος, δεν μας νοιάζει», λένε στελέχη, ίσως επειδή έχουν αποδεχτεί ότι σε λίγο καιρό… δεν θα υπάρχει το κόμμα.

ΤΣΙΠΡΑΣ: Σε κάθε περίπτωση, το τέλος του ΣΥΡΙΖΑ δεν αποτελεί πλέον πιθανότητα, αλλά βεβαιότητα, με το ενδιαφέρον να εστιάζεται στις τελευταίες πράξεις του δράματος.

Οι αισιόδοξοι λένε ότι σε λίγες ημέρες («καμιά δεκαριά», πλην απροόπτου) οι προβολείς θα στραφούν στο μέλλον, δηλαδή στην επίσημη ανακοίνωση του νέου κόμματος από τον κ. Τσίπρα «και κανείς δεν θα ασχολείται με το παρελθόν».

Ο αντίλογος; Ότι αν το νέο εγχείρημα κοσμήσουν «οι Φάμελλοι» θα δικαιωθεί ο Πολάκης.

Αν και, κατά τους πιο ψύχραιμους, η πορεία προς τις εκλογές και η μάχη υπό το «κόμμα Τσίπρα» για να δεχτεί καθοριστικό πλήγμα η κυβέρνηση Μητσοτάκη θα επισκιάσει όλα τα εσωκομματικά «που λίγους ενδιαφέρουν».

Θα δείξει.

ΤΣΙΠΡΑΣ ΙΙ: Πιστός στην τακτική των teasers ο πρώην πρωθυπουργός παρουσίασε άλλα δύο στο Διαδίκτυο για να κρατήσει ζωντανό το ενδιαφέρον μέχρι να ανακοινώσει επισήμως την ίδρυση του νέου κόμματος.

Στο ένα, το Σάββατο, έγραφε «τον Μάρτιο ήταν νωρίς» και στο άλλο, χθες, συμπλήρωνε: «τον Σεπτέμβριο θα είναι αργά».

Αυτό που μένει είναι να ξεκαθαριστεί εάν η παρουσίαση γίνει προς τα τέλη Μαΐου (περί τις 25 του μήνα) ή στις αρχές… του θεριστή Ιουνίου, όπως είχε πει από το Χαλάνδρι.

Ως προς τον τρόπο, η ανακοίνωση θα συνοδευτεί από την επίδειξη της διακήρυξης του νέου κόμματος (σας θυμίζει κάτι αυτό;) η οποία στη συνέχεια θα αναρτηθεί στο Διαδίκτυο για να τη διαβάσουν και να την υπογράψουν όσοι συμφωνούν με το νέο εγχείρημα.

ΚΑΡΥΣΤΙΑΝΟΥ: Σήμερα θα βρεθεί στον Άρειο Πάγο η Μαρία Καρυστιανού, προκειμένου να καταθέσει τα έγγραφα που απαιτούνται για τη δημιουργία του κόμματος της.

«Σήμερα, μαζεύουμε τις υπογραφές, είναι επίσημο πλέον το ξεκίνημα, αύριο θα το καταθέσουμε στον Άρειο Πάγο, γράφουμε όλοι μαζί τη σωστή και την καλή ιστορία. Ευχαριστούμε που είστε δίπλα μας», τόνισε σε χθεσινή δήλωσή της, την ίδια ώρα που στα μέσα κοινωνικής δικτύωσης κυκλοφορούσε σχετικό βίντεο, παρόντων και των συνεργατών της, Μαρίας Γρατσία και Θανάση Αυγερινού.

Η επίσημη ανακοίνωση του κόμματος θα πραγματοποιηθεί στις 21 Μαΐου στη Θεσσαλονίκη.

CVC: Η προδιαγεγραμμένη έξοδος του fund και από τη Vivartia στρέφει το βλέμμα της αγοράς στα assets του ομίλου τροφίμων.

Όπως παραδείγματος χάριν η Ελληνική Ζύμη, στην οποία ο ιδρυτής της Μιχάλης Αραμπατζής διατηρεί ποσοστό 25%. Η αποτίμηση που επιδιώκει η CVC κινείται στα 400 εκατ. ευρώ, ένα τίμημα που ανεβάζει τον πήχη, την ώρα που παλαιότερο φλέρτ φέρεται να αναθερμαίνεται.

Οι πωλήσεις της βορειοελλαδίτικης βιομηχανίας που ανακοινώθηκαν χθες αυξήθηκαν πέρυσι κατά 6,2% στα 162,1 εκατ., τα EBITDA ανήλθαν στα 27,2 εκατ., ενώ πάνω από το 50% του κύκλου εργασιών προέρχεται πλέον από εξαγωγές.

Την ίδια στιγμή, η εξαγορά της TROFOGNOSIA στην Κρήτη ενισχύει παραγωγική βάση, γεωγραφικό αποτύπωμα και ένα «story» για την επόμενη ημέρα. Πρακτική που ακολουθήθηκε και στον Μπάρμπά Στάθη και όχι μόνο, πριν πωληθεί.

ΑΓΟΡΕΣ: Σε ελεύθερη μετάφραση, μια από τις παλιότερες παροιμίες της Wall Street λέει πως «οι ανοδικές αγορές σκαρφαλώνουν έναν τοίχο ανησυχιών, ενώ οι πτωτικές κατρακυλούν σε μια πλαγιά ελπίδας».

Εδώ και πολύ καιρό, ζούμε το πρώτο σκέλος της παροιμίας. Οι ανησυχίες για τις υπερβολικές αποτιμήσεις της τεχνολογίας, με άξονα το ΑΙ, και η κρίση στον Περσικό, καμία ουσιαστική επίδραση δεν είχαν ως τώρα στις αγορές μετοχών.

Η προηγούμενη εβδομάδα όμως, έδωσε πολύ αρνητικά σήματα, τα οποία... αναβοσβήνουν απειλητικά και οφείλουμε να τα επισημάνουμε, χωρίς να είμαστε βέβαιοι αν θα αποτελέσουν σημεία καμπής.

Το σίγουρο είναι πως το ρίσκο μιας απότομης πτώσης αυξάνεται, κι ότι, αν συμβεί μια σοβαρή διόρθωση, εύκολα μπορεί να πάρει τη μορφή... χιονοστιβάδας, ακριβώς λόγω της τεράστιας ανόδου που προηγήθηκε.

«Και τι μας νοιάζει εμάς;» ίσως πουν κάποιοι καινούργιοι στο χρηματιστήριο της Αθήνας. Μας νοιάζει, είναι η απάντηση, διότι μια βαριά διόρθωση στη Wall Street θα επηρεάσει σχεδόν όλες τις αγορές του κόσμου, πιθανότατα και την παγκόσμιο οικονομία.

Η παλαιόθεν γνωστή ρήση «όταν η Wall Street φταρνίζεται, οι άλλες αγορές… αρρωσταίνουν» εξακολουθεί να ισχύει.

Πάμε λοιπόν.

ΣΗΜΑ 1: Ένα από τα πιο διάσημα προειδοποιητικά σήματα της τεχνικής ανάλυσης άναψε την περασμένη Τετάρτη στη Wall Street. Σύμφωνα με τη SentimenTrader, το λεγόμενο Hindenburg Omen ενεργοποιήθηκε ταυτόχρονα σε NYSE και Nasdaq, κάτι που παραπέμπει σε επιδείνωση του λεγόμενου εσωτερικού εύρους της αγοράς.

Με απλά λόγια, πολλές μετοχές γράφουν νέα υψηλά, αλλά ταυτόχρονα πολλές άλλες γράφουν νέα χαμηλά. Οι δείκτες μπορεί να ανεβαίνουν, αλλά από κάτω η αγορά αρχίζει να παρουσιάζει επικίνδυνο διχασμό.

Ο δείκτης αυτός έχει σημασία διότι στο παρελθόν έχει «προβλέψει» πολύ σημαντικές πτώσεις, όπως το κραχ του 1987, τη μεγάλη βουτιά της χρηματοπιστωτικής κρίσης του 2008, αλλά και το sell-off της πανδημίας Covid-19.

Ωστόσο, η ενεργοποίησή του δεν σημαίνει ότι επίκειται αναγκαστικά κραχ. Στο παρελθόν έχει δώσει και πολλά ψευδή σήματα, ενώ ισχυρότερη θεωρείται η ένδειξη όταν εμφανίζονται περισσότερα σήματα σε σύντομο χρονικό διάστημα.

Το ότι ενεργοποιήθηκε όμως -και μάλιστα τόσο στο Nasdaq όσο και στο NYSE- τράβηξε την προσοχή της Wall Street, διότι σπανίως εμφανίζεται τέτοιο σήμα κατά τη διάρκεια ισχυρών ράλι στους βασικούς δείκτες.

Περισσότερα εδώ

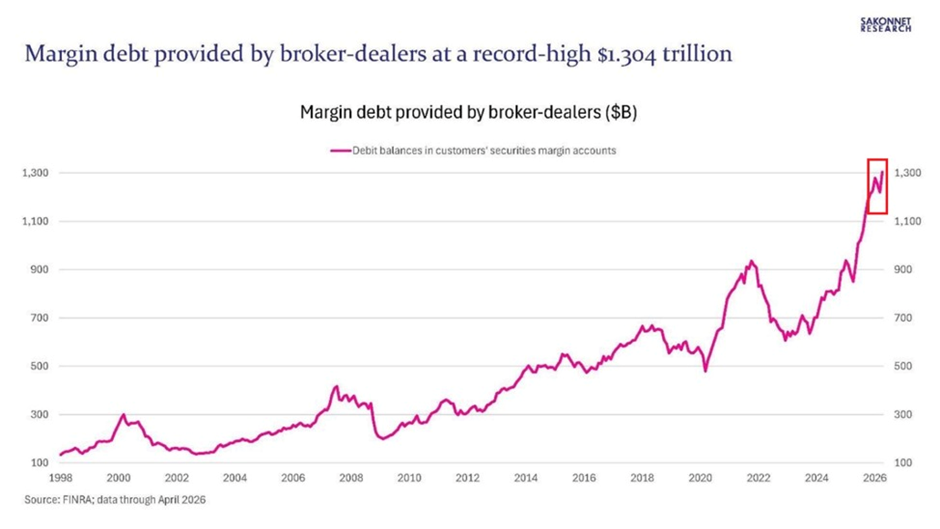

ΣΗΜΑ 2: Ταυτόχρονα, έχουμε και ρεκόρ μόχλευσης -δηλαδή μετοχών αγορασμένων με δανεικά- στη Wall Street.

Όπως φαίνεται και στον παρακάτω πίνακα, το λεγόμενο margin debt, δηλαδή χρέος με εγγύηση (συνήθως μετοχές κυριότητας του δανειζόμενου ή μετρητά), έφτασε στο ύψος-ρεκόρ του 1,3 τρισ. δολαρίων, με αύξηση κατά περίπου 53% σε σχέση με 12 μήνες πριν.

Το ποσό αυτό αντιστοιχεί περίπου στο 5% του αμερικανικού ΑΕΠ και είναι περίπου τρεις ποσοστιαίες μονάδες υψηλότερα απ’ ό,τι ήταν πριν από την κρίση του 2008 και αρκετά υψηλότερα απ’ ό,τι ήταν στην κρίση των ιντερνετικών μετοχών του 2000.

Για να το κάνουμε… ταληράκια, φανταστείτε στην Αθήνα οι πελάτες των χρηματιστηριακών να είχαν αγορασμένες με margin δάνεια, μετοχές αξίας άνω των 12,4 δισ. ευρώ.

Κατά συνέπεια, αν συμβεί μια σημαντική πτώση στη Wall Street, αυτή μπορεί να πάρει τη μορφή χιονοστιβάδας, λόγω των λεγόμενων margin calls, δηλαδή των υποχρεωτικών πωλήσεων μετοχών που έχουν αγοραστεί με δανεικά.

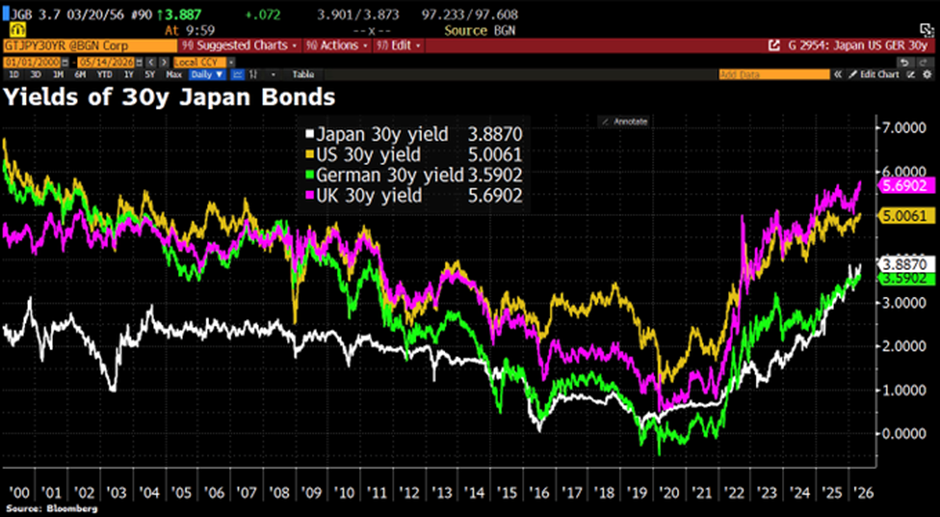

ΣΗΜΑ 3: Την εβδομάδα που μας πέρασε, οι αποδόσεις των μακροχρόνιων ομολόγων 30ετίας έκλεισαν σε πολυετή υψηλά, σε διάφορες αγορές. Ανάμεσά τους, τα ομόλογα της Ιαπωνίας (ιστορικά υψηλά), των ΗΠΑ, της Γερμανίας και της Γαλλίας.

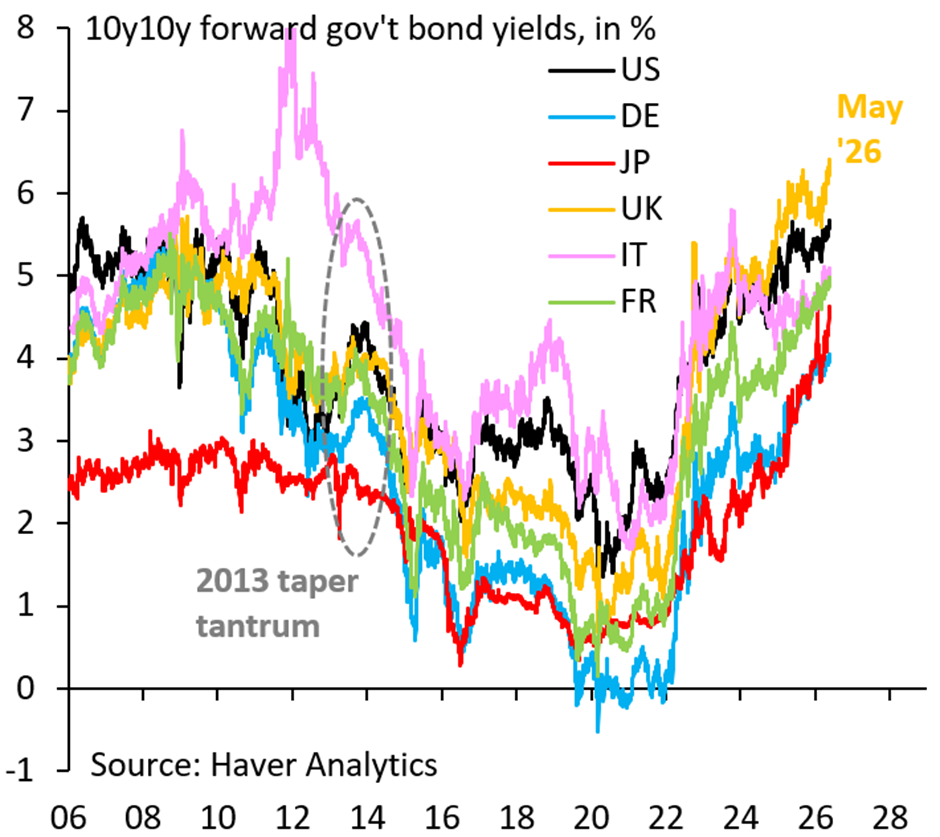

Σε πολύ υψηλά επίπεδα κινούνται επίσης και τα λεγόμενα 10y10y forward yields. Πρώτα όμως να εξηγήσουμε τι είναι αυτά, με απλά λόγια.

Είναι η απόδοση που «τιμολογεί» σήμερα η αγορά για ένα 10ετές ομόλογο που θα ξεκινά σε 10 χρόνια από τώρα -δηλαδή μια ένδειξη για το πού πιστεύουν οι αγορές ότι θα βρίσκονται τα μακροπρόθεσμα επιτόκια στο μέλλον.

Με άλλα λόγια, δείχνει τις μακροπρόθεσμες προσδοκίες της αγοράς για επιτόκια, πληθωρισμό και δημοσιονομικό ρίσκο. Όταν ανεβαίνουν, η αγορά μας λέει ότι το «κόστος χρήματος» σε βάθος χρόνου, θα γίνει υψηλότερο. Στην προκειμένη περίπτωση, πολύ υψηλότερο.

Κι αυτό αποκτά πλέον μεγάλη σημασία και για τις μετοχές.

ΟΜΟΛΟΓΑ: Ταυτόχρονα, ανεβαίνουν οι αποδόσεις (καθώς μειώνονται οι τιμές) και στα "κλασικά" 10ετή ομόλογα σχεδόν σε όλες τις χώρες.

Δείχνουν έτσι, ότι οι αγορές κεφαλαίων αρχίζουν να «ξυπνάνε» σε σχέση με τις επιπτώσεις της πετρελαϊκής κρίσης. Δείχνουν επίσης, ότι τα κράτη θα πρέπει να προσέξουν πολύ τις δαπάνες τους.

Διότι το φτηνό χρήμα των προηγούμενων δεκαετιών, αποτελεί παρελθόν-και τα κόστη εξυπηρέτησης του χρέους τους, μπορεί να εκτιναχθούν.

Επιπλέον, στην περίπτωση της Ιαπωνίας υπάρχει σοβαρή πιθανότητα μετάστασης.

Καθώς οι αποδόσεις των ιαπωνικών ομολόγων ανεβαίνουν ταχύτερα από τις αποδόσεις των υπολοίπων, κλείνοντας ραγδαία την ψαλίδα, κεφάλαια που επένδυαν στις ΗΠΑ για να εκμεταλλευτούν τη μεγάλη διαφορά απόδοσης, αρχίζουν να επαναπατρίζονται σε αυξανόμενους ρυθμούς, πιέζοντας και τις τιμές των αμερικανικών ομολόγων.

Διότι η Ιαπωνία είναι σήμερα ο μεγαλύτερος ξένος επενδυτής στα αμερικανικά ομόλογα.

Σημειώστε ότι τo ιαπωνικό 10ετές έφτασε σε απόδοση την Παρασκευή το 2,70% , το υψηλότερο επίπεδο αυτό τον αιώνα, καταγράφοντας άνοδο κατά 1,26 ποσοστιαίες μονάδες μέσα σε ένα χρόνο! Αυξήθηκε δηλαδή η απόδοση του κατά σχεδόν... 90%

Είναι πιθανό ότι έχουμε να δούμε πολλά ακόμη. Κάποιοι αναλυτές δεν αποκλείουν πλέον και μια νέα διεθνή κρίση ομολόγων.

ΥΓ: Ιδιαίτερα ευάλωτη εμφανίζεται και η Μεγάλη Βρετανία, λόγω της εξελισσόμενης κυβερνητικής αναταραχής. Η αγορά ομολόγων της θυμίζει πλέον έντονα την περίοδο...εκπαραθύρωσης της Λιζ Τρας, για όσους τη θυμούνται.

Με τη διαφορά, ότι σε αυτή τη φάση δεν υπάρχουν προσδοκίες για σημαντικές αλλαγές οικονομικής πολιτικής (προς το καλύτερο), από τον πιθανολογούμενο αντικαταστάτη του Κιρ Στάρμερ. Αρχίζει δηλαδή να διαμορφώνεται ένα είδος πολιτικού και οικονομικού αδιεξόδου.