Σειρά σήμερα έχει η Mytilineos, από τις περιπτώσεις εισηγμένων που σε όρους αποτίμησης απέχουν παρασάγγας από τη στοχοθεσία που θέτουν οι διοικήσεις και οι αναλυτές, πάντα με γνώμονα τα οικονομικά αποτελέσματα αλλά κυρίως τις προοπτικές.

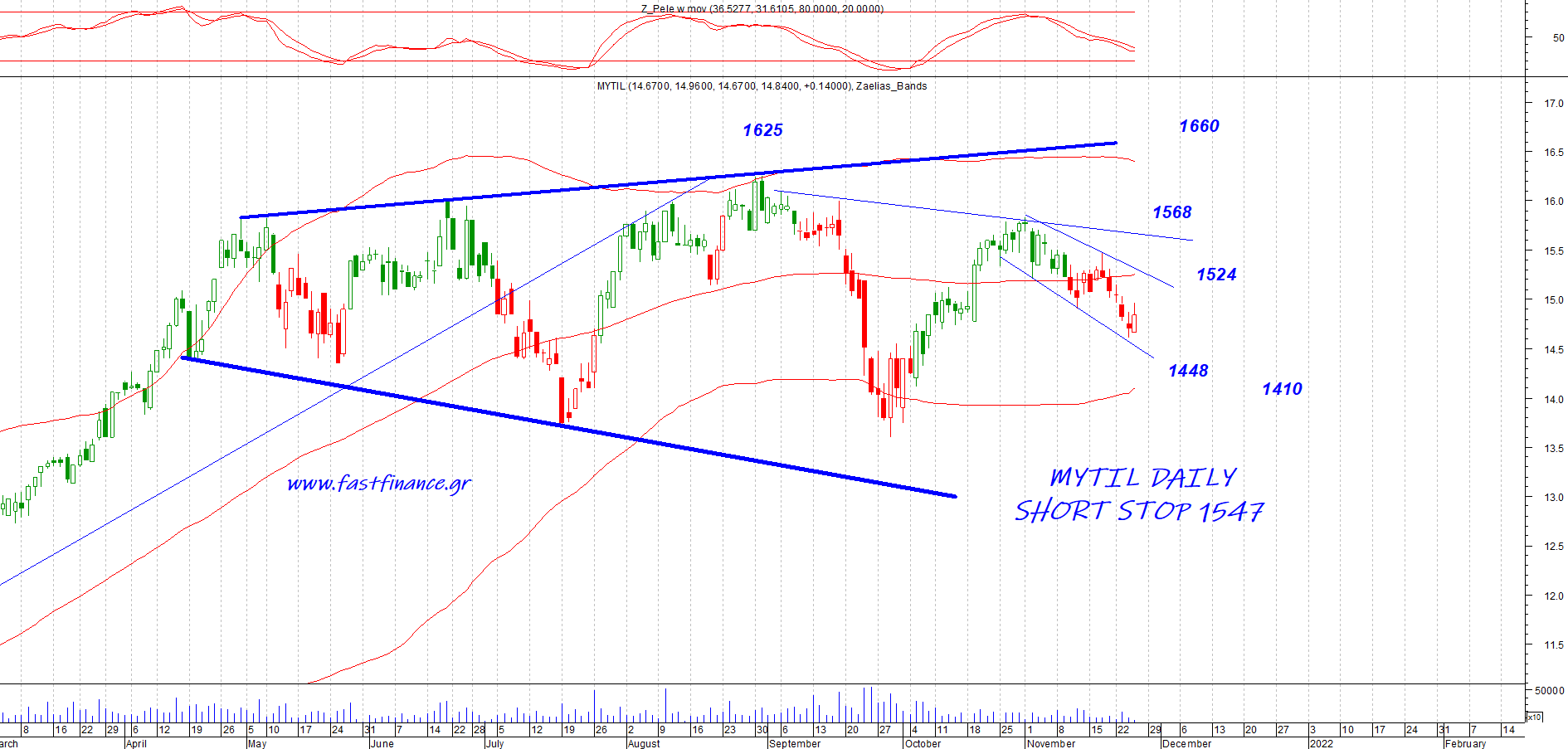

Αυτή τη φορά, την προσοχή μας την κίνησε η τεχνική διακύμανση της μετοχής μετά το «τοπικό υψηλό» των 15,83 στη συνεδρίαση της 1ης Νοεμβρίου. Είχε προηγηθεί ένα υψηλότερο «τοπικό» στα 16,25 στις 31 Αυγούστου (με... υποψία διπλής κορυφής στα 16,24 μία ημέρα νωρίτερα).

Στο σχετικό διάγραμμα/μέτρηση του Ηλία Ζαχαράκη (Fast Finance), ο διαγραφόμενος σχηματισμός είναι εμφανής και κατά πάσα πιθανότητα έχει ως σημείο αναφοράς τα 14,61 ευρώ της Τετάρτης. Εάν δεν έρθουν τα πάνω κάτω στις διεθνείς αγορές, τότε η μετοχή -κατ' αρχάς- βραχυπρόθεσμα «βλέπει» προς τα 15,24 ευρώ (stop για short θέσεις). Επίπεδο αναστροφής ή make or break με την υπέρβαση των 15,47 ευρώ.

Αμυνα/στήριξη και stop για long θέσεις τα 14,48 ευρώ. Ωστόσο, σε ορίζοντα 6-9-12 μηνών, όπως προσεγγίζουμε επενδυτικά/μακροπρόθεσμα κάθε εισηγμένη/μετοχή τα 21,5 ευρώ που έχει δώσει η Citi (26 Οκτωβρίου).

Από τη συγκεκριμένη ανάλυση έχω κρατήσει την πρόβλεψη του οίκου για το τι σημαίνουν οι υψηλές τιμές αλουμινίου των τελευταίων μηνών για τα επίπεδα κερδοφορίας τα επόμενα 2-3 χρόνια. Οπως και το ότι η εισηγμένη προοπτικά είναι ο απόλυτος μηχανισμός παραγωγής θετικών ελεύθερων ταμειακών ροών (FCF).