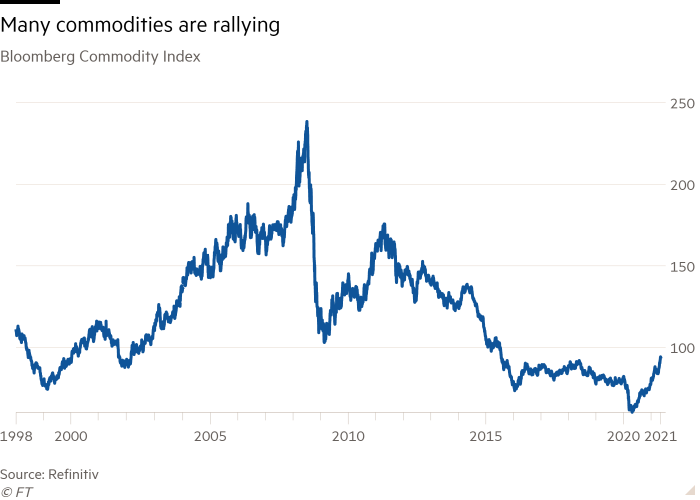

Έχει περάσει μια δεκαετία από τότε που η τελευταία «έκρηξη» στην αγορά εμπορευμάτων -που προκλήθηκε από την ανάδυση της Κίνας ως παγκόσμιας οικονομικής ατμομηχανής- έχασε τελικά τη δυναμική της.

Αλλά ένα ευρύτερο ράλι που έχει δώσει ώθηση στην τιμή βασικών πρώτων υλών περιλαμβανομένου του χαλκού, της ξυλείας και του σιδηρομεταλλεύματος σε ιστορικά υψηλά και έχει επίσης ενισχύσει τα αγροτικά εμπορεύματα, τροφοδοτεί τις προσδοκίες πως έχει φτάσει ένας νέος «υπερκύκλος» στα εμπορεύματα.

Τι είναι, όμως, ένας υπερκύκλος τιμών εμπορευμάτων και σε τι διαφέρει από τους βραχυπρόθεσμους κύκλους boom and bust;

Τι είναι ο υπερκύκλος

Αν και δεν υπάρχει κάποιος συμφωνημένος προσδιορισμός του υπερκύκλου, χρησιμοποιείται γενικότερα για να χαρακτηρίσει μια περίοδο όπου οι τιμές των εμπορευμάτων αυξάνονται πάνω από τη μακροπρόθεσμη τάση τους για 10-35 χρόνια. Την άνοδο ακολουθεί μια πτώση παρόμοιας διάρκειας, καθώς η προσφορά τελικά φτάνει τη ζήτηση. Το αποτέλεσμα είναι ένας πλήρης κύκλος που μπορεί να διαρκέσει από 20 έως 70 χρόνια.

Σύμφωνα με την Capital Economics, οι υπερκύκλοι των τιμών εμπορευμάτων συνήθως προκαλούνται από «κάποιου είδους διαρθρωτικής ενίσχυσης της ζήτησης» που είναι αρκετά μεγάλη ώστε να «κουνήσει τη βελόνα σε παγκόσμιο επίπεδο» -και στην οποία η προσφορά αργεί να αντιδράσει. Στους φυσικούς πόρους, υπάρχει συχνά ένα μεγάλο χάσμα μεταξύ της προσφοράς και της ζήτησης επειδή μπορεί να χρειαστούν 10 ή και περισσότερα χρόνια για να χτιστεί ένα μεγάλο ορυχείο ή να αναπτυχθεί ένα μεγάλο πετρελαιοφόρο πεδίο.

Πόσοι υπερκύκλοι έχουν υπάρξει;

Οι οικονομολόγοι έχουν αναγνωρίσει τέσσερις περιόδους μεγάλης διάρκειας κατά τις οποίες οι τιμές των εμπορευμάτων κινούνταν πάνω από την τάση. Η πρώτη συνέπεσε με την ανάδυση των ΗΠΑ ως οικονομικής ατμομηχανής τη δεκαετία του 1880. Μια άλλη συνόδευσε την κούρσα των εξοπλισμών τη δεκαετία του 1930 και συνεχίστηκε μέχρι την περίοδο ανοικοδόμησης μετά τον Β’ Παγκόσμιο Πόλεμο.

Ο τρίτος υπερκύκλος ήταν κατά τη διάρκεια του σοκ στις πετρελαϊκές τιμές την δεκαετία του 1970, που εμμέσως ενίσχυσε τις τιμές άλλων εμπορευμάτων καθώς αύξησε τα κόστη παραγωγής.

Η πιο πρόσφατη έκρηξη τιμών σημειώθηκε κατά τη διάρκεια της ταχείας βιομηχανοποίησης της Κίνας που ξεκίνησε στα τέλη της δεκαετίας του 1990. Αυτή η περίοδος είδε επίσης απότομες ανόδους στις τις τιμές των αγροτικών εμπορευμάτων που πυροδότησαν την επισιτιστική κρίση του 2007-2008.

Πώς έμοιαζε ο υπερκύκλος της Κίνας;

Η ταχύτητα και κλίμακα της αστικοποίησης της Κίνας στις αρχές της δεκαετίας του 2000 έπιασε εξαπίνης τον κλάδο φυσικών πόρων. Οι μεγάλοι πετρελαιοπαραγωγοι και τα ορυχεία δυσκολεύτηκαν να ανταποκριθούν στην φαινομενικά ακόρεστη πείνα της Κίνας για πρώτες ύλες, καθώς εισέρχονταν σε μια φάση ξέφρενης οικονομικής ανάπτυξης που τροφοδοτήθηκε από τις τεράστιες δαπάνες στις υποδομές και τη δημιουργία νέων πόλεων.

Ως αποτέλεσμα, ο χαλκός που κινούνταν χαμηλότερα των 2.000 δολαρίων ο τόνος κατά τη μεγαλύτερη διάρκεια της δεκαετίας του 1990, έκανε ρεκόρ πάνω από τα 10.000 δολάρια, ενώ το πετρέλαιο έφτασε τα 140 δολάρια το βαρέλι. Όταν η προσφορά έφτασε τελικά τη ζήτηση το 2011, και ξεκίνησε επιτέλους ένα τσουνάμι νέας παραγωγής, οι αγορές εμπορευμάτων έπεσαν σε βαθιά... κατάθλιψη από την οποία τώρα μόλις αρχίζουν να βγαίνουν.

Έχει έρθει ένας νέος υπερκύκλος;

Για τους «ταύρους» των εμπορευμάτων όπως η Goldman Sachs, η απάντηση είναι ένα βροντερό «ναι». Υποστηρίζουν πως η πανδημία του κορωνοϊού έχει φέρει μια νέα εποχή ανάπτυξης εντάσεως εμπορευμάτων, καθώς οι κυβερνήσεις δίνουν μεγαλύτερη έμφαση στη δημιουργία θέσεων απασχόλησης και στη βιωσιμότητα του περιβάλλοντος παρά στην προσοχή στη χρηματοοικονομική σταθερότητα που ακολούθησε την παγκόσμια χρηματοπιστωτική κρίση του 2009.

Παραπέμπουν στο Σχέδιο Αμερικανικών Θέσεων Εργασίας ύψους 2,3 τρισ. δολαρίων του προέδρου Joe Biden και στο Πράσινο New Deal της Ευρώπης ως απόδειξη, καθώς και τα δυο θα ρίξουν τεράστιες επενδύσεις σε υποδομές εντάσεως εμπορευμάτων και σε έργα που στόχο έχουν να υλοποιήσουν τους στόχους της Συμφωνίας του Παρισιού για την κλιματική αλλαγή.

Την ίδια ώρα, οι «ταύροι» των εμπορευμάτων τονίζουν το πώς τα πολλά χρόνια των χαμηλών τιμών έχουν ωθήσει τους παραγωγούς να περιορίσουν τις δαπάνες για νέα εγχειρήματα και επεκτάσεις, περιορίζοντας την προσφορά. «Πιστεύω πως ετοιμαζόμαστε για έναν νέο υπερκύκλο. Δεν έχουμε πολλά projects όπου οι εργάτες είναι έτοιμοι να ξεκινήσουν τις κατασκευαστικές εργασίες» σημείωσε ο Ivan Glasenberg, διευθύνων σύμβουλος της Glencore, έναν από τους μεγαλύτερους traders ορυχείων και εμπορευμάτων του κόσμου, σε πρόσφατο συνέδριο των FT, αναφερόμενος στον χαλκό.

Αυτό δεν ισχύει μόνο για τον κλάδο των ορυχείων, όπου οι επενδύσεις πετσοκόπηκαν μετά την βίαιη πτώση της αγοράς το 2014, αλλά επίσης και για το πετρέλαιο όπου πολλές εταιρείες αναζητούν τρόπο μετάβασης από τα ορυκτά καύσιμα προς τις ανανεώσιμες πηγές ενέργειας. Κάποιες τράπεζες της Wall Street υποστηρίζουν πως η ζήτηση πετρελαίου θα συνεχίσει να υπερβαίνει τον ρυθμό ανάπτυξης της προσφοράς τα επόμενα χρόνια, δημιουργώντας δυνητικά μια τελευταία αύξηση τιμών προτού τα ηλεκτρικά οχήματα προκαλέσουν την κορύφωση της κατανάλωσης.

Στη γεωργία, η κινεζική ζήτηση και τα βιοκαύσιμα δίνουν ώθηση στις τιμές των σιτηρών και των ελαιούχων σπόρων. Η ζήτηση της Κίνας για αραβόσιτο φαίνεται πως βρίσκεται σε νέα τροχιά καθώς η χώρα ψάχνει για εισαγωγές για τροφές για την κτηνοτροφία της. την ίδια ώρα, η προσοχή στις ανανεώσιμες πηγές ενέργειας σε αρκετές χώρες φέρνει στο προσκήνιο τα βιοκαύσιμα που παράγονται από γεωργικές πηγές.

Υπάρχουν λόγοι να είμαστε επιφυλακτικοί;

Ναι. Για πολλούς οικονομολόγους οι «καυτές» επιδόσεις των εμπορευμάτων από τα χαμηλά του 2020 είναι απλώς μια κυκλική άνοδος που καθοδηγείται από μια τεράστια δημοσιονομική και νομισματική αντίδραση έναντι της πανδημίας. Λένε πως δεν διαθέτει το ελκυστικό story διαρθρωτικής ζήτησης που αποτέλεσε τον οδηγό για τους προηγούμενους υπερκύκλους και πως η παγκόσμια πράσινη ενεργειακή μετάβαση δεν θα γίνει τόσο γρήγορα ώστε να αντισταθμίσει την επίπτωση της επιβράδυνσης της κινεζικής ανάπτυξης, όπου τα μέτρα τόνωσης της εποχής της πανδημίας έχουν ήδη αρχίσει να αποσύρονται.

Στην έκταση όπου θα υπάρξει ένα ευρύτερο ράλι στα εμπορεύματα, οι σκεπτικιστές θεωρούν πως θα επικεντρώνεται σε μια μικρή ομάδα βιομηχανικών μετάλλων όπως ο χαλκός, το κοβάλτιο και το νικέλιο, που είναι βασικά για την ενεργειακή μετάβαση καθώς και εκεί όπου υπάρχει έλλειψη νέων projects.

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation