Οι μετοχές της ευρωζώνης έχουν καλπάσει υψηλότερα φέτος και όλο και περισσότεροι επενδυτές στοιχηματίζουν τώρα σε περαιτέρω άνοδο, καθώς ανεβάζει ταχύτητα η βραδύτερη ανάδυση του μπλοκ από την πανδημία του κορωνοϊού.

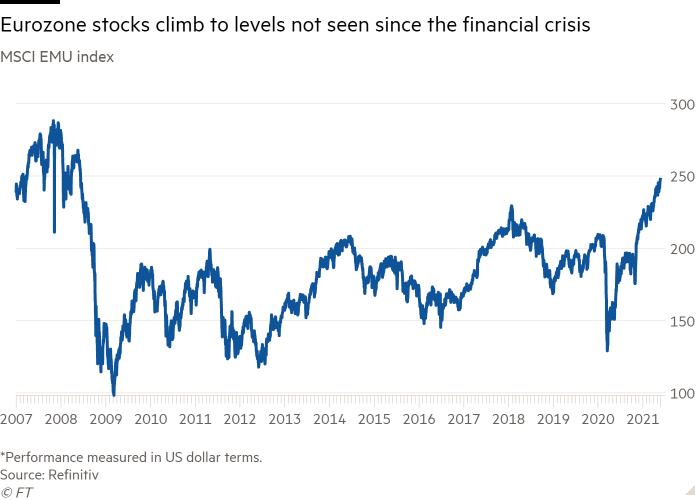

Ο δείκτης MSCI EMU των μετοχών εταιρειών της ευρωζώνης έχει κάνει άλμα σχεδόν 13% από το τέλος του περασμένου έτους σε όρους δολαρίου, ξεπερνώντας τον παρόμοιο δείκτη των μετοχών των παγκόσμιων αναπτυγμένων αγορών κατά περίπου 2 ποσοστιαίες μονάδες.

Τα κέρδη μέχρι στιγμής το 2021 έχουν σπρώξει στο υψηλότερο επίπεδο από τον Ιούνιο του 2008 τον δείκτη MSCI EMU, ο οποίος δείχνει τις αποδόσεις τιμών που λαμβάνουν ξένοι επενδυτές από τη διακράτηση μετοχών της ευρωζώνης. Η υπεραπόδοσή του φέτος έρχεται μετά την υστέρησή του έναντι των παγκόσμιων μετοχών από τότε που η κρίση χρέους στο μπλοκ απείλησε να διαλύσει τη νομισματική ένωση πριν από μια δεκαετία.

Οι επενδυτές είναι όλο και πιο αισιόδοξοι, έχοντας αναθαρρήσει καθώς η ευρωζώνη βγαίνει από τη διπλή ύφεση που προκλήθηκε από την πανδημία και τα κράτη μέλη προχωρούν στα προγράμματα εμβολιασμού μετά από μια καθυστερημένη έναρξη για την οποία οι ευθύνες επιρρίφθηκαν στις ελλείψεις προμήθειας και στις ανομοιογενείς εκστρατείες υγείας.

«Αυτή είναι η ευκαιρία της Ευρώπης να απογειωθεί» σύμφωνα με την Agnès Belaisch, στρατηγική αναλύτρια στην εταιρεία fund management Barings. «Και αυτό δεν έχει τιμολογηθεί πλήρως στις αγορές μετοχών».

Γύρω στο 65% όσων fund managers απάντησαν σε πρόσφατη έρευνα της Bank of America, δήλωσαν πως δεν περιμένουν οι ευρωπαϊκές μετοχές να «κορυφωθούν» μέχρι το δ’ τρίμηνο του τρέχοντος έτους το νωρίτερο.

«Για πάρα πολλά χρόνια παράβλεπαν την Ευρώπη» ανέφερε ο στρατηγικός αναλυτής της εταιρείας fund management CPR, Bastien Drut. «Δεν ήταν αγαπημένη για τις αγορές για πολύ καιρό. Νομίζω πως μπορεί τώρα να καλύψει το χαμένο έδαφος».

Η αισιόδοξη προοπτική πολλών fund managers βασίζεται στις προσδοκίες πως η οικονομία της ευρωζώνης θα αρχίσει να ανακάμπτει με ταχύτερο ρυθμό τους επόμενους μήνες, καθώς θα επιταχύνεται η ανάκαμψη από την πανδημία.

Ανώτατα στελέχη από όλο το μπλοκ ανέφεραν πως η επιχειρηματική δραστηριότητα αυξήθηκε αυτόν τον μήνα με τον ταχύτερο ρυθμό τριών ετών, με τις νέες παραγγελίες να αυξάνονται με τον ταχύτερο ρυθμό από τον Ιούνιο του 2006, σύμφωνα με τον δείκτη PMI του IHS Markit που δημοσιοποιήθηκε την περασμένη εβδομάδα.

Στις αρχές Μαΐου η Ευρωπαϊκή Επιτροπή προέβλεψε πως η οικονομία της ευρωζώνης θα αναπτυχθεί με ρυθμό 4,3% φέτος, μετά από μια συρρίκνωση 6,6% το 2020.

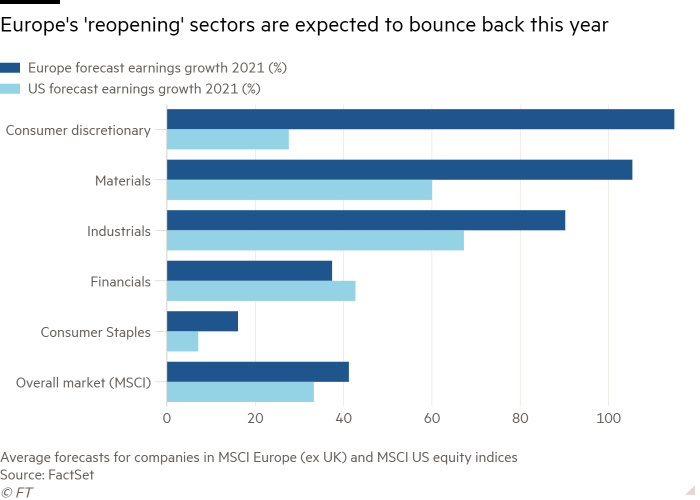

Η εύρωστη οικονομική ανάπτυξη αναμένεται να «περάσει» και στα εταιρικά κέρδη. Οι εταιρείες στον ευρύτερο δείκτη MSCI Europe, εξαιρουμένου του Ηνωμένου Βασιλείου, αναμένεται να πετύχουν κατά μέσο όρο αύξηση κερδών 41,2% το 2021, έναντι 33,3% στις ΗΠΑ, σύμφωνα με τα στοιχεία που συγκεντρώνει η FactSet.

Την ίδια ώρα, αναλυτές λένε πως οι ευρωπαϊκές μετοχές φαίνονται λιγότερο ακριβές απ’ ότι οι αντίστοιχες της Wall Street, με βάση βασικές μετρικές αποτίμησης. Ο δείκτης MSCI των μετοχών της ευρωζώνης διαπραγματεύεται με κυκλικά προσαρμοσμένο P/E 21x, σύμφωνα με υπολογισμούς της εταιρείας asset management Amundi. Για τις ΗΠΑ το λεγόμενο Cape ratio είναι 35,3x.

Το Cape ratio –ένα μέτρο που παρακολουθείται στενά και το οποίο αναπτύχθηκε από τον οικονομολόγο Robert Shiller – συγκρίνει τις τιμές με τον μέσο όρο κερδών της τελευταίας δεκαετίας και μπορεί να θεωρηθεί ως σήμα «αγοράς» ή «πώλησης» όταν αποκλίνει σημαντικά από τον μακροπρόθεσμο μέσο όρο του.

«Η Ευρώπη είναι η αγαπημένη μας περιοχή αυτή τη στιγμή», δήλωσε ο Azad Zangana οικονομολόγος της εταιρείας fund management Schroders. «Η οικονομία πράγματι ανεβάζει ταχύτητα και οι αποτιμήσεις είναι πολύ πιο ελκυστικές απ’ ότι στις ΗΠΑ επί του παρόντος».

Ωστόσο, ορισμένοι επενδυτές ανησυχούν πως οι ευρωπαϊκές μετοχές έχουν ήδη ποντάρει στα αναμενόμενα κέρδη των εταιρειών για το έτος, ενώ άλλοι ανησυχούν για ξαφνικές αλλαγές στην αμερικανική νομισματική πολιτική που θα επηρέαζε όλα τα μεγάλα χρηματιστήρια μετοχών παγκοσμίως.

«Μια ανησυχία που έχουμε για την Ευρώπη είναι πως γίνεται δημοφιλής και αυτό πάντα αποτελεί δυσφήμιση», ανέφερε ο Joe Roe της Legal & General Investment Management. Υπολογίζει πως «σε κλαδική βάση, τα forward P/E στην Ευρώπη δεν είναι τόσο ανόμοια από αυτά των ΗΠΑ».

Ο Zehrid Osmani, διαχειριστής της Martin Currie Global Portfolio Trust, προειδοποίησε πως η επένδυση στην Ευρώπη «δεν είναι τόσο απλή όσο το να κοιτάζεις την οικονομία της ευρωζώνης». Οποιαδήποτε ταχεία κίνηση από την Federal Reserve για μείωση του μηνιαίου προγράμματος αγοράς ομολόγων ύψους 120 δις. δολαρίων θα επιβάρυνε και την Ευρώπη, σημείωσε.

«Οσον αφορά τα χρηματιστήρια μετοχών, έχεις υψηλούς βαθμούς συσχετισμού, άρα αν οι ΗΠΑ πέσουν είναι δύσκολο να προβλέψει κανείς ένα σημαντικό decoupling».

Για την ώρα, οι ανησυχίες για το tapering έχουν καταλαγιάσει καθώς αξιωματούχοι της Fed έχουν επανειλημμένως επιμείνει πως θα προσπεράσουν αυτό που θεωρούν παροδικό άλμα του πληθωρισμού, για να συνεχίσουν να στηρίζουν την αμερικανική ανάκαμψη. Η Ευρωπαϊκή Κεντρική Τράπεζα έχει παρόμοια άποψη παρά το ότι η αύξηση των τιμών αναμένεται να ανεβάσει ταχύτητα στο μπλοκ.

«Όταν κοιτάζω τις θεμελιώδεις αποτιμήσεις υπάρχει ακόμα περιθώριο για την Ευρώπη ώστε να καλύψει το έδαφος», ανέφερε ο επικεφαλής μετοχών της Amundi, Kasper Elmgreen. «Αλλά σε καιρούς στρες στις αγορές, η Ευρώπη δεν είναι καταφύγιο».

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation