Κάποτε, οι κεντρικοί τραπεζίτες γνώριζαν τι χρειαζόταν να κάνουν για να διαχειριστούν τον πληθωρισμό. Καθώς προσπαθούν να αντιμετωπίσουν τις οικονομικές επιπτώσεις της πανδημίας του κορωνοϊού, δεν υπάρχει πλέον κυρίαρχη άποψη ως προς το ποιος είναι ο καλύτερος τρόπος για να καλλιεργήσουν μια χαμηλή και σταθερή ανάπτυξη τιμών.

Μετά από χρόνια στα οποία τα επιτόκια ορίζονταν στη βάση των προβλέψεων για τον πληθωρισμό και της προσπάθειας επίτευξης ενός στόχου για περίπου 2%, οι κορυφαίες νομισματικές αρχές ανά τον κόσμο ακολουθούν τώρα διαφορετικές στρατηγικές.

Ο ΟΟΣΑ προειδοποίησε αυτήν την εβδομάδα πως «απαιτείται επαγρύπνηση», αλλά οποιαδήποτε προσπάθεια να αυξηθούν τα επιτόκια θα πρέπει να «εξαρτάται από το κράτος και να καθοδηγείται από τις βιώσιμες βελτιώσεις στις αγορές εργασίας, τις ενδείξεις διαρκών πληθωριστικών πιέσεων και τις αλλαγές στη στάση δημοσιονομικής πολιτικής», μια διατύπωση τόσο αόριστη που κάθε μεγάλη κεντρική τράπεζα μπορεί να πει πως η πολιτική της ανταποκρίνεται στα κριτήρια.

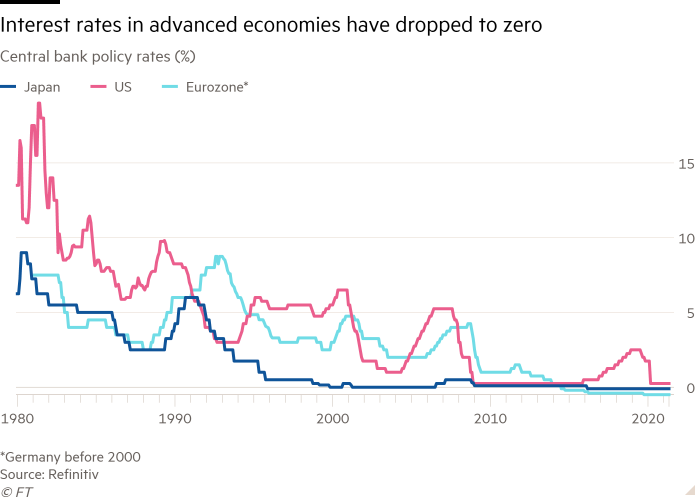

Η Federal Reserve των ΗΠΑ έχει αλλάξει τη στάση της για να δώσει περισσότερο περιθώριο στον πληθωρισμό και μεγαλύτερη προτεραιότητα στην απασχόληση, η Ευρωπαϊκή Κεντρική Τράπεζα βρίσκεται σε διαμάχη ως προς το αν θα πρέπει να είναι πιο ανεκτική έναντι μιας αύξησης του πληθωρισμού πάνω από το όριο, και η Τράπεζα της Ιαπωνίας προσπαθεί μάταια να αναζωογονήσει τις προσδοκίες των καταναλωτών για την αύξηση των τιμών.

Η στροφή της στρατηγικής των ΗΠΑ ήταν η πιο ριζοσπαστική: πέρυσι ο πρόεδρος της Fed, Jay Powell, ανακοίνωσε ένα νέο νομισματικό πλαίσιο. Το δόγμα της Fed θέλει να απομακρυνθεί από τις δεκαετίες προληπτικών αυξήσεων επιτοκίων για να αποσοβήσει δυνητικές πληθωριστικές πιέσεις, επιδιώκοντας παράλληλα πιο επίμονα την πλήρη απασχόληση, μια στρατηγική που όπως υποστηρίζει θα ωφελήσει περισσότερους Αμερικάνους, περιλαμβανομένων των χαμηλόμισθων εργατών και των μειονοτήτων.

Θα επιτρέψει στον πληθωρισμό να ξεπεράσει τον στόχο του 2% για κάποιο διάστημα μετά από μια παρατεταμένη περίοδο κατά την οποία βρίσκονταν κάτω του στόχου, σε μια προσπάθεια να διασφαλιστεί πως οι εταιρείες και οι επιχειρήσεις θα περιμένουν ότι τα επιτόκια θα παραμείνουν χαμηλά για πολύ καιρό και ως εκ τούτου θα δαπανούν αντί να αποταμιεύουν. Ένα από τα κίνητρα της Fed είναι να αποφύγει το ενδεχόμενο να επαναληφθεί ότι συνέβη μετά τη χρηματοπιστωτική κρίση, όταν η σύσφιξη της νομισματικής πολιτικής επιβράδυνε την ανάκαμψη.

«Προσέχω τους κινδύνους και από τις δυο πλευρές αυτού του αναμενόμενου μονοπατιού», ανέφερε την περασμένη Τρίτη η Lael Brainard, διοικήτρια της Fed. Είπε πως θα «παρακολουθεί στενά» τα στοιχεία για τον πληθωρισμό για να διασφαλίσει πως δεν θα εξελιχθούν με «ανεπιθύμητους τρόπους» αλλά επίσης θα «προσέξει τους κινδύνους της πρόωρης απόσυρσης», προειδοποιώντας πως οι προ πανδημίας τάσεις των «χαμηλών επιτοκίων ισορροπίας και χαμηλής υποκείμενης τάσης πληθωρισμού» είναι «πιθανό να επαναβεβαιωθούν».

Αλλά οι επικριτές ανησυχούν πως η στρατηγική της Fed είναι σχεδιασμένη για έναν κόσμο επιφυλακτικής δημοσιονομικής πολιτικής και όχι για την εποχή του τεράστιου δανεισμού και των τεράστιων δαπανών λόγω της πανδημίας, και πως αυτό θα μπορούσε να την αφήσει πίσω από την καμπύλη στην περίπτωση που αυξηθούν οι πιέσεις στις τιμές.

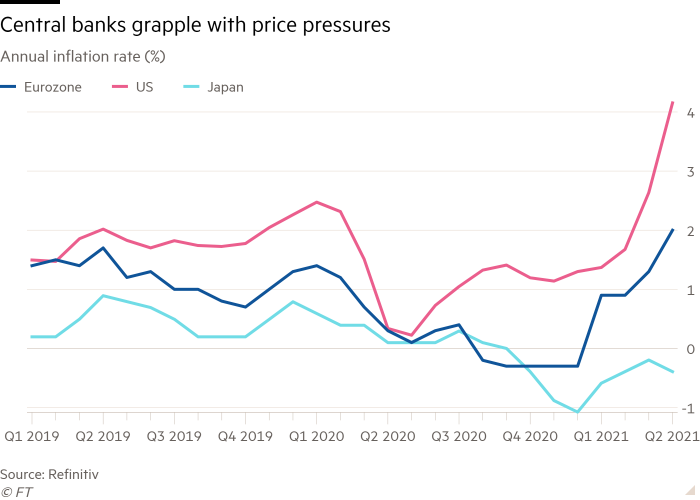

Η ετήσια άνοδος κατά 3,1% του δείκτη βασικών δαπανών προσωπικής κατανάλωσης που ανακοινώθηκε την περασμένη Παρασκευή ενίσχυσε κάποιους από αυτούς τους φόβους.

Η Τράπεζα της Ιαπωνίας επιδιώκει εδώ και πέντε χρόνια μια δέσμευση για αύξηση του πληθωρισμού πάνω από τον στόχο, αλλά δεν έχει καν πλησιάσει το 2%. Μετά την πανδημία, εντυπωσιακά λίγα έχουν αλλάξει: ο πληθωρισμός δεν φαίνεται πουθενά στον ορίζοντα και η αύξηση των δαπανών είναι υποτονική.

Τα νοικοκυριά και οι επιχειρήσεις της Ιαπωνίας είναι πεπεισμένα πως ο πληθωρισμός θα παραμείνει κοντά στο μηδέν, και έτσι θα είναι σχεδόν αδύνατον η Τράπεζα της Ιαπωνίας να πετύχει τον στόχο της. «Ο σχηματισμός προσδοκιών για τον πληθωρισμό στην Ιαπωνία επηρεάζεται βαθύτατα όχι μόνο από τον παρατηρούμενο ρυθμό πληθωρισμού αλλά και από την προηγούμενη εμπειρία και τους κανόνες που αναπτύχθηκαν», ανέφερε σε πρόσφατη ομιλία του ο διοικητής της Τράπεζας της Ιαπωνίας Haruhiko Kuroda.

Εν τω μεταξύ, οι υπεύθυνοι χάραξης πολιτικής της ευρωζώνης βρίσκονται εν μέσω ενός σοβαρού καυγά, καθώς η ΕΚΤ διενεργεί τη δική της αναθεώρηση πολιτικής και τα αποτελέσματα θα ανακοινωθούν τον Σεπτέμβριο.

Ο Olli Rehn, διοικητής της κεντρικής τράπεζας της Φινλανδίας, δήλωσε πρόσφατα πως «από την άποψη της οικονομικής και κοινωνικής ευημερίας είναι λογικό να δεχθούμε μια ορισμένη περίοδο αύξησης του πληθωρισμού άνω του στόχου, λαμβάνοντας ταυτόχρονα υπ’ όψιν το ιστορικό της διαμόρφωσης του πληθωρισμού χαμηλότερα του στόχου».

Αλλά η εκτελεστική διευθύντρια της ΕΚΤ, Isabel Schnabel, προειδοποίησε πως αυτό θα είναι ριψοκίνδυνο. Όπως είπε τον περασμένο μήνα, αν και η κεντρική τράπεζα δεν πρέπει να αντιδράσει υπερβολικά εάν ο πληθωρισμός ξεπεράσει τον στόχο μετά από μια περίοδο υποτονικότητας, η ίδια παραμένει «σκεπτική» ως προς το να τεθεί επίσημος στόχος για μέσο πληθωρισμό σε μια συγκριμένη περίοδο.

«Πόσο θα πρέπει να είναι αυτή η περίοδος κατά την οποία υπολογίζεται ο μέσος όρος; Πόσο από αυτό θα πρέπει να επικοινωνηθεί;» διερωτήθηκε. «Προσωπικά δεν νομίζω πως θα πρέπει να ακολουθήσουμε μια τέτοια στρατηγική».

Για ορισμένους οικονομολόγους, οι διαφωνίες αυτές είναι άσχετες: η νομισματική πολιτική έχει γίνει τόσο διευρυμένη που οι κεντρικοί τραπεζίτες δεν έχουν πλέον αποτελεσματικά εργαλεία για να κάνουν περισσότερα.

Ο Richard Barwell, επικεφαλής του τμήματος μακροοικονομικών ερευνών της BNP Paribas Asset Management, δήλωσε πως η ΕΚΤ «έχει σχεδόν ξεμείνει από πυρομαχικά» και πως ενώ ο πληθωρισμός της ευρωζώνης τον Μάιο αυξήθηκε λίγο πάνω από τον στόχο του σχεδόν 2%, θα χρειάζονταν φιλόδοξη δημοσιονομική πολιτική ή απλή τύχη για να γίνει αυτό για παρατεταμένη περίοδο.

«Αν δεν βρίσκεται στον ορίζοντα της Ευρώπης κάποια τεράστια δημοσιονομική τόνωση αντίστοιχη αυτής του Biden ή ξαφνικά εξαφανιστούν οι αντιπληθωριστικοί αντίθετοι άνεμοι, τότε το ποσό της νομισματικής τόνωσης που απαιτείται για να ξεπεράσει ο πληθωρισμός το 2% είναι… πολύ περισσότερο από αυτό που μπορούν να δώσουν» είπε.

Αυτό αφήνει τη Fed μόνη για να κάνει μια δύσκολη επιλογή τους επόμενους μήνες. Ο πληθωρισμός των ΗΠΑ ξεπερνά τον στόχο, η ζήτηση είναι πολύ αυξημένη και χρειάζεται να αποφασίσει εάν θα πατήσει ήρεμα το φρένο.

Οι υπεύθυνοι χάραξης πολιτικής αναμένεται να ξεκινήσουν συζήτηση μειώνοντας μέρος της στήριξης, ωστόσο δεν έχουν δείξει σημάδια ότι αμφιταλαντεύονται ως προς το νέο πλαίσιο πολιτικής τους, επιμένοντας πως η πρόσφατη αύξηση του πληθωρισμού πιθανότατα θα είναι μεταβατική και όχι διατηρήσιμη.

Την περασμένη εβδομάδα ο αντιπρόεδρος της Fed Randal Quarles είπε πως το πλαίσιο έχει σχεδιαστεί για τον σημερινό κόσμο με την «βραδεία ανάπτυξη του εργατικού δυναμικού, τη χαμηλότερη δυνητική ανάπτυξη, τον χαμηλότερο υποκείμενο πληθωρισμό και ως εκ τούτου τα χαμηλότερα επιτόκια».

«Δεν ανησυχώ για επιστροφή στη δεκαετία του 1970», σημείωσε.

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation